【虎友投资说】芯片股太狂了!当前是风险更高还是机遇更大?

芯片股太狂了!涨得让人触目惊心![惊讶][看涨]

先是宇宙之主 $英伟达(NVDA)$ 再拆股后继续不回头地狂涨,昨晚更是直接脚蹬 $微软(MSFT)$ 拳打 $苹果(AAPL)$ ,直接登上股王宝座!再是 $博通(AVGO)$ 也宣布拆股,股价也连创新高! $戴尔(DELL)$ 、 $美光科技(MU)$ 、 $台积电(TSM)$ 等也是不甘示弱,大家一起向上冲![看涨]

然而值得注意的是,在芯片股锣鼓欢天时,万年老二 $美国超微公司(AMD)$ 却独自失意,不光没涨,还连跌四天![喷血]

那么现在狂涨的芯片股还有哪些机会?当前的股价是否高估,此时是否要警惕风险?AMD是否会是沧海遗珠,当前追高和抄底,谁才是最优选? $三倍做多半导体ETF-Direxion Daily(SOXL)$

以下是各位虎友的观点,你是否认同?[你懂的][你懂的]

$英伟达(NVDA)$

文章要点:

一、热点的虹吸效应:6月18日从盘面上看有个怪相:就是除英伟达外,其它科技龙头在纳指创新高的情况下仍录得不小跌幅,没有跟前段时间一样形成普涨的局面,从另外的角度反应了市场资金目前存在犹豫的情绪,毕竟纳指不断走高,市值容量不断创新高的美股,也意味着需要更多的资金拉动才能保持上涨趋势。

二、获利盘积累较多:英伟达作为全球优秀的企业之一,不乏有许多长期持有的投资人,但目前无论是从什么时候买入的,均不同程度实现了获利,累计的获利盘会加大潜在的风险。

三、关注黄仁勋减持的潜在风险:根据SEC官网文件显示:黄仁勋在6月13日至14日两天里面,卖出24万股英伟达股票,总价值3120万美元(折合2亿多人民币),虽然本次减持对于3.33万亿市值来说犹如九牛一毛,但也不排除未来机构做空的把柄,从近日重启几年前加密比特币诉讼利空就可以略见一斑,毕竟树大招风。

四、走势预判和操作策略:作为期权交易者,因为本周是半年度的四巫日,按照市场惯例有大量未平仓期权,平盘双杀的概率比较大,下周6月26日有股东大会,所对应的期权IV也比较高,建议波段操作(其实英伟达的股票十分灵活,对于期权玩家也比较合适波段),正股还是逢低买入原则,追高谨慎。

英伟达的上涨1.是人工智能领域的龙头股。2.美元强势周期

看到丰厚收益的同时也要看到风险,短期看涨,中期看空。注意风险

我做ai相关开发,自己也有两张4090,也清楚国内和欧美做大模型的大厂对卡的需求已经没有去年那么大了,多模态虽然对算力要求增加,但增幅不算几何级那种。有没有泡沫算是知道点。反正好自为之吧。曾经我也在新能源车股上几十倍过,后来,呵呵,经历过才会明白。

目前的ai技术离变现还差很远,这样的市值是无法用合理的利润支撑的,我赌节后回调至少10%

$博通(AVGO)$

$博通(AVGO)$ 英伟达涨疯了,不敢入的可以看看还能不能在其他企业捡漏,来看看博通也许还不错,博通并不销售由英伟达制造的当红AI芯片,但训练AI大模型需要用到大量英伟达、AMD等公司产的GPU、NPU、LPU等多种处理器---或者说XPUs,而连接这些高性能芯片、在它们之间传输数据,则需要以太网交换机、路由这类网络芯片--而这正是博通擅长的领域,这使该公司从AI大潮中受益良多。除此之外,数据中心提供商依赖博通的定制芯片设计和网络半导体来构建人工智能系统。因此,华尔街分析师将博通列为仅次于英伟达的第二大AI芯片股赢家。

博通公布上季财报优于市场预期,同时把2024年度来自Al晶片的营收财测调高10%。博通已连七涨,这段期间累涨超过30%。在拆分前,再次买入,希望能突破2000美元😃

$博通(AVGO)$ 上周趁回调做了AVGO的sell put,AVGO过去每一次突破平台都有一波30%的涨幅。公司上调了全年的指引,芯片厂明年的需求基本下半年就落实了,最近都要开始算单子了,公司这时候就上调guidance说明很有信心。这次又赶着拆股,肯定还能新高。

我算了一下,如果是1万亿市值,对应$2148每股。我觉得如果明年的单子都确定,万亿可期。

大概率会翻倍,看好博通上万亿

$美国超微公司(AMD)$

AMD一向是上半年空方强大,一到下半年就是多方强大。这点在AMD财报上就能反应。

AMD股票的暂定买入上调是基于投资者对该股的普遍看涨前景,多年来,即使在最近的经济低迷时期,其估值也高于平均水平。因此,如果AMD在今年晚些时候及以后恢复两位数的增长,估值倍数可能不会下降太多,从而随着时间的推移带来潜在的股东回报。

按摩店不行啊,ai pc的cpu被高通抢市场

被AMD深套的人都知道,AMD,这种股票真的搞人心态很出名,包括当时在90几块钱绝地反弹的时候,也是各种各样的泡出一点筹码,就把人洗走了。但是这两天大家有没有发现,它都是开盘跌下来,然后再逐步拉起来,就是开盘先就把你的心态打爆了,而且现在的走势看日线是很难看的,看周线也是逐步下跌的,我觉得还是那句话,现在我依然不看好AMD。

机构做空,把资金吸到英伟达和博通上,正常操作而已。众多半导体中,这个最容易做空。杀出的资金要维持英伟达和博通的拆股。

$美光科技(MU)$

美光科技:储存芯片利好,昨晚大涨 ,现盘前超过150元,依然上涨📈趋势,可做多。财报季,大概率后续还是做多。

看好HBM在AI的核心作用!看好翻倍!

文章要点:

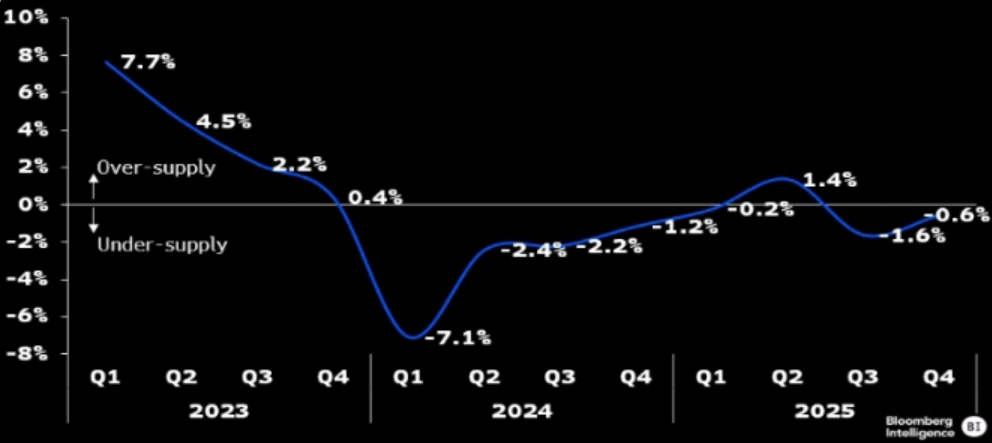

根据分析师的预期,其2025财年(截止到2025年8月的年度业绩)的营收约366亿美元,据此计算,远期市销率为4.3倍,接近2021年半导体大牛市时的4.6倍。

由此来看,美光或仍有上升空间。

聊完估值,我们再看看美光的基本面。

作为存储大厂,美光的收入主要来源于动态随机存取存储器(DRAM),此类产品价格变动剧烈,往往随着产能过剩或不足而发生变化,导致美光的业绩忽上忽下,股价暴涨暴跌。AI爆发之后,对高带宽存储芯片(HBM)需求大增,其由多层DRAMdie(动态随机存取存储器的裸芯片)垂直堆叠制造,因其高带宽、低功耗、小体积等特性,被广泛应用于AI服务器场景中。

目前,无论是SK海力士还是美光,其HBM今明两年的产能都被预定一空!HBM需求大爆发还挤占了其他DRAM的产能,叠加消费电子市场回暖,供给不足的情况卷土重来。

根据分析师的测算,当前的产能缺口在2.4%,预计明年的供给仍将短缺:

由此来看,存储价格或持续上升,美光的业绩存在大超预期的可能。

因此,暴涨过后的美光确实身处高位,但此时言顶,为时尚早。

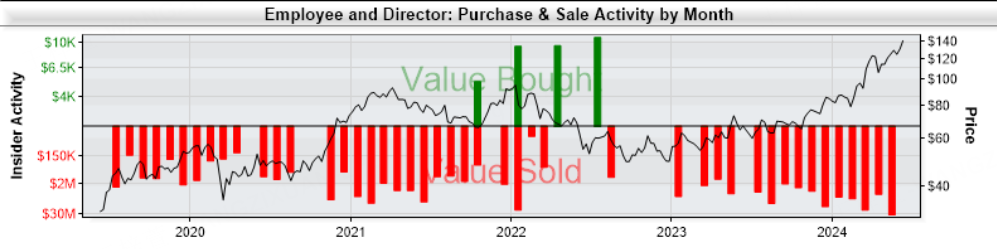

从内部人减持来看,高管卖出未必是减仓的信号,无需为CEO的减持而过于担忧:

各位虎友:

你认为现在是机遇更大还是风险更高?

现在还有哪些机会?

你最近有操作哪些芯片股?战绩如何?欢迎在评论区里晒单,有机会获得虎妞的专访哦~

你认为现在是风险更高还是机会更大?(单选)

你认为现在是风险更高还是机会更大?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 没有人比我更懂韭菜·06-19[得意]追呀…不是抄底不行 不过不知道要等到什么时候了点赞举报

- long or short·06-19阅点赞举报

- Lydia758·06-19阅点赞举报