海外市场情绪持续回暖,$标普500(.SPX)$ 上周继续冲击4000-4200区域,单周续涨1.3%,$道琼斯(.DJI)$ 与其并驾齐驱,已较3月初低点区域反弹12%,$纳斯达克(.IXIC)$ 则距离历史高点仅一步之遥;从风格上看,罗素中小盘$罗素2000指数ETF(IWM)$ 等本土中小企业疲软,显示投资者的配置偏好仍然在以大型股为主。

从空间上看,截止目前,本轮复苏基本验证了我们3月初对于市场筑底,并开始冲击新高的判断。一如过往,市场短期虽已进入超买区域,但在本轮宽松尚未出现明确拐点的前提下,我们仍然看好上半年美股创新高动能。《美债世纪难题,带来哪些投资变化》20210308;

一、财报季提速,美股盈利情绪如预期上调

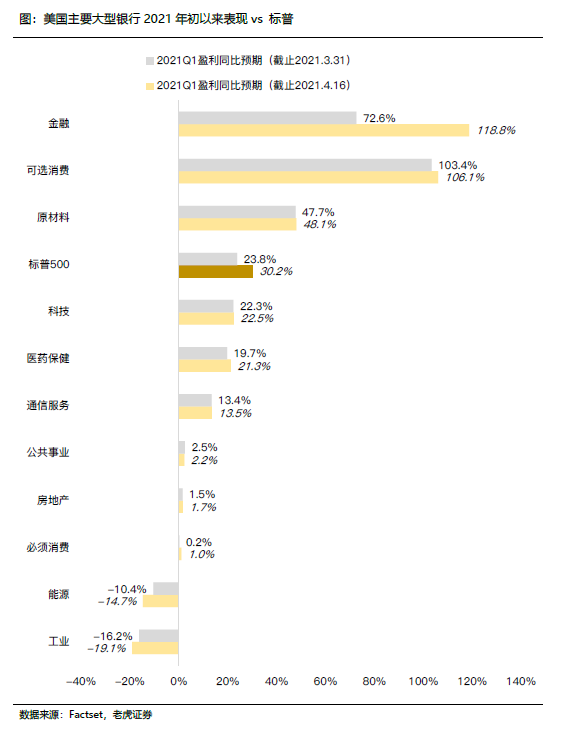

过去两周指数的上扬,很大程度上来自于美股盈利的上修。其中标普一季报盈利增长预期从23%上修至30%。正如我们在两周前的报告中提到:“一季度盈利的上调,得益于整体经济增长前景的上修。比如,Q1美国GDP的增速预估从去年年底的2.7%上调到4.8%;而去年二季度的低基数也有望为第二财季再上调提供动力。”也恰恰验证了我们对于美股预跑行情(Earning run)刚刚开始的判断。$标普500波动率指数(VIX)$

同样的逻辑下,随着季报的递进,在整个复苏周期内,其他周期类行业,或也将陆续计入盈利上修的预期。 $消费品指数ETF-SPDR主要消费品(XLP)$$消费品指数ETF-SPDR可选消费品(XLY)$$高科技指数ETF-SPDR(XLK)$$健康照护类股ETF-SPDR(XLV)$$公共事业指数ETF-SPDR(XLU)$$能源ETF(XLE)$$工业ETF(XLI)$$The Real Estate Select Sector SPDR Fund(XLRE)$$材料ETF(XLB)$$电信ETF(IYZ)$

$消费品指数ETF-SPDR主要消费品(XLP)$$消费品指数ETF-SPDR可选消费品(XLY)$$高科技指数ETF-SPDR(XLK)$$健康照护类股ETF-SPDR(XLV)$$公共事业指数ETF-SPDR(XLU)$$能源ETF(XLE)$$工业ETF(XLI)$$The Real Estate Select Sector SPDR Fund(XLRE)$$材料ETF(XLB)$$电信ETF(IYZ)$

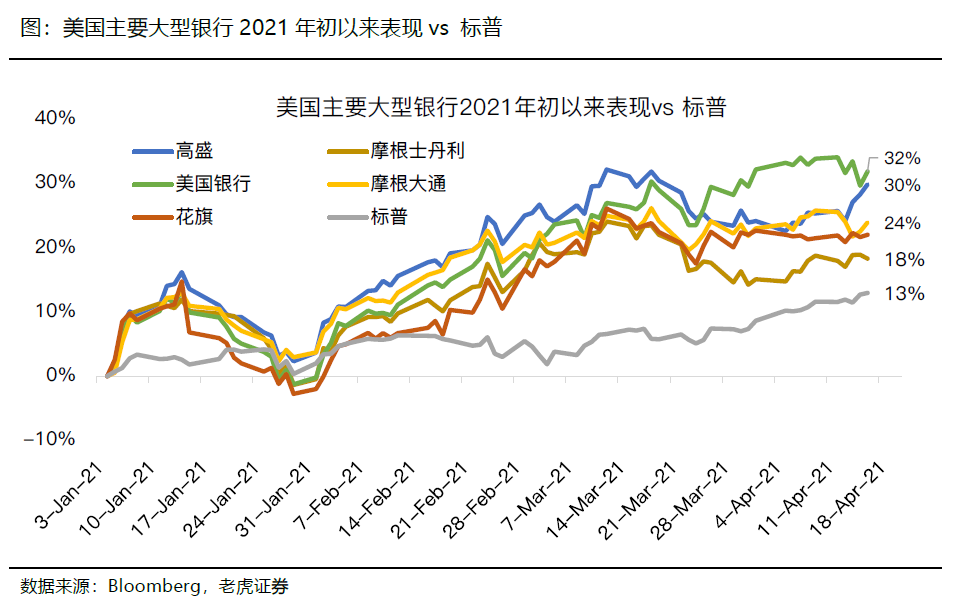

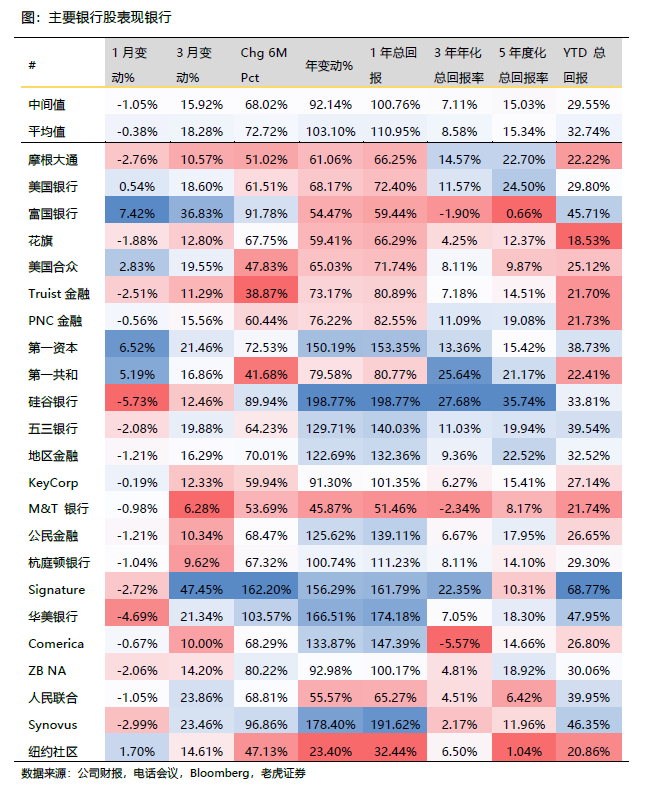

具体看公司,反映到股价上,上周公布季报的银行股$金融ETF(XLF)$ 则在走势上提前Priced inQ1的业绩。

不过从中期来看,我们认为银行股仍然处在较为明确的顺周期里,包括像消费信贷的复苏、回购派息这样的公司行动的催化,甚至是未来量化宽松、美联储资产购买计划的有序退出,也会削弱低息资产数量、变相增大银行业的盈利前景。$银行指数ETF-SPDR KBW(KBE)$ $区域银行指数ETF-SPDR KBW(KRE)$ 对于投资者来讲,也并没有吝啬对于消费类银行的配置,消费类银行甚至出现了可观的补涨行情,且大幅领先于同期标普表现。复盘来看,这样的表现也初步验证了我们在一季报点评《强者愈强!大波美股银行股演绎炸裂表现!》20210121中对于本轮银行股的行情,大概率可以至少持续到上半年,且消费类银行进入顺风期的判断。

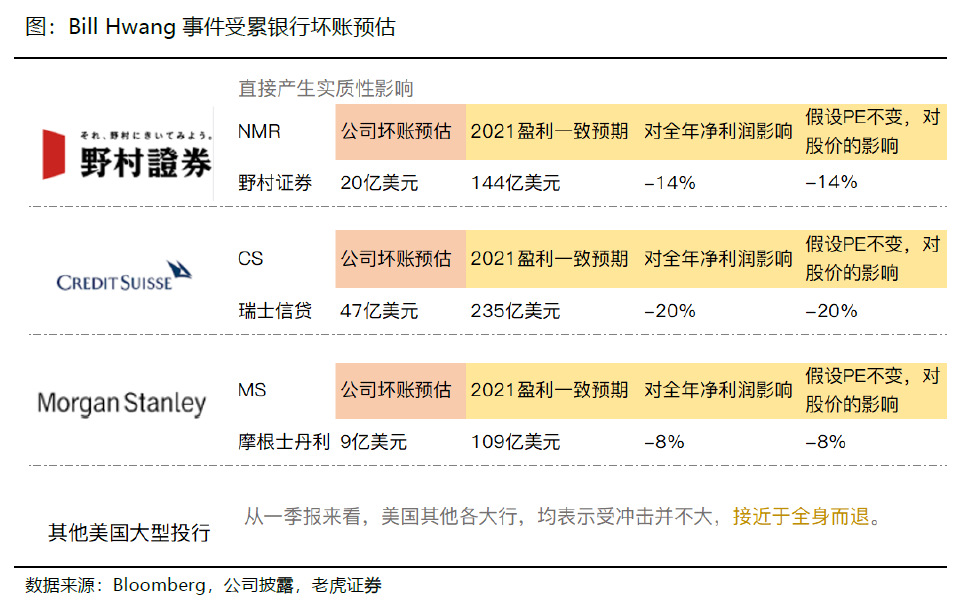

对于投资者来讲,也并没有吝啬对于消费类银行的配置,消费类银行甚至出现了可观的补涨行情,且大幅领先于同期标普表现。复盘来看,这样的表现也初步验证了我们在一季报点评《强者愈强!大波美股银行股演绎炸裂表现!》20210121中对于本轮银行股的行情,大概率可以至少持续到上半年,且消费类银行进入顺风期的判断。 如果我们假设PE不变的话,那么Archegos基金爆仓对$瑞士信贷(CS)$股价的影响大致在20%附近(大约对应10.3美元),我们看到,截至4月16日盘前,瑞士信贷的股价已经计入了这部分预期。考虑到$野村控股(NMR)$和瑞信已经计提了大部分,基于此,我们可以理解为美国银行业接近于全身而退。

如果我们假设PE不变的话,那么Archegos基金爆仓对$瑞士信贷(CS)$股价的影响大致在20%附近(大约对应10.3美元),我们看到,截至4月16日盘前,瑞士信贷的股价已经计入了这部分预期。考虑到$野村控股(NMR)$和瑞信已经计提了大部分,基于此,我们可以理解为美国银行业接近于全身而退。

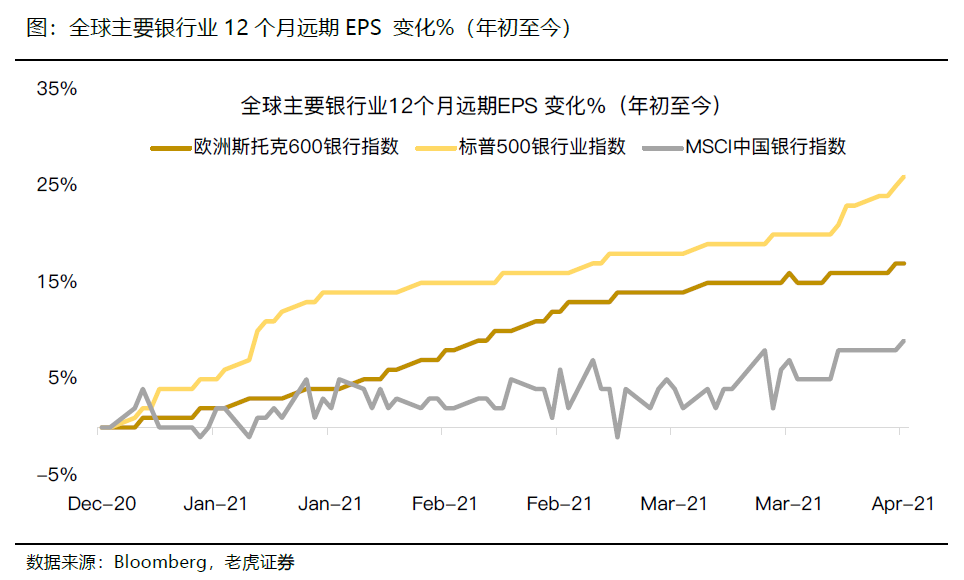

纵览全球,年初以来,欧美银行业盈利复苏弹性整体大于中资银行,美国银行业又优于欧洲,这里隐含的预期在于,海外更加宽松的货币政策下,美国和欧洲可能会经历大幅复苏。

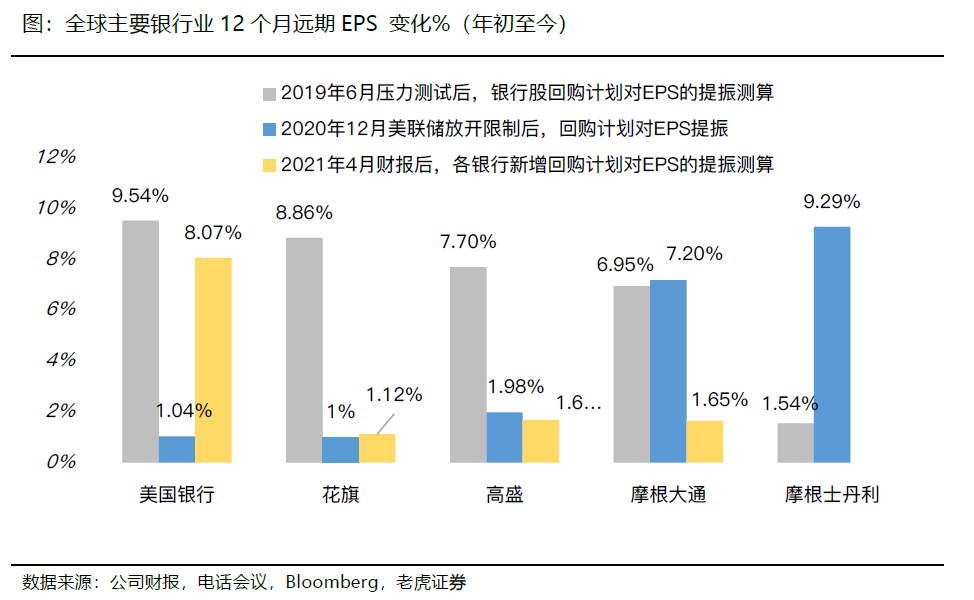

纵览全球,年初以来,欧美银行业盈利复苏弹性整体大于中资银行,美国银行业又优于欧洲,这里隐含的预期在于,海外更加宽松的货币政策下,美国和欧洲可能会经历大幅复苏。 我们再从2020年底之后的回购情况看(下图,蓝色和黄色柱),华尔街五大行中,$美国银行(BAC)$ 、$摩根大通(JPM)$ 、$摩根士丹利(MS)$ (一季度时期给出了2021年的回购计划)为回购力度较大的银行。

我们再从2020年底之后的回购情况看(下图,蓝色和黄色柱),华尔街五大行中,$美国银行(BAC)$ 、$摩根大通(JPM)$ 、$摩根士丹利(MS)$ (一季度时期给出了2021年的回购计划)为回购力度较大的银行。

如果假设估值同样具备优势,那么回购力度较大的银行,应该获得更强的催化。再考虑到,6月份的压力测试意味着银行股下一个回购窗口期,我们认为也会深化回购续航股价的逻辑。 2015年以来,银行股行情的演绎体现为较强的周期特征,这里主要因为银行盈利水平受政策影响明显;

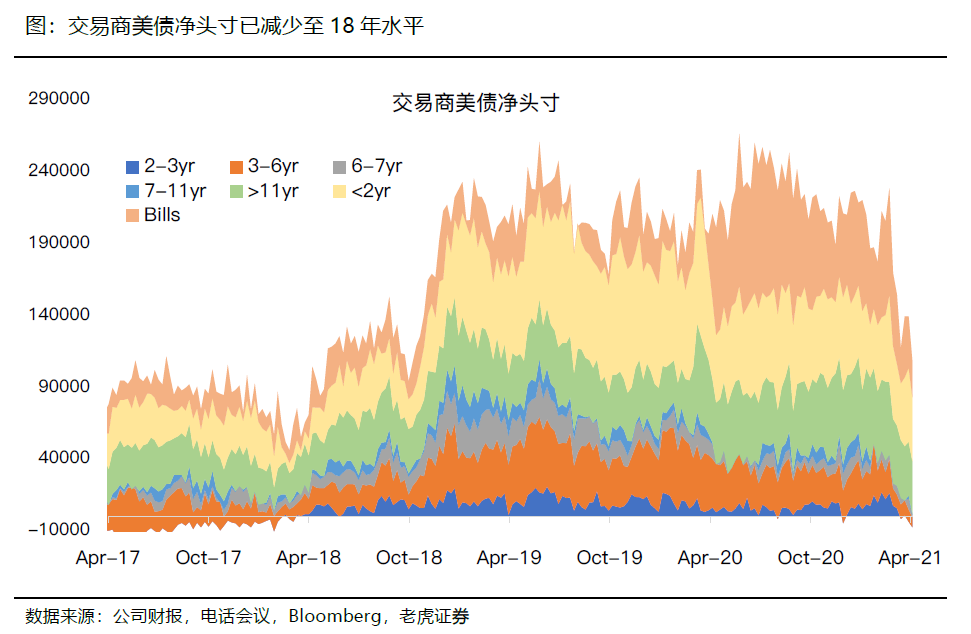

2015年以来,银行股行情的演绎体现为较强的周期特征,这里主要因为银行盈利水平受政策影响明显; 除此之外,3月底,SLR延期失败后,银行补充杠杆率的考核需要纳入美债,美国金融交易商开始卖出美债头寸,给美债收益率带来了上行压力,也在一定程度上给银行股带来上行动能。

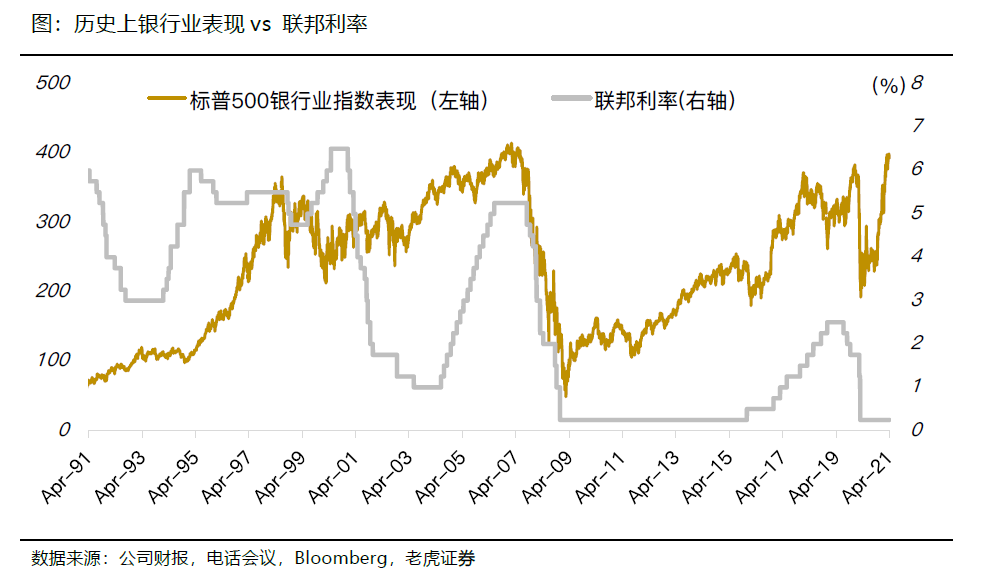

除此之外,3月底,SLR延期失败后,银行补充杠杆率的考核需要纳入美债,美国金融交易商开始卖出美债头寸,给美债收益率带来了上行压力,也在一定程度上给银行股带来上行动能。 从长期来看,加息周期前后,银行股通常更有可能创造超额回报。而此刻,美国正处在下一个加息周期预期(至少要等到2022年)计入的上半场。

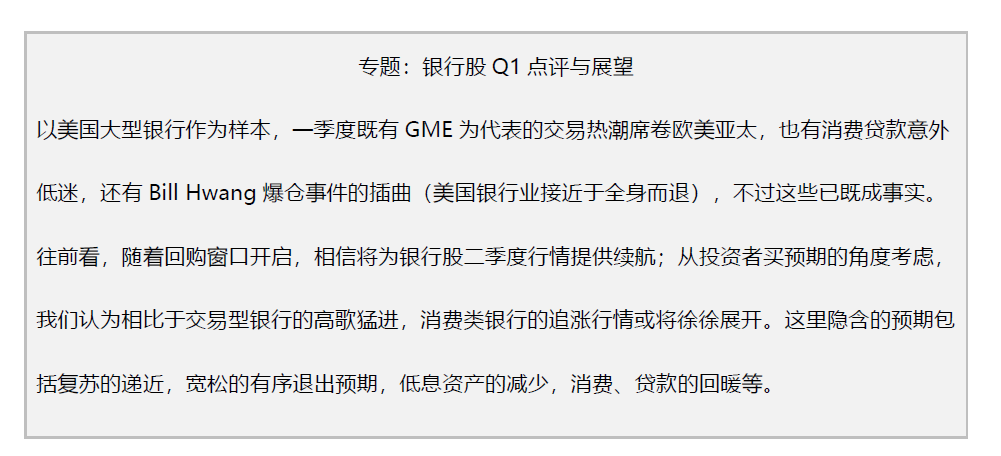

从长期来看,加息周期前后,银行股通常更有可能创造超额回报。而此刻,美国正处在下一个加息周期预期(至少要等到2022年)计入的上半场。 以美国大型银行作为样本,一季度有GME为代表的交易热潮席卷欧美亚太,也有消费贷款意外低迷,不过这些已既成事实。往前看,从投资者买预期的角度考虑,我们认为相比于交易型银行的高歌猛进,消费类银行的追涨行情或将徐徐展开。

以美国大型银行作为样本,一季度有GME为代表的交易热潮席卷欧美亚太,也有消费贷款意外低迷,不过这些已既成事实。往前看,从投资者买预期的角度考虑,我们认为相比于交易型银行的高歌猛进,消费类银行的追涨行情或将徐徐展开。 $美国合众银行(USB)$$PNC金融(PNC)$$Truist Financial Corp(TFC)$$第一资本(COF)$$硅谷银行(SIVB)$$五三银行(FITB)$$地区金融(RF)$$华美(EWBC)$$第一公民银行股份(FCNCA)$$杭庭顿控股(HBAN)$$纽约梅隆银行(BK)$

$美国合众银行(USB)$$PNC金融(PNC)$$Truist Financial Corp(TFC)$$第一资本(COF)$$硅谷银行(SIVB)$$五三银行(FITB)$$地区金融(RF)$$华美(EWBC)$$第一公民银行股份(FCNCA)$$杭庭顿控股(HBAN)$$纽约梅隆银行(BK)$

[思考]

[强] [强]

[思考] [思考]

[微笑]

[强]

[强] [强]

[强] [强]

[微笑] [微笑]

[微笑]

[强]