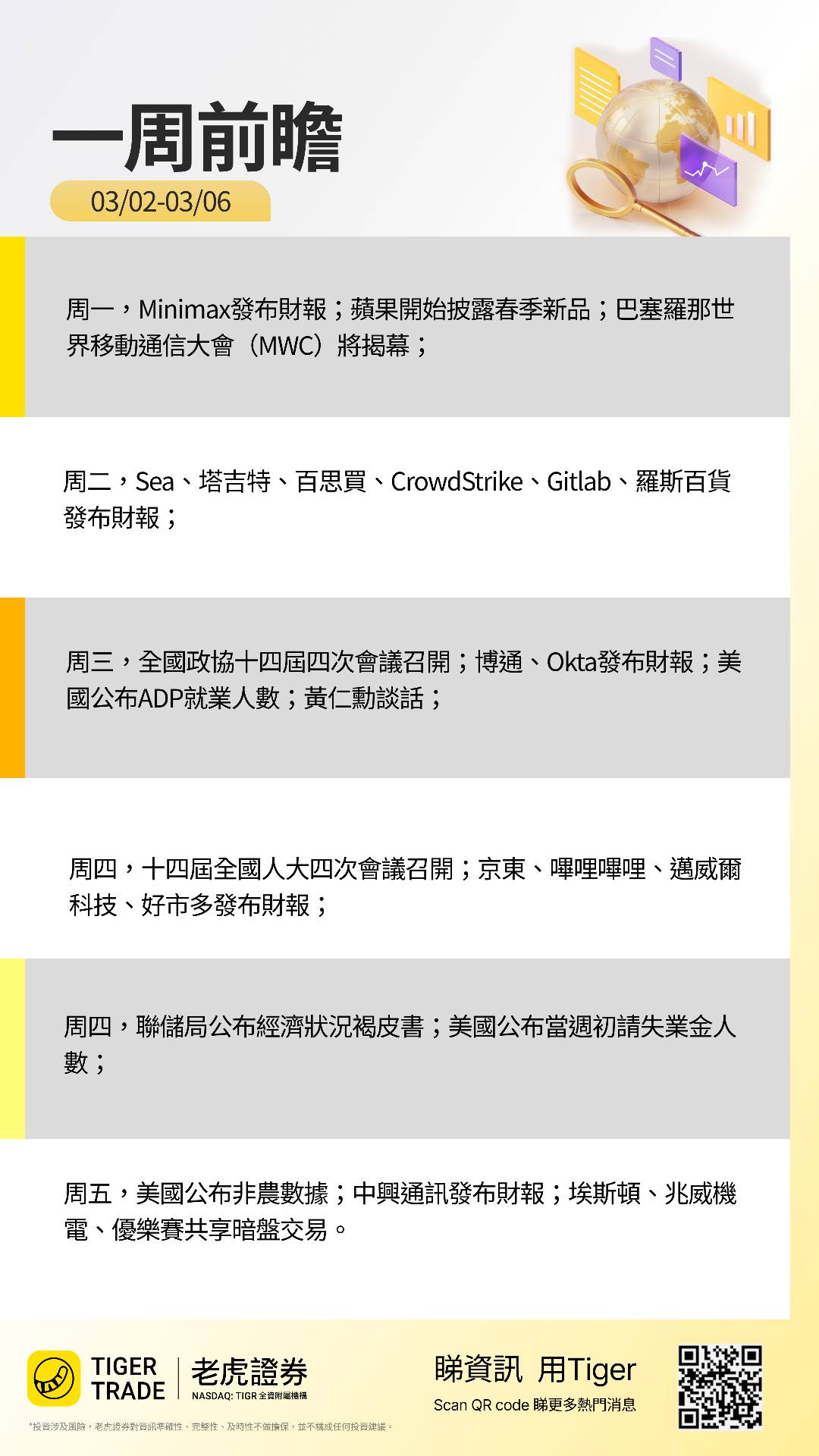

周报:二月美股市场回调,地缘紧张局势下关注美关键就业数据

二月回顾

1. 美股市场:能源、材料与必需消费品板块领涨

-

股指涨跌互现:上周 $道琼斯(.DJI)$ 收跌1.31%, $纳斯达克(.IXIC)$ 下跌0.95%, $标普500(.SPX)$ 指数微跌0.44%。

-

二月整体承压:1月的温和涨势未能延续,三大指数2月月线收阴——纳指累计下跌3.38%,标普500指数回落0.87%。相比之下,道指勉强收高0.17%,连续第10个月保持正收益。

-

板块轮动:截至2月底,能源、材料与必需消费品成为年初以来表现最佳的三大板块。与此同时,去年的领跑者——通信服务与信息技术板块则陷入落后。

-

"科技七巨头"业绩:这七只股票第四季度平均盈利增长27.2%,远高于 $标普500(.SPX)$ 其余493家公司的9.8%增速。"科技七巨头"的盈利增长在过去11个季度中已有10个季度超过25%。

-

黄金反弹:在经历数周盘整后,金价年初以来的涨势重启。截止周五尾盘,黄金期货 $黄金主连 2604(GCmain)$ 二月大涨7.92%,白银价格飙升10.72%。

2. 美股板块与个股:科技巨头拖累板块回调

标普500指数:上周下跌0.44%,收于6908.86点。市场整体呈现明显的避险情绪与板块轮动特征。

板块表现:基础材料(+4.23%)及防御性板块如必需消费品和公用事业领涨。相反,科技板块(-1.65%)遭受重创,主要受英伟达(NVDA)、IBM和苹果(AAPL)等科技巨头下跌拖累,投资者对AI支出可持续性以及个股极端波动表示担忧。

-

$苹果(AAPL)$ :下跌0.15%,此前宣布计划扩大美国本土制造。公司通过与台积电(TSMC)高达1650亿美元的合作,旨在提升国内芯片产能并降低对外依赖。

-

$英伟达(NVDA)$ :下跌6.65%,因市场对AI支出可持续性及整体市场波动的担忧,尽管其凭借AI芯片实现创纪录的季度销售额约680亿美元。

-

$美国超微公司(AMD)$ :微涨0.03%,此前宣布与Meta Platforms达成为期多年、价值超100亿美元的AI芯片供应协议。这一战略联盟使AMD得以在AI芯片市场挑战英伟达,提振了投资者信心。

-

$Axon Enterprise, Inc.(AXON)$ :暴涨25%,得益于第四季度利润超预期,其安防设备及软件产品需求持续强劲。

-

$多邻国(DUOL)$ :下跌10.57%,此前宣布战略转向,优先考虑用户增长而非货币化,导致市场预期2026年预订收入增长放缓、盈利能力下降。

-

$特斯拉(TSLA)$ :下跌2.26%,受电动汽车市场整体困境拖累,反映出投资者对公司销售业绩的持续担忧。

-

$Meta Platforms, Inc.(META)$ :下跌1.14%,尽管公司签署了价值数十亿美元的协议,租用谷歌TPU用于新AI模型开发。这一战略举措旨在加强其在AI领域与英伟达的竞争。

-

$IBM(IBM)$ :下跌6.59%,因投资者担忧AI将对其商业模式产生冲击。不过,公司仍在推进业务,近期签下升级电子货架标签系统的大单。

-

$第一太阳能(FSLR)$ :暴跌18.47%,因近期业绩不及预期,并下调2026财年收入指引。

-

$奈飞(NFLX)$ :暴涨22.33%,此前放弃收购华纳兄弟探索公司的计划。投资者对这一战略转向表示欢迎,公司将转而专注于200亿美元的内容自制投资。

3. 港股市场:恒生指数上涨0.82%,市场信号喜忧参半

$恒生指数(HSI)$ :小幅上涨0.82%,收于26,630.54点。市场信号分化,科技股领涨,而AI应用股因市场调整面临显著压力。

$恒生科技指数(HSTECH)$ :周跌1.41%,主要受腾讯和阿里巴巴等科技巨头上涨带动,尽管周中出现回落。

-

$百度集团-SW(09888)$ :上周下跌4.11%。尽管AI业务增长强劲且推出500亿美元股票回购计划,但股价仍受大盘趋势压制。

-

$蔚来-SW(09866)$ :股价上涨1.69%,受2月交付数据强劲及战略合作推动,反映出稳健的市场表现。

-

$携程集团—S(09961)$ :下跌1.06%,尽管财务业绩稳健且董事会成员变更具战略意义,但市场波动影响了投资者情绪。

-

$中芯国际(00981)$ :暴跌15.47%,反映出市场对半导体行业周期性及情绪的担忧。

-

$金山软件(03888)$ :上涨2.75%,受强劲财务业绩及市场改革战略支撑,巩固其作为领先金融中心的地位。

-

$理想汽车-W(02015)$ :小幅下跌1.93%,强劲交付数据被大盘趋势所掩盖。

-

$建滔积层板(01888)$ :暴涨21.92%,受基建需求强劲及市场情绪乐观推动。

-

$小鹏汽车-W(09868)$ :小幅上涨0.74%,受销量表现稳定及市场战略扩张支撑。

4. 新加坡市场:海峡时报指数下跌0.45%,企业业绩喜忧参半

$富时新加坡海峡指数(STI.SI)$ :下跌0.45%,收于4995.07点。市场受企业业绩报告分化及宏观经济担忧影响。

-

$扬子江船业(BS6.SI)$ :暴涨16.35%,公司公布强劲财务业绩,营收达人民币285.048亿元,毛利率34.2%。

-

$中国航油(新加坡)股份有限公司(G92.SI)$ :上涨8.02%,受益于净利润1.10642亿美元,并拟派末期股息每股4.96新分。

-

$海庭(5E2.SI)$ :上涨11.11%,公司公布 impressive 的2025财年全年业绩,下半年利润大增48.3%。

-

$华侨银行(O39.SI)$:第四季度净利润下降1.34%,受非利息收入增加影响。然而,该股本周下跌1.3%。

-

$大华银行(U11.SI)$ :下跌4.22%,该银行公布2025年第四季度净利润同比下降7%。

-

$新加坡航空公司(C6L.SI)$ :上涨4.06%,尽管公司公布第三季度净利润大幅下滑近69%。

-

$莱佛士医疗(BSL.SI)$ :上涨3.92%,公司公布稳健财务业绩,营收7.653亿新元,净利润7110万新元。

5. 澳洲市场:ASX 200上涨1.29%,企业业绩分化

$标普/澳交所 200指数(XJO.AU)$ :澳洲股市表现积极,指数上涨1.3%,收于9198.6点。市场受企业业绩报告分化及重大企业行动(包括裁员和战略调整)影响。

-

$BHP GROUP LTD(BHP.AU)$ :大涨9.53%,史上首次突破55澳元关口。铜业务板块占EBITDA比重首次超过50%,受益于铜价同比大涨10%至5.80美元/磅。公司与Wheaton Precious Metals达成43亿美元白银预售协议,提前将Antamina矿副产品变现。

-

$力拓(RIO.AU)$ :上涨2.47%,铜产量同比增长11%至88.3万吨,Oyu Tolgoi矿山爬坡贡献增量。铜业务盈利翻倍,抵消铁矿石业务疲软。采用美国Nuton技术在Johnson Camp铜矿实现首次产出。

-

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ :上涨1.45%并创历史新高。中小企业(SME)贷款业务构成其主要收入来源。市场正在定价澳洲联储(RBA)降息预期,NAB经济学家预测2026年将有三次降息(7月、8月、11月)。

-

$COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ :下跌2.81%,分析师指出该行面临"四大行中的落后者"(laggard)困境。麦格理(Macquarie)特别指出,担忧"高利率持续更久"将压制放贷增长和手续费收入,导致股价单周大跌3.6%。

-

$Nextpower(NXT)$ :小幅下跌0.29%,公司公布上半年财务业绩,营收2.3177亿澳元,但净亏损3940万澳元。尽管净亏损,公司实现调整后EBITDA 990万澳元,显示出一定的运营盈利能力。

-

$Macquarie(MQG.AU)$ :本周下跌2.69%,尽管公司公布上半年强劲业绩,净利润1630万澳元,营收1.934亿澳元。

-

$Block Inc(XYZ.AU)$ :暴涨27.23%,公司宣布大规模裁员,约4000人,以通过AI技术提升运营效率。公司同时将2026年毛利指引上调至122亿美元。

-

$TELIX PHARMACEUTICALS LTD(TLX.AU)$ 下跌4.12%,此前花旗集团给予其"买入"评级,目标价从22.00美元上调至22.50美元。

下周展望

1. 宏观因素:地缘政治紧张局势下,市场静待关键经济数据

本周,受美伊紧张局势升级及关键经济数据发布影响,市场处于紧张状态。投资者特别关注定于周五发布的美国就业报告,该数据可能影响美联储利率决策。

关键宏观经济因素包括美国非农就业数据、ADP私营部门就业数据以及ISM制造业和服务业调查。

周一:

-

美国供应管理协会(ISM)制造业指数

周三:

-

ADP全国就业报告

-

美国供应管理协会(ISM)非制造业指数

-

美国人口普查局工厂订单数据

周四:

-

美国劳工统计局生产力和劳动力成本数据、进出口价格指数

-

美国劳工部周度初请失业金人数

周五:

-

美国劳工统计局非农就业和失业率数据

-

美国人口普查局零售销售和工商业库存数据

-

美联储消费者信贷数据

欧洲方面,市场关注欧元区通胀数据及英国春季预算报告。

亚洲方面,焦点包括日本央行政策前景、澳洲经济增长数据以及中国年度两会。

2. 财报焦点:AVGO、JD、BILI、BEST、CRWD、OKTA

-

AI产业链验证:周三发布的 $博通(AVGO)$ 财报是观察AI基础设施需求的关键,特别是其定制AI芯片(XPUs)的收入增长能否抵消通用GPU需求波动的影响。

-

中概股复苏测试:周四 $京东(JD)$ 和 $哔哩哔哩(BILI)$ 的财报将检验中国消费复苏及"降本增效"战略成效,关注外卖、广告等非核心业务的减亏进度。

-

零售股关税敏感度: $百思买(BBY)$ 已因55%产品来自中国而股价大跌。本周 $塔吉特(TGT)$ 、 $伯灵顿百货(BURL)$ 等需关注关税对2026年毛利率指引的影响。

-

软件SaaS景气度: $CrowdStrike Holdings, Inc.(CRWD)$ 、 $Okta Inc.(OKTA)$ 、 $Samsara, Inc.(IOT)$ 等将验证企业IT支出韧性,特别是AI功能商业化进展。

详细前瞻:

-

$挪威邮轮(NCLH)$ :Q4为邮轮传统淡季,关注2026年预订趋势及票价走势

-

$小米集团-W(01810)$ :Q4 2025营收预期同比大增约48%至人民币1090亿元,电动汽车业务亏损收窄至7亿元

-

$Sea Ltd(SE)$ :Shopee电商GMV增长及数字娱乐业务复苏,关注Monee信贷业务不良率(NPL)

-

$罗斯百货有限公司(ROST)$ :折扣零售龙头,同店销售(SSS)预期增长3-4%,关注低收入客群消费韧性

-

$CrowdStrike Holdings, Inc.(CRWD)$ :网络安全龙头,关注AI安全产品渗透率及客户增购/交叉销售率

-

$GitLab, Inc.(GTLB)$ :AI辅助编程及DevOps平台增长动能

-

$Box Inc(BOX)$ :企业云存储需求趋势

-

$Okta Inc.(OKTA)$ :身份安全云服务商,已实现GAAP盈利,关注Q1指引能否维持10%增长

-

$京东(JD)$ :外卖业务亏损收窄进展,国补政策对3C品类拉动效应,关注Q1指引

-

$哔哩哔哩(BILI)$ :游戏收入承压(Q3同比-17%),广告收入+23%能否持续,毛利率目标40-45%

-

$伯灵顿百货(BURL)$ :折扣百货,关注同店销售趋势及关税对销货成本(COGS)的影响

-

$迈威尔科技(MRVL)$ :数据中心芯片需求,AI定制芯片(ASIC)进展,但近期EPS预期已被下调5%

-

$好市多(COST)$ :会员制零售龙头,关注会员续费率及潜在会费上调,股价年初至今涨17%创历史新高

-

$Gap, Inc(GAP)$ :品牌重组进展,Old Navy与Athleta表现,毛利率压缩担忧

-

$IOT Group(IOT.AU)$ :物联网独角兽,首次实现GAAP盈利,年度经常性收入(ARR)达17.5亿美元(+29%),关注大型企业客户增长

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。