摘要:港市三大指数悉数转跌,汽车股跳水,理想汽车、小鹏汽车跌超6%;光伏太阳能走强,福莱特玻璃涨13%;美股三大股指期货微涨,欧洲主要指数涨多跌少。

港股

连续上涨的港股终见回调!港市三大指数悉数转跌,截止收盘,恒指跌0.29%,国指跌0.4%,恒生科技指数跌1.4%。本周三大指数呈现先扬后抑行情,但总体仍大肆向好,迎来2023年首周开门红。

特斯拉大降价,造车新势力大跳水!汽车股午后集体跳水,理想汽车、小鹏汽车跌超6%,蔚来、零跑汽车跌超4%。1月6日,特斯拉官网显示,特斯拉国产车型大幅降价,Model 3起售价22.99万元,Model Y起售价25.99万元。

科网股走势分化,哔哩哔哩涨近3%,阿里涨超2%,京东涨超1%,腾讯微涨,美团跌超4%,快手、网易跌超1%。

餐饮股跌幅靠前,奈雪跌超10%,海底捞跌近4%,海伦司、百盛中国、九毛九等集体跟跌。

博彩股集体走低,汇彩控股跌近13%,银河娱乐跌超3%,金沙中国、澳博控股跌近3%。

内房股集体走强,龙光集团涨超8%,合生创展、新城发展、时代中国涨超6%,碧桂园涨近6%,绿城中国、雅居乐、越秀地产、华润置地等纷纷跟涨。

光伏太阳能全线走强,福莱特玻璃涨超13%,信义光能、新特能源、洛阳玻璃股份、协鑫科技等跟涨。

教育股表现强势,中教控股涨超8%,中国科培涨超7%,新东方在线、新东方涨超5%。

影视股部分走强,中国星集团涨超24%,IMAX中国涨近6%,欢喜传媒涨约3%,阿里影业、猫眼娱乐走低。

电力股集体上涨,中国电力涨超4%,大唐发电、华能国际电力、华电国际电力涨超3%,华润电力涨近3%。

香港银行股上扬,渣打集团涨超4%,汇丰控股涨近2%,恒生银行、中银香港跟涨。

A股

沪深两市延续近期升势,沪指受制于200日线,整体呈冲高回落之势,沪深300、创业板指创逾一个月新高。截止收盘,沪指涨0.08%报3157点,为连续5个交易日上涨,深成指涨0.32%,创业板指涨0.95%。两市约3000股下跌,1870股上涨,成交额8380亿,北上资金净流入85.35亿。

光伏股掀涨停潮,鹿山新材、钧达股份、爱旭股份等多股涨停,海优新材、明冠新材、东方日升、固德威等多股涨超10%。

特斯拉大降价,概念股发力拉升。文灿股份涨停,横店东磁、英力股份涨超8%,正泰电器、旭升集团涨超7%,拓普集团、金晶科技、新泉股份等涨超6%。

供销社概念股涨幅居前,浙农股份涨7.43%,天禾股份涨近4%,中农联合涨2.89%,中再资环、天鹅股份、中农立华等跟涨。

稀土概念活跃,横店东磁涨8.87%,龙磁科技涨7.46%,金力永磁、中科三环涨超4%,大地熊、立中集团涨超3%。

景点及旅游板块普跌,三特索道跌停,峨眉山A、长白山跌超7%,大连圣亚跌6.46%,张家界跌5.24%,西藏旅游、桂林旅游、九华旅游跌超4%。

教育板块持续走低,博瑞传播逼近跌停,国脉科技、全通教育、昂立教育跌超5%,学大教育、豆神教育、凯文教育、中公教育等跟跌。

美股

美股三大股指期货微涨,截至发稿,道指期货涨0.12%,纳斯达克100指数期货涨0.02%,标普500指数期货涨0.12%。

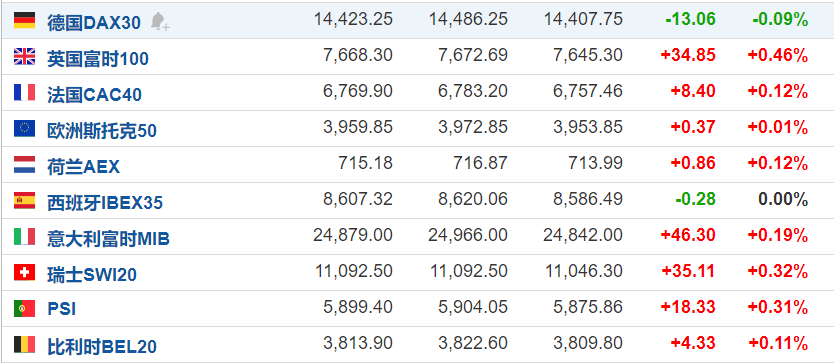

欧洲主要指数涨多跌少,德国DAX30跌0.09%,英国富时100涨0.46%,法国CAC40涨0.12%。

国际油价小幅波动,美油报73.62美元/桶,日内微跌0.08%;布油现报78.56美元/桶,日内微跌0.17%。

虽然EIA原油库存增幅不及预期且成品油库存增加,吸引了一些逢低买盘支撑油价,但市场对全球经济衰退的担忧挥之不去,而且市场担忧美联储进一步加息,美股大跌,美元大涨,也对油价形成压制。沙特周四下调2月对亚洲的阿拉伯轻质原油官方售价,也打压多头士气。 技术面信号短线也偏向空头,预计油价短线反弹空间有限,后市面临进一步下行风险。

黄金

现货黄金日内微涨0.14%,报1843.25美元/盎司。

多位美联储官员倾向于进一步加息且较长时间维持较高利率以达成2%的通胀目标,ADP和初请失业金人数等就业数据也给美联储进一步加息提供数据支撑,美元指数短线初步见底并偏向进一步震荡上行,这对金价不利。金价在技术面也出现了一些见顶信号,除非晚间非农数据意外表现极差,否则金价短线存在进一步下行风险。

精彩评论