美股周策略:7月盈利上修不负众望,8月是否打响"减码"第一枪?

一、Q2最强盈利季度:企业业绩上修不负众望,驱动美股攀升

全球市场上周延续了冷暖不均的走势,企业季报、流动性环境、国内政策监管环境成为这个夏天投资者密切关注的话题。就美股整体而言,市场上周有惊无险,在短暂回调后,$标普500(.SPX)$ 全周以2%的涨幅收尾,继续兑现了我们对于8月前,盈利上修预期下,美股沿着上升通道保持攀升的判断。

今年是全球疫情出现后的第二年,结构性行情仍明显,欧美市场基本领跑全球,年初至今标普已涨超17%,在这个增长里面,盈利和流动性承担了为市场保驾护航的重任。就盈利来讲,由于过去主流的公司及欧美分析师向来就有调低下季度预期,以便在财报后超预期的预测习惯。通常财报超预期并不足为奇,但今年企业盈利、营收超预期的比例基本创造了金融危机以来之最。(图1-2)

究其原因,我们认为这主要在于:情绪上,去年二季度停工停产造成的低基数,本身给预测带来了难度,加上复苏的不确定性,公司和分析师给出的预期,比以往更加悲观;结构上,这次盈利的上修,除了业绩本身复苏的因素之外,不少也受到非经常项目影响,比如银行业释放坏账拨备,对盈利的上修就起到了立竿见影的效果。

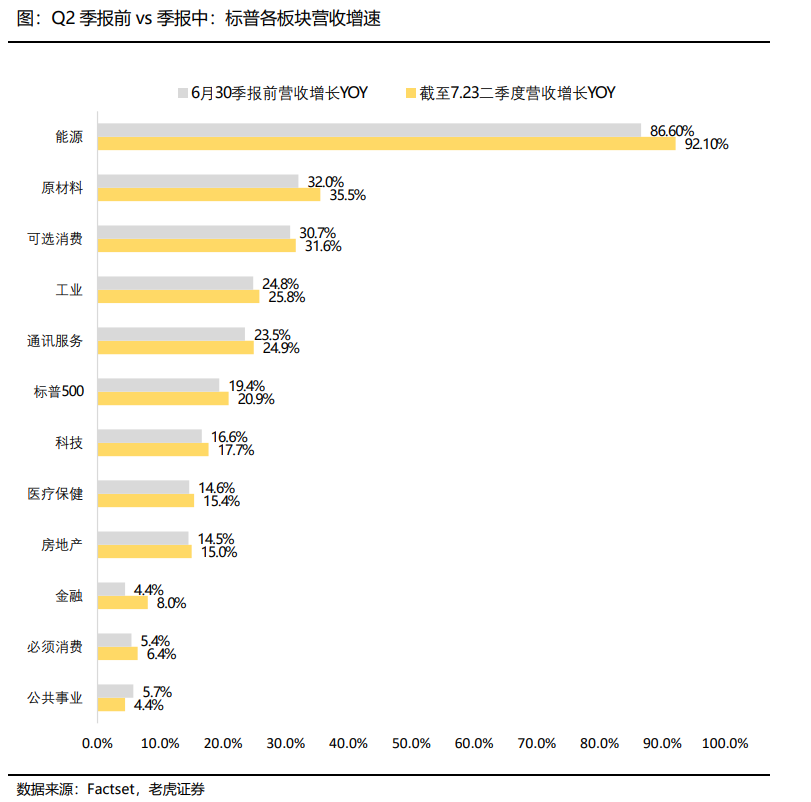

具体来看:据Factset统计,以标普500为样本,截至上周五:

盈利方面,标普500成分股有24%的成分股公布季报,其中有88%的公司高于预期(过去5年平均为75%),创造了08年金融危机以来超预期比例最高的一次。

从绝对增速看,二季度盈利同比增长目前约为74%(09年Q4以来最高)。

目前为止,贡献主要来自于,$金融ETF(XLF)$ 、$健康照护类股ETF-SPDR(XLV)$ 、$高科技指数ETF-SPDR(XLK)$ 、$The Communication Services Select Sector SPDR Fund(XLC)$ (即:通讯服务) 等多个行业盈利超预期。其中金融板块上修幅度最大。

营收同比增长目前为20.9%(08年以来最高),主要受到$能源ETF(XLE)$ ,$原材料ETF(512340)$ ,$可选消费(159936)$ 这些复苏行的行业提振。

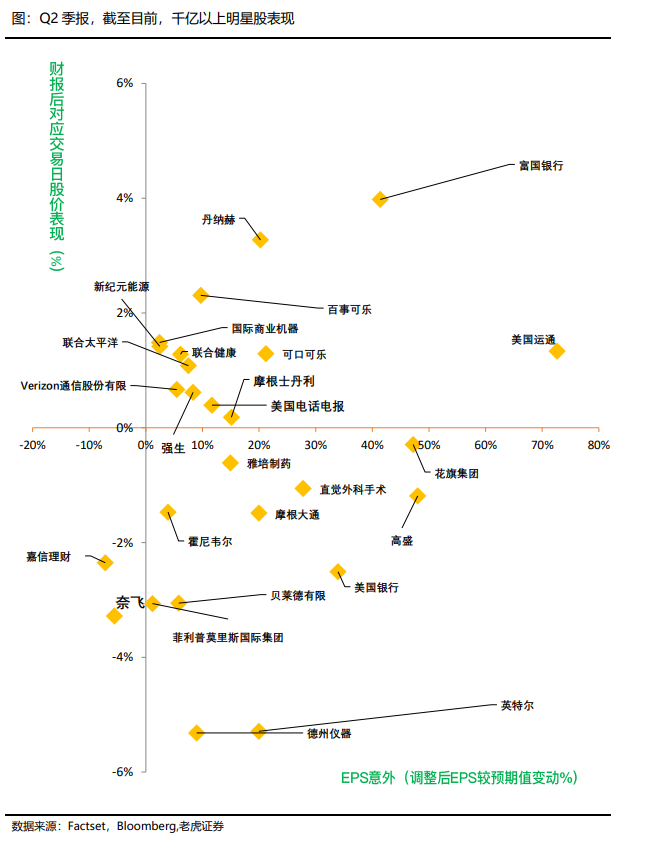

本周将迎来美股季报高峰,共有180家标普500成分股(含10家道指30成分股)公布季报,预计盈利仍然有上修空间,但继续向前看,正如我们在《为什么8月初是观测全球流动性风险的第一个窗口?》20210709中的判断, 8月初季报高峰过后,随着盈利支撑消退,加上8月初还将会迎来7月非农数据,届时流动性话题将继续考验美股。

二、关于未来减量,加息,参考彭博对51名经济学家的调查:

除了季报之外,本周二还将举行美联储FOMC会议(美国时间7月27-28日),市场普遍预计按兵不动,即:把利率维持在近零水平,并继续每月购买800亿美元国债和400亿美元MBS。美联储依然关心,经济在通胀和就业方面出现“实质性进一步进展”。

值得一提的是,上周彭博公布了对51位经济学家关于美联储减量的调查:其中3/4的经济学家预计,在8月26-28日怀俄明州杰克逊霍尔举行的政策座谈会,或者在9月21-22日的FOMC会议上,美联储将发出早期讨论减量的信号。

关于本轮QE正式减量,在近一半的调查对象看来,之后可能会在12月正式宣布减码;71%的受访者预计在2022年第一季度开始实际减码。

整体看下来,市场已经普遍预计,美联储将于今年四季度或明年初正式开始减量。但显然减量是一个渐进的过程,继续向前考虑,未来美联储的预期管理流程大致包括:1.等待论据,验证经济取得一定实质性进展;2.非静默期内,正式通知经济取得进一步实质性进展;3.表示开始讨论减量事宜;4.宣布减量的幅度和时间窗口。这些可能是美联储在未来半年,或一年内的FOMC会议上需要逐步推进的事情。

我们认为,第一步,验证经济是否取得实质性进展的第一个观察窗口就是8月初公布的7月非农数据,如果数据超预期理想,那么不排除将为美联储最快在8月26-28日杰克逊霍尔全球央行会议上正式宣布开始讨论减量埋下伏笔。

该情形下,这样的边际紧缩对市场的冲击,可能在8月份提前体现。否则可能递推到9月份,即可能在9月21-22日的FOMC会议上正式宣布开始讨论减量。$纳斯达克(.IXIC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[思考]

[强] [强]

[强] [强]

[微笑]

[微笑]

[强] [强]

[思考]

[思考] [思考]

[思考]