以人为本

2021年3月29日~4月2日美股IPO数量:7只!

如果周五依旧没有下周IPO排期,那后者的可能性就大大提高了。。。

(上周太忙没写周五的IPO介绍,咳,明后天我会抽空补上,一定一定)

周三上市:

$Coursera, Inc.(COUR)$ 全球知名开放在线课程平台

- 市值:约40亿

- 收入:截止2020年12月31日年度,2.9亿

- 利润:截止2020年12月31日年度,亏损6681万

- 发行:发行价30~33美元,发行1570万股

- 承销商:Morgan Stanley/ Goldman Sachs/ Citigroup/ UBS Investment Bank

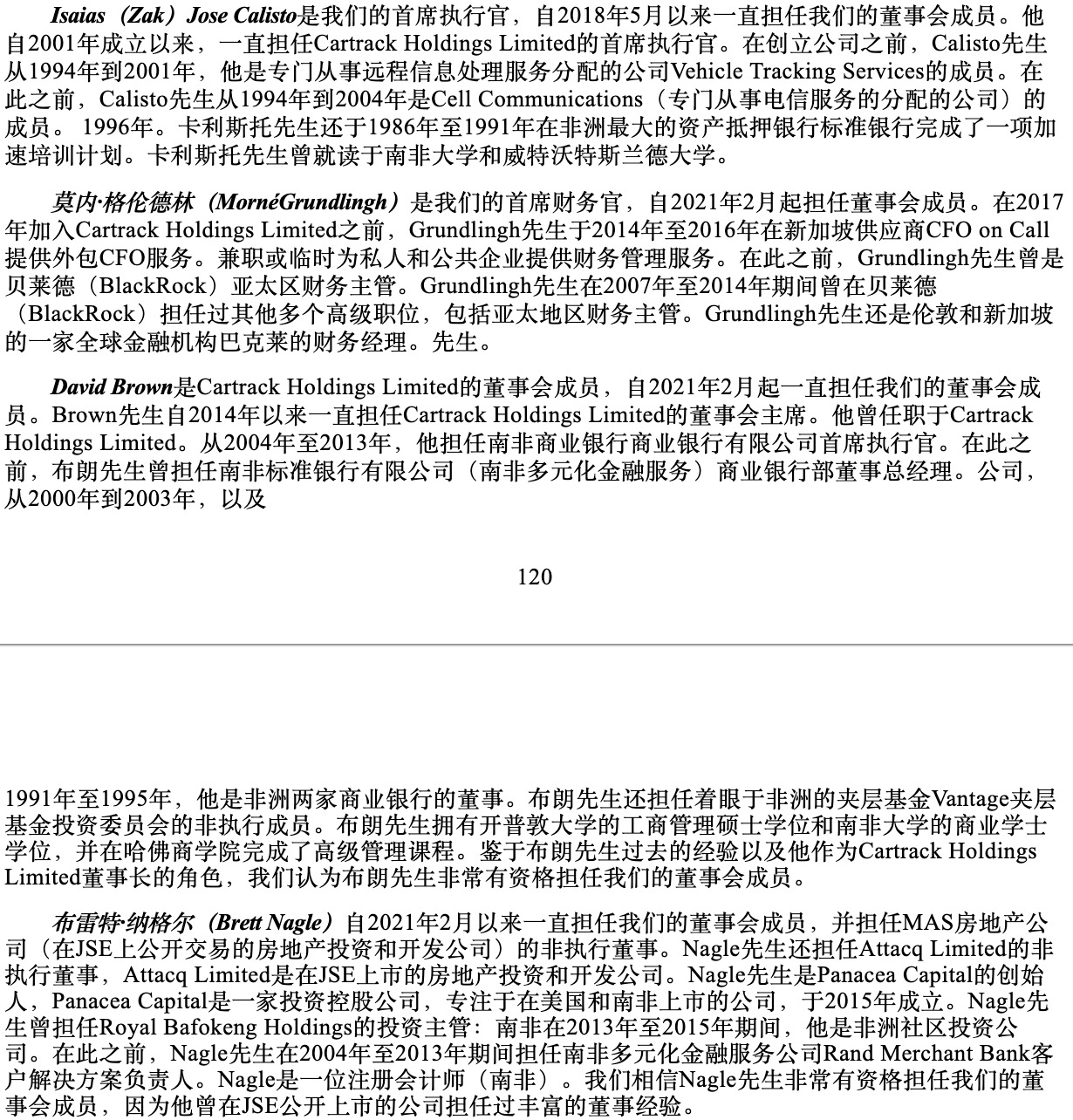

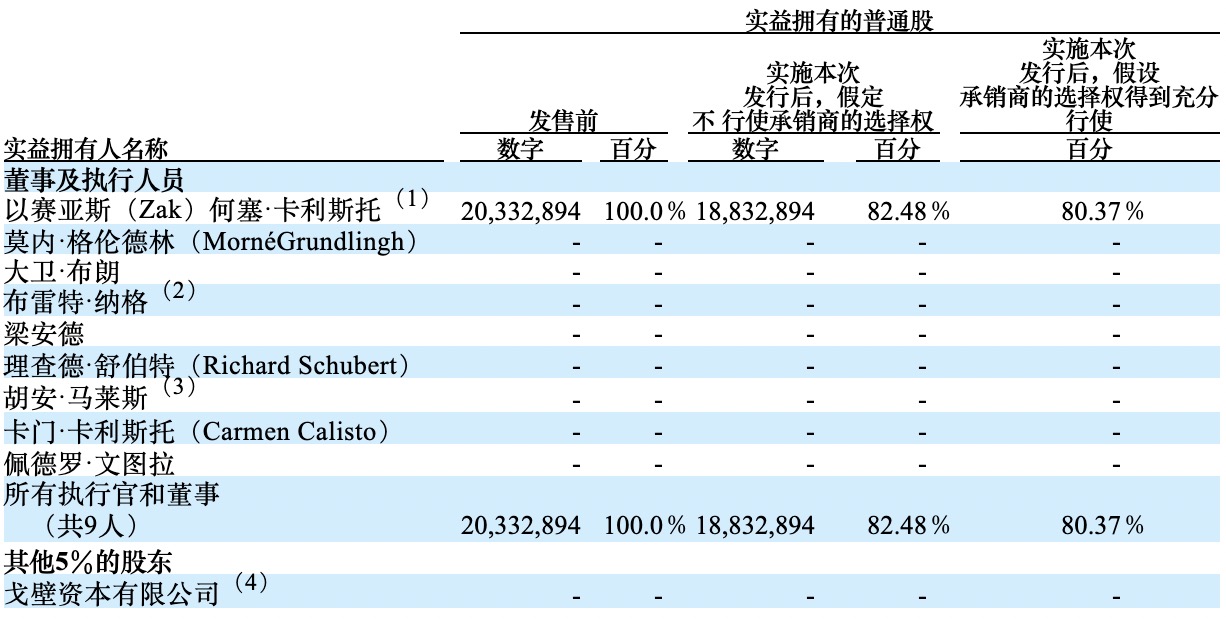

$Karooooo Ltd.(KARO)$ 南非车辆跟踪管理平台

- 市值:约9亿

- 收入:截止2020年12月31日年度,1亿

- 利润:截止2020年12月31日年度,2560万

- 发行:发行价47.52美元,发行400万股

- 承销商:Morgan Stanley/BofA Securities/William Blair

$Achilles Therapeutics plc(ACHL)$ 生物制药研发

- 市值:约7亿

- 收入:截止2020年12月31日年度,0

- 利润:截止2020年12月31日年度,亏损3300

- 发行:发行价17~19美元,发行980万股

- 承销商:JPMorgan/ BofA Securities/ Piper Sandler/

周四上市:

$Kaltura, Inc.(KLTR)$ 视频管理Saas平台

- 市值:约18亿

- 收入:截止2020年12月31日年度,1亿

- 利润:截止2020年12月31日年度,亏损5876万

- 发行:发行价14~16美元,发行2350万股

- 承销商:Goldman Sachs/BofA Securities/Wells Fargo Securities/

$Compass, Inc.(COMP)$ 面向房地产经纪人的住宅销售软件

- 市值:约98亿

- 收入:截止2020年12月31日年度,37亿

- 利润:截止2020年12月31日年度,亏损2.7亿

- 发行:发行价23~26美元,发行3600万股

- 承销商:Goldman Sachs/Morgan Stanley/Barclays/

$Frontier Group Holdings, Inc.(ULCC)$ 航空公司

- 市值:约38亿

- 收入:截止2020年12月31日年度,12亿

- 利润:截止2020年12月31日年度,亏损2.25亿

- 发行:发行价19~21美元,发行3000万股

- 承销商:Citigroup/Barclays/Deutsche Bank Securities/Morgan Stanley/

$Intermedia Cloud Communications, Inc.(INTM)$ 贴牌通信系统开发云公司

- 市值:约10亿

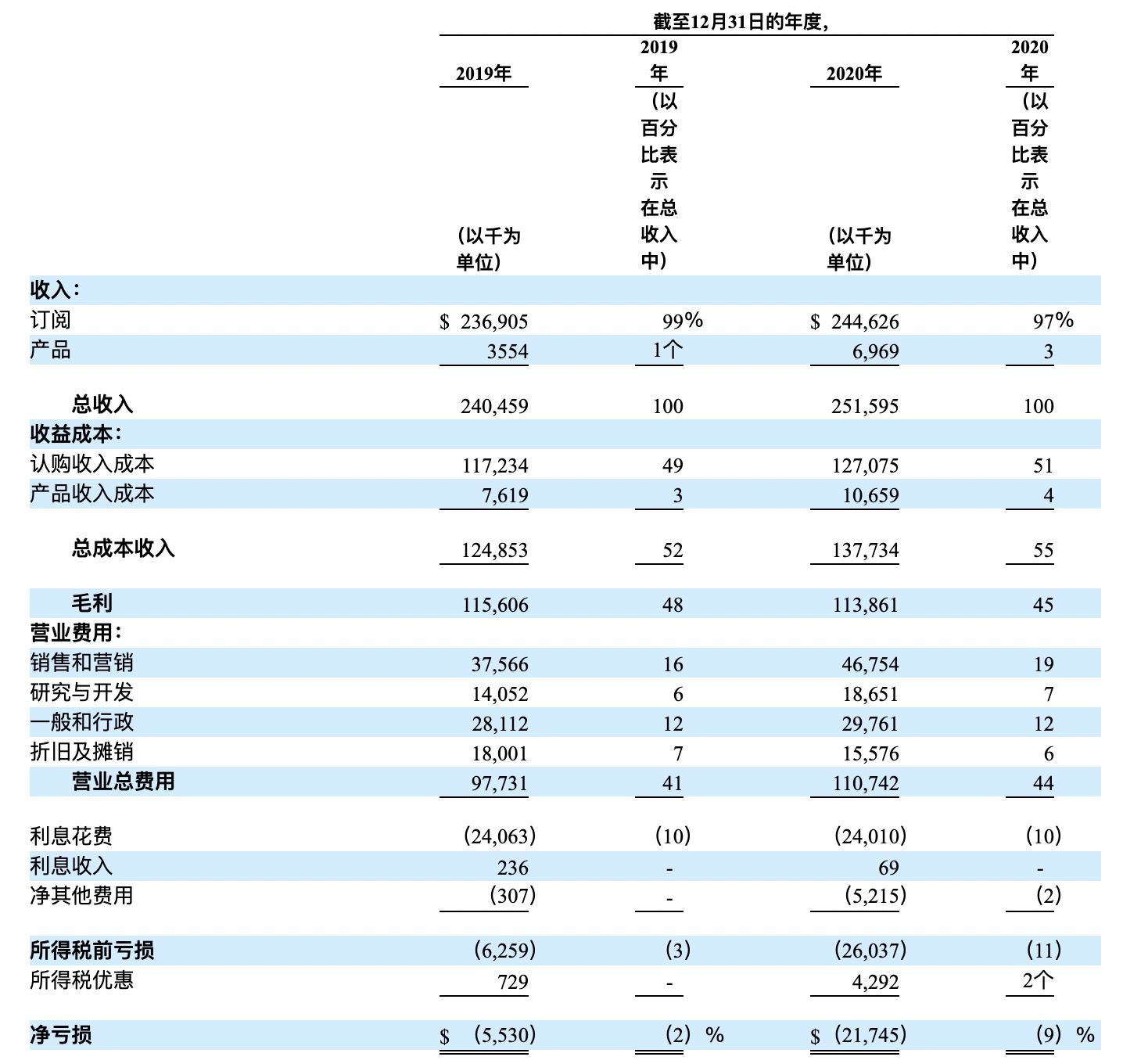

- 收入:截止2020年12月31日年度,2.4亿

- 利润:截止2020年12月31日年度,亏损2174万

- 发行:发行价19~21美元,发行3000万股

- 承销商:Citigroup/Barclays/Deutsche Bank Securities/Morgan Stanley/

—————正文—————

3月31日 周三Wednesday

$Coursera, Inc.(COUR)$

Coursera意为“课程的时代”,这个公司在知乎的相关提问很多,可能因为这是真.知识付费平台:

而良好的口碑也为Coursera创造了深厚的护城河。公司营收来自三个领域:消费者、企业和学位,其中营收占比最大的来自慕名而来的普通消费者,截止2020年12月31日年度:

- 消费者学习者的收入总计1.929亿美元,较2019年12月31日同比增长59%。

- 企业渠道的收入总计7080万美元,较2019年12月31日同比增长47%。

- 学位收入总计2980万美元,较2019年12月31日同比增长97%。

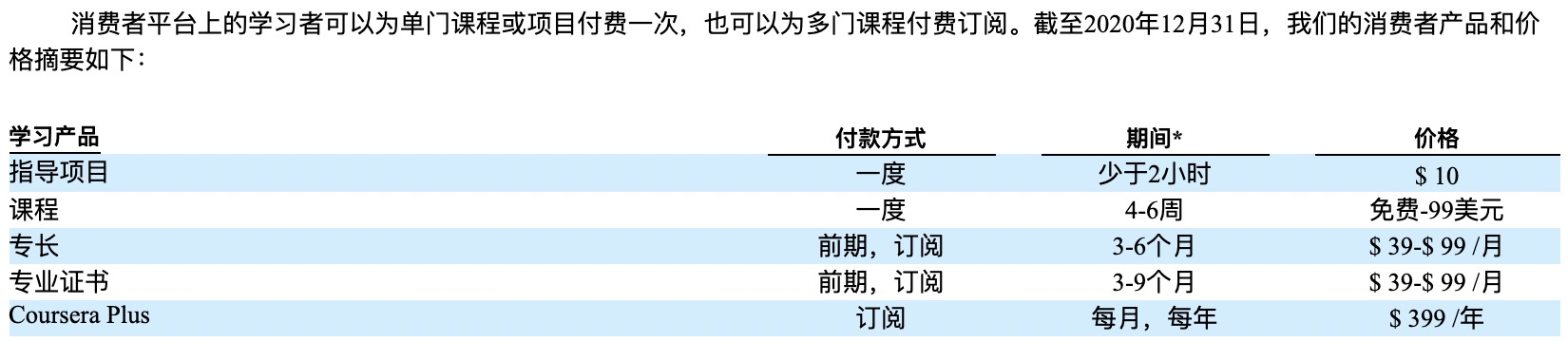

消费者收入来自课程付费,据说付费是最近推出的,导致很多白嫖党非常不满:

- Coursera商业:通过企业计划通过座位许可证订阅产生大部分Coursera商业收入。寻求重新培训一部分劳动力的小型企业或大型企业也可以直接通过网站访问Coursera for Business Teams计划,并通过借记卡或信用卡或银行转账付款。

- Coursera校园:为学院和大学的客户提供订阅服务,每个校园提供固定数量的许可或注册,或者与无限制学习者的固定合同。Coursera for Campus使客户能够从免费增值产品开始,例如Coursera for Campus Basic,它为大学和学生提供无限制的引导项目注册和每年每名学生一门课程的注册(最多20,000名学生),以便在购买前进行试用。

- Coursera政府:每年为政府客户提供每位许可用户的固定订阅。已根据2020年提供的与疫情相关的免费试用开发了庞大的政府渠道,并希望继续帮助政府教育和提高其人口技能。

学位收入主要来自在线学士和硕士学位,公司目前与13所大学合作,提供26项学士和硕士学位课程,包括亚利桑那州立大学,伊利诺伊大学,伦敦大学,密歇根大学和宾夕法尼亚大学等。

截至2020年12月31日,已经有超过7700万名学习者在Coursera平台上注册,超过4,000所高校在疫情期间通过Coursera为校园推出了免费的在线学习计划大流行,全世界300多个政府和政府机构使用Coursera提高公务员和公民的技能。

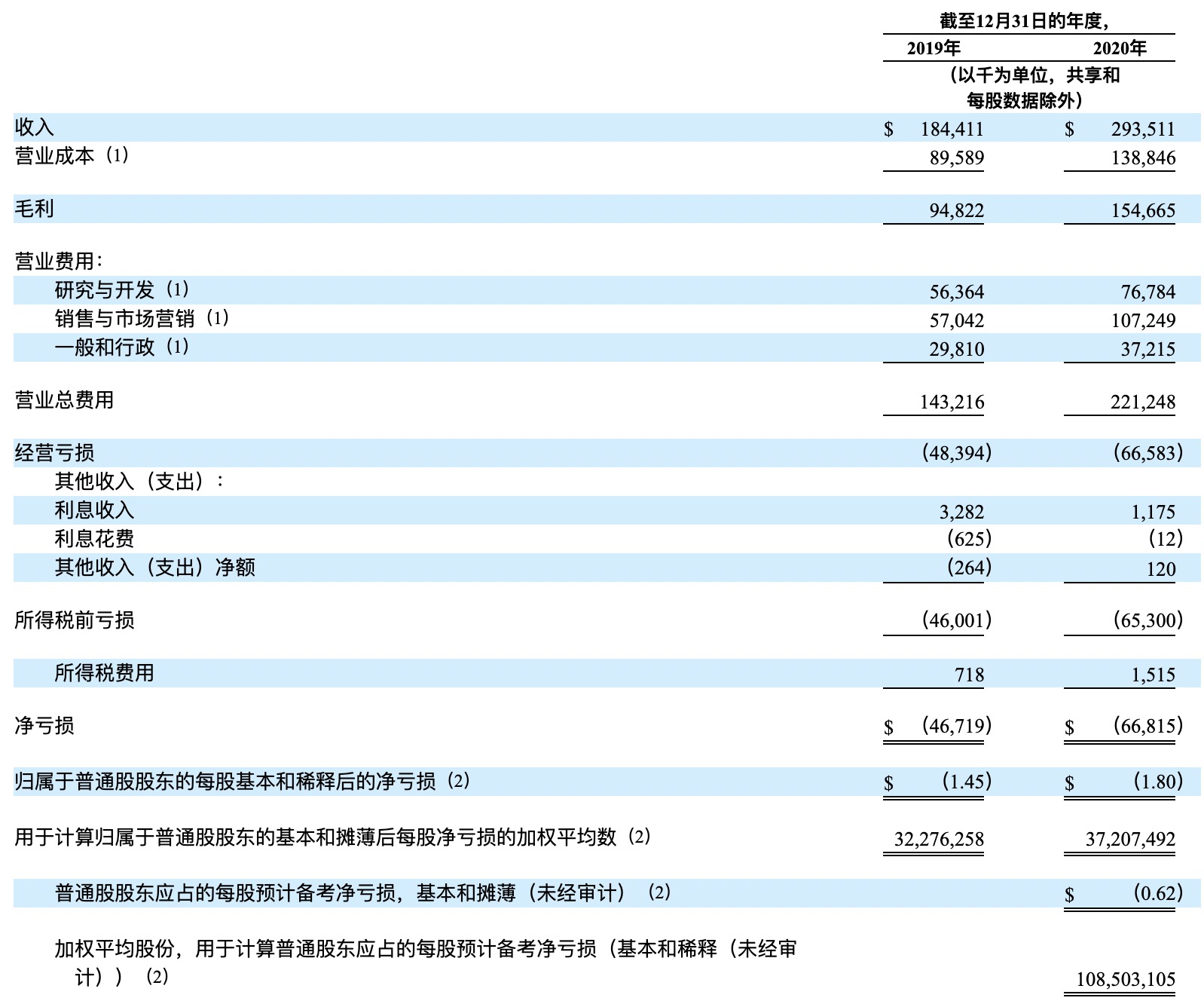

截至2019年12月31日和2020年12月31日年度,收入分别为1.844亿美元和2.935亿美元,年增长率约为59%

财务:

- 市值:约40亿

- 收入:截止2020年12月31日年度,2.9亿

- 利润:截止2020年12月31日年度,亏损6681万

- 发行:发行价30~33美元,发行1570万股

- 承销商:Morgan Stanley/ Goldman Sachs/ Citigroup/ UBS Investment Bank

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001651562&owner=include&count=40

一句话总结:如果Coursera称自己是全球第二教育股,我相信没人敢称第一,所以招股时就有基金表示愿意购买。但鉴于最近疫情概念股跌的实惨,不知道市场会给Coursera一个怎样的定价。

不过金子总会发光,建议将$Coursera, Inc.(COUR)$ 加入自选。也建议将Coursera网站加入收藏,至于学不学,下次一定。

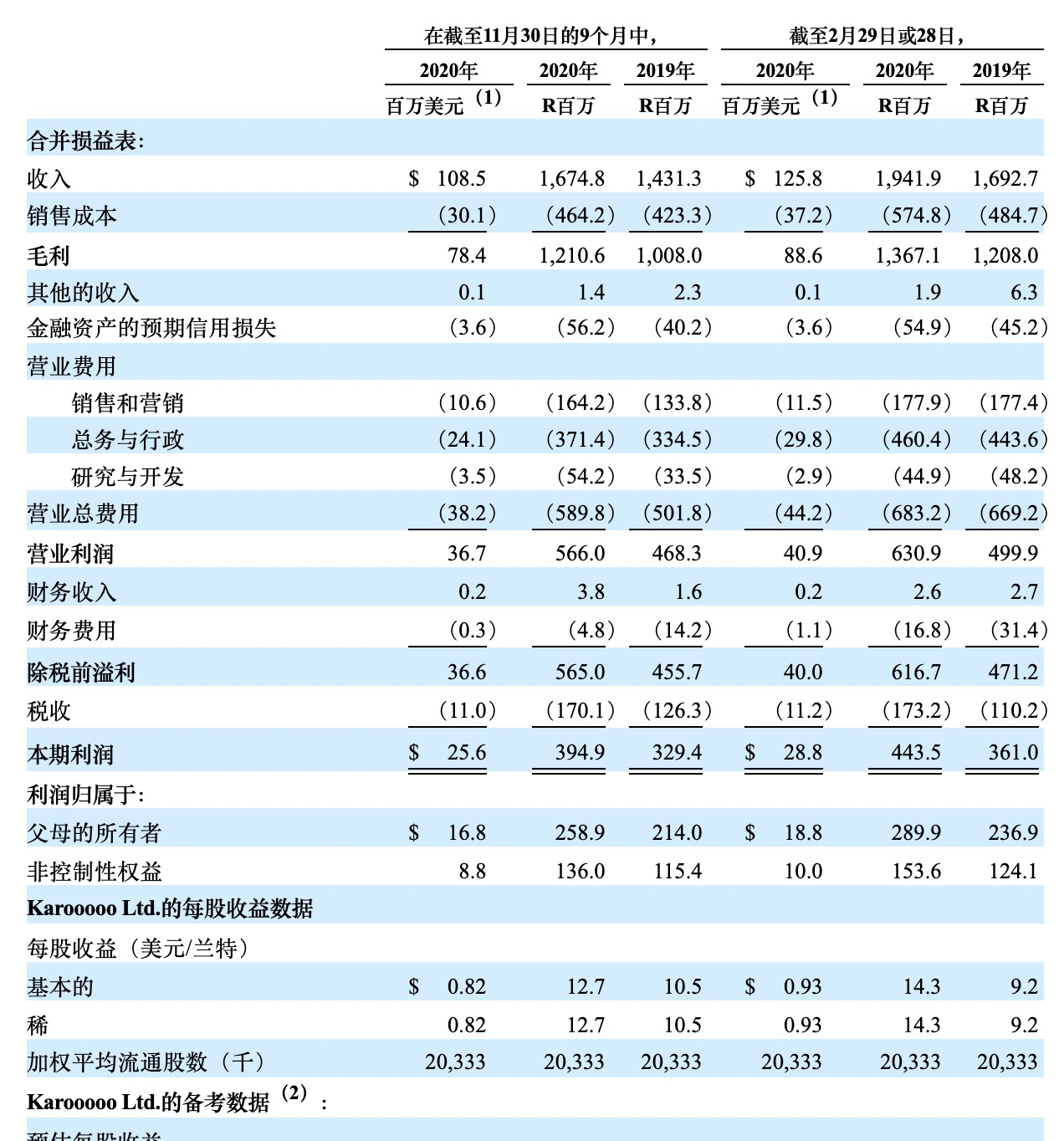

$Karooooo Ltd.(KARO)$

南非车辆跟踪管理平台Karooooo(Cartrack),目前在约翰内斯堡证券交易所(JSE)上市,相当于来美二次上市。该公司计划以47.52美元的价格发行400万股,即Cartrack的股票在JSE上的最后转换价,从而筹集1.9亿美元

Karooooo在23个国家/地区拥有客户,拥有130万以上的订户。子公司Cartrack成立于2001年,总部位于南非,而Karooooo去年则将其全球总部迁至新加坡,以寻求在增长更快的亚太地区和中东地区进行扩张。

截至2020年11月30日的9个月,总订户77%和总收入的72%来自公司的南非业务。截至2020年11月30日的9个月,亚太地区,中东和美国市场以及欧洲市场的订户数量分别增长了25%和13%,而南非和非洲其他地区的用户数量分别增长了14%和3%。

Karooooo的客户范围从个人消费者到大型企业,包括汽车租赁公司。分为以下五类:(i)消费者和个体经营者,(ii)小型企业,(iii)中型企业,(iv)大型企业,以及(v)其他连接的设备。

个人客户定义为1~五辆汽车。小企业定义为最多24辆汽车的商业客户。中型企业定义为拥有25到99辆汽车的用户,大型企业定义为拥有100个或更多车辆的车队。其他连接的设备是智能IoT设备或移动手持设备,利用各种应用程序连接到公司平台。

- 截至2020年2月29日,公司拥有485,843个人客户,61,754个小企业客户,2,189个中型企业客户和409个大企业客户,

- 截至2020年11月30日,我们有553,255个人客户,68,505个小企业客户,2,343个中型企业客户和427个大型企业客户

获客成本为每名订户R1,488(R=South African Rand,1兰特=0.44元人民币),订户合同的估计平均使用寿命约为60个月。

关键业务指标:

订阅人数:

- 市值:约9亿

- 收入:截止2020年12月31日年度,1亿

- 利润:截止2020年12月31日年度,2560万

- 发行:发行价47.52美元,发行400万股

- 承销商:Morgan Stanley/BofA Securities/William Blair

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001828102&owner=include&count=40

一句话总结:关键指标给我整懵了,你说是saas吧,线下业务重的很;你说是传统公司吧,他有arr和arpu这些个saas指标。而且南非。。。还是看看就算了。

$Achilles Therapeutics plc(ACHL)$

是一家临床阶段免疫肿瘤生物制药公司,致力于开发精确的T细胞疗法来治疗多种类型的实体瘤。公司平台能够识别在癌症发展早期形成的突变,这些突变会引起患者的所有癌细胞表达但健康组织中不存在的抗原。公司将这种新型的实体肿瘤靶标称为克隆新抗原。

为了鉴定患者的克隆新抗原,公司开发了一种专有的生物信息平台,称为PELEUS。非小细胞肺癌或非小细胞肺癌患者。一旦确定了克隆新抗原,专有的生产工艺VELOS将使用患者的T细胞和血液来源的树突状细胞来创建靶向新抗原的T细胞克隆疗法(cNeT),它专门针对多种克隆新抗原以根除肿瘤。

目前正在进行两项开放标签I / IIa期临床试验,以评估晚期NSCLC和转移性或复发性黑色素瘤中的cNeT产品候选药物ATL001,并希望在2022年下半年报告这些试验的中期数据。

在研产品:

- 市值:约7亿

- 收入:截止2020年12月31日年度,0

- 利润:截止2020年12月31日年度,亏损3300

- 发行:发行价17~19美元,发行980万股

- 承销商:JPMorgan/ BofA Securities/ Piper Sandler/ Chardan/ Oppenheimer & Co./ Kempen & Co.

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001830749&owner=include&count=40

一句话总结:药品研发公司,随便看看。

4月1日 周四Thursday

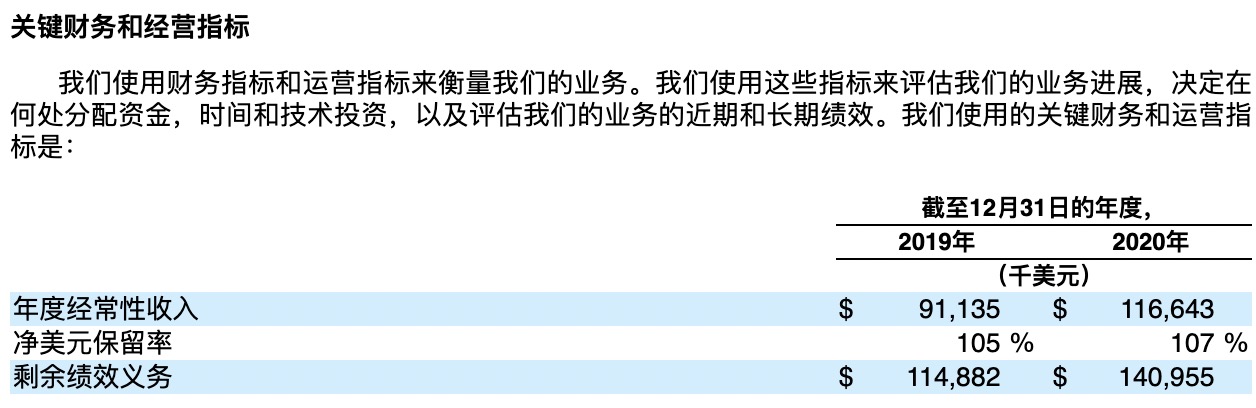

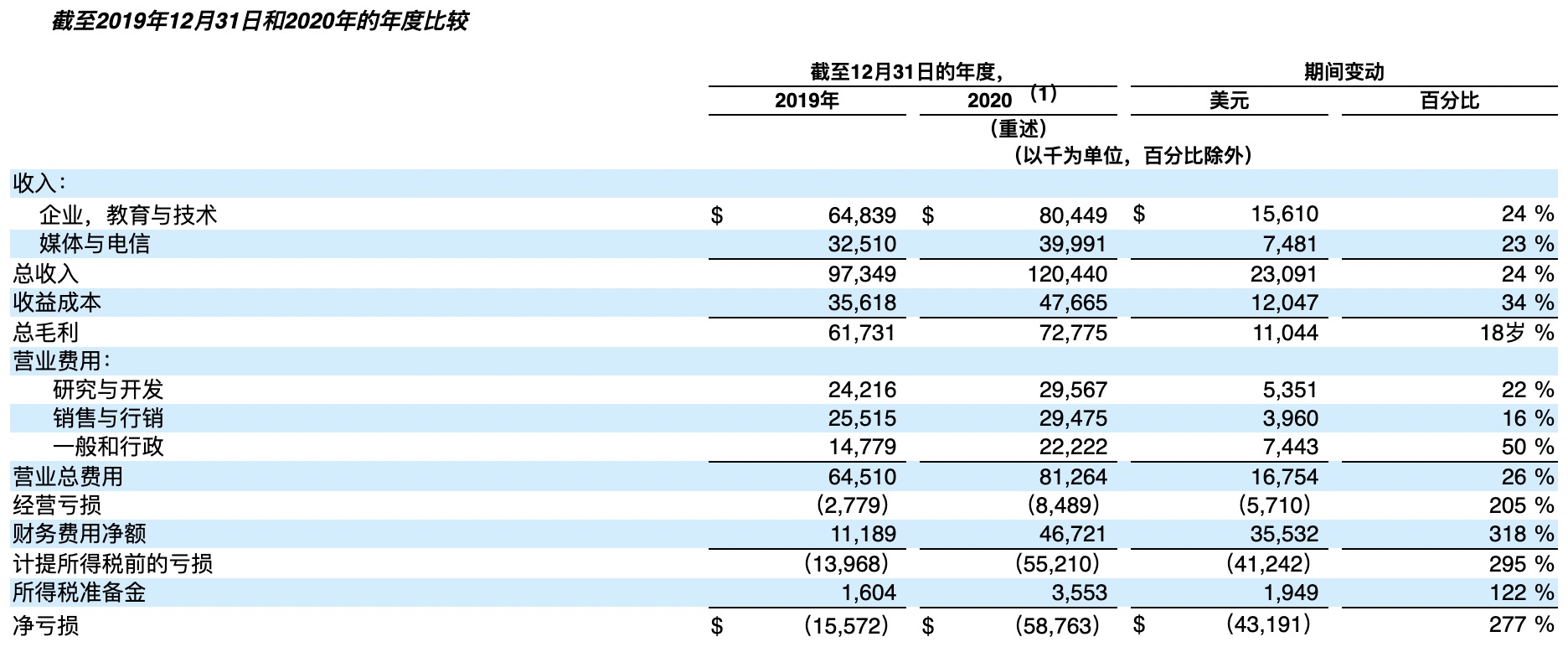

$Kaltura, Inc.(KLTR)$

企业视频内容管理平台,也就是,针对企业用户的视频管理软件,只要是视频内容,就在kaltura的管理范围内,包括官网宣传视频,市场宣传视频,网络研讨会,公开课,电视视频,视频发布管理等等。

注意,需要和开会软件区分理解$ON24, Inc.(ONTF)$$Zoom(ZM)$,这俩主要侧重开会,对b对b端开会或者b对c开会,而不涉及非会议视频的处理分发等常规操作和运营。

很多朋友可能已经注意到了,很多视频up为了获取更多流量会将视频传向多个平台,比如youtube、抖音、b站、微博还有我们老虎社区。这是一项非常麻烦的工作,但对于个人来说,也只是麻烦在分发这一步,数据监测是在个人掌控之中的。

可是对于一家企业来说,安排下属去传完视频,除了让下属手动统计各平台数据之外,似乎并没有更客观的第三方系统来统一汇报数据并进行分析。这就对于工作推进造成了一定的不便。

而且负责视频发布岗位的员工不一定就具备基本的视频处理能力,比如应该应该怎么剪辑,怎么压缩分辨率等等,甚至负责的市场主管都不一定特别了解。所以一个界面ui对普通人友好的第三方视频处理发布平台正是当今企业所需要的。

界面对普通人友好特别重要。因为很多对视频云服务了解的人会觉得,这公司就是大厂视频整体云服务中独立出来的一个功能。但大厂的云服务,比如亚马逊阿里腾讯云,界面设计是面向程序员的,那叫一个难用啊。

所以如果有文章称亚马逊云之流是Kaltura的强力竞品,巨头随便营销就给他碾死,Kaltura护城河不够强云云,大可不必放在心上,同类垂直小公司才是重点防范对象。

公司业务分为两个部门,不过产品付费基本上还是通过Saas和Pssa订阅服务,也就是功能和流量付费,以及专业服务:

- 年度经常性收入来衡量收入趋势,并通过现有的经常性客户合同来衡量未来的收入机会

- 净美元保留率用来衡量在保留和增加现有客户经常性收入方面的成功率

- 剩余绩效义务表示尚未交付的合同规定的未来收入,包括订阅收入和专业服务收入。

- 市值:约18亿

- 收入:截止2020年12月31日年度,1亿

- 利润:截止2020年12月31日年度,亏损5876万

- 发行:发行价14~16美元,发行2350万股

- 承销商:Goldman Sachs/BofA Securities/Wells Fargo Securities/Deutsche Bank Securities

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001432133&owner=include&count=40

一句话总结:早期用户可能还记得当初不得不下载zoom收看老虎公开课,后来社区选了国内大厂的云服务商做内嵌视频的后台支持,我只想说,那大厂的操作界面,实在太难用了。

视频处理自带门槛,净美元保留率肯定高:因为换服务商,就意味着要把这些年做的视频全部再挪一遍,还要再重新上传什么,超级麻烦。

视频处理业务其实很有潜力,公司野心挺大的,希望之后不要跑偏路线。

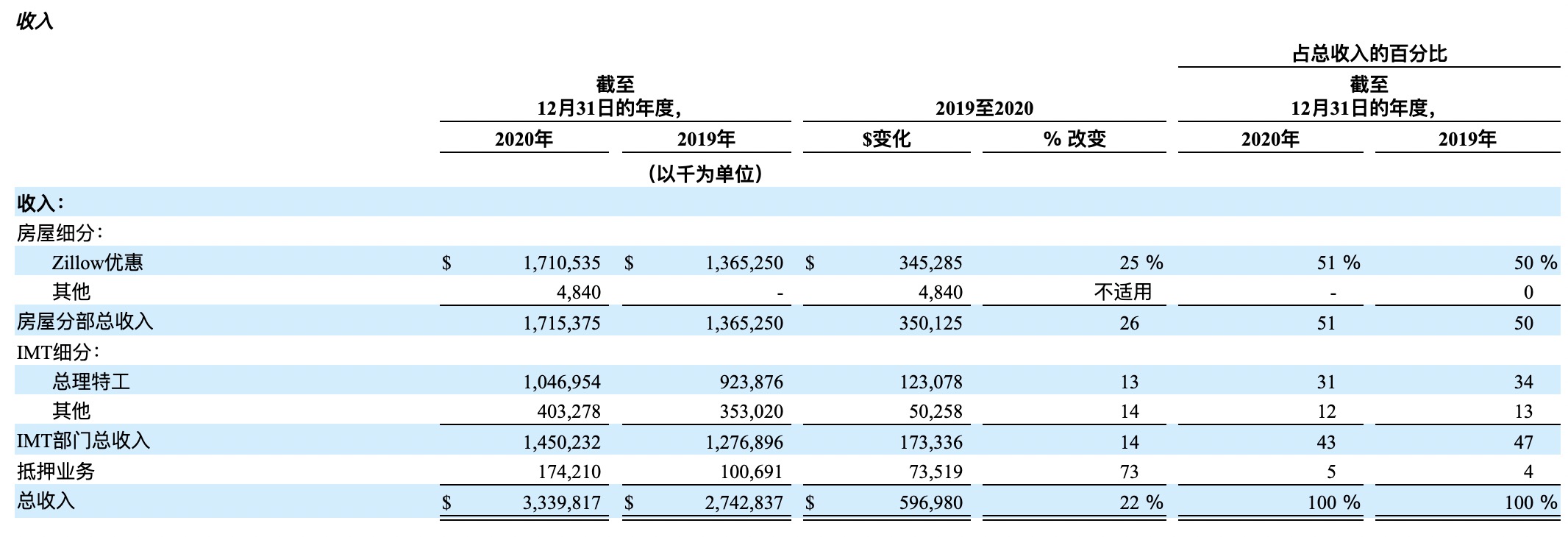

$Compass, Inc.(COMP)$

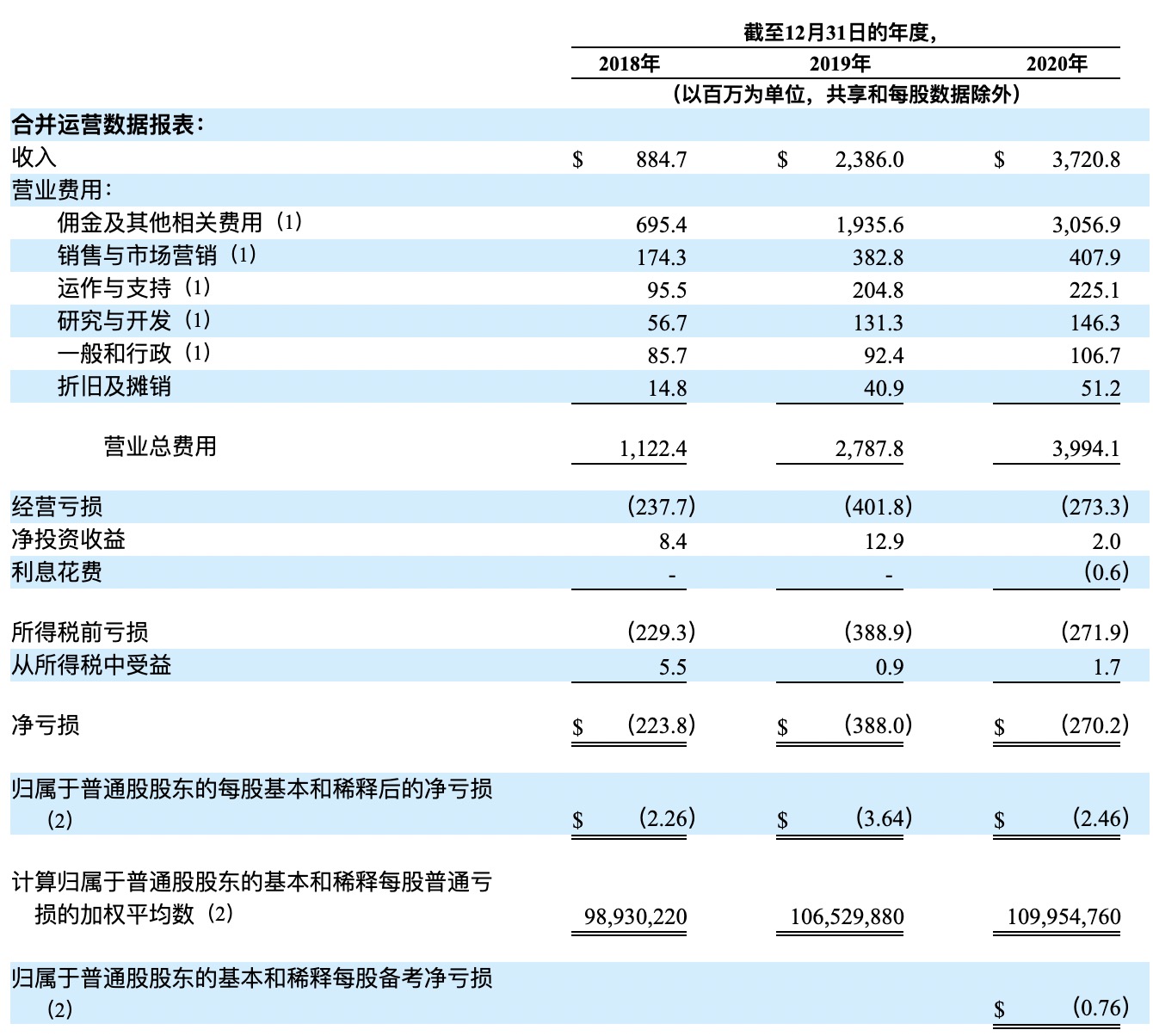

to房地产经纪人的住宅销售软件。作为一个卖房平台,Compass的销售对象并不是消费者,而是房地产经纪人。公司主要收入来自经纪人通过Compass达成房屋交易后的抽成佣金。

平台提供的集成的软件,包括客户关系管理,市场营销,客户服务,运营和其他关键功能,以及经纪服务和邻近服务,吸引代理商加入公司的经纪业务

截止2020年,Compass代理商完成超过27.5万套房屋的买卖交易,总价值超过3000亿美元。按交易总额计算,占美国市场的4%,是最大的独立房地产经纪公司。

公司收入包括以下组成部分:

- 佣金收入。产生的佣金总额是交易总值(由平台上的代理商完成的交易的总美元价值)与客户在房地产交易完成时支付的佣金率的乘积。买方和卖方交易的佣金率通常在房屋售价的2.5%至3.0%之间。支付的佣金基于Compass与客户之间签署的独家上市协议的条款。此外,公司从租金,新开发项目和商业房地产交易中产生一小部分佣金收入。

- 相邻服务收入。Compass还从与房地产交易相关的相邻服务(例如产权和托管)中产生收入。到目前为止,相邻服务在收入中所占比例不大,但预计这些收入将在未来增长。

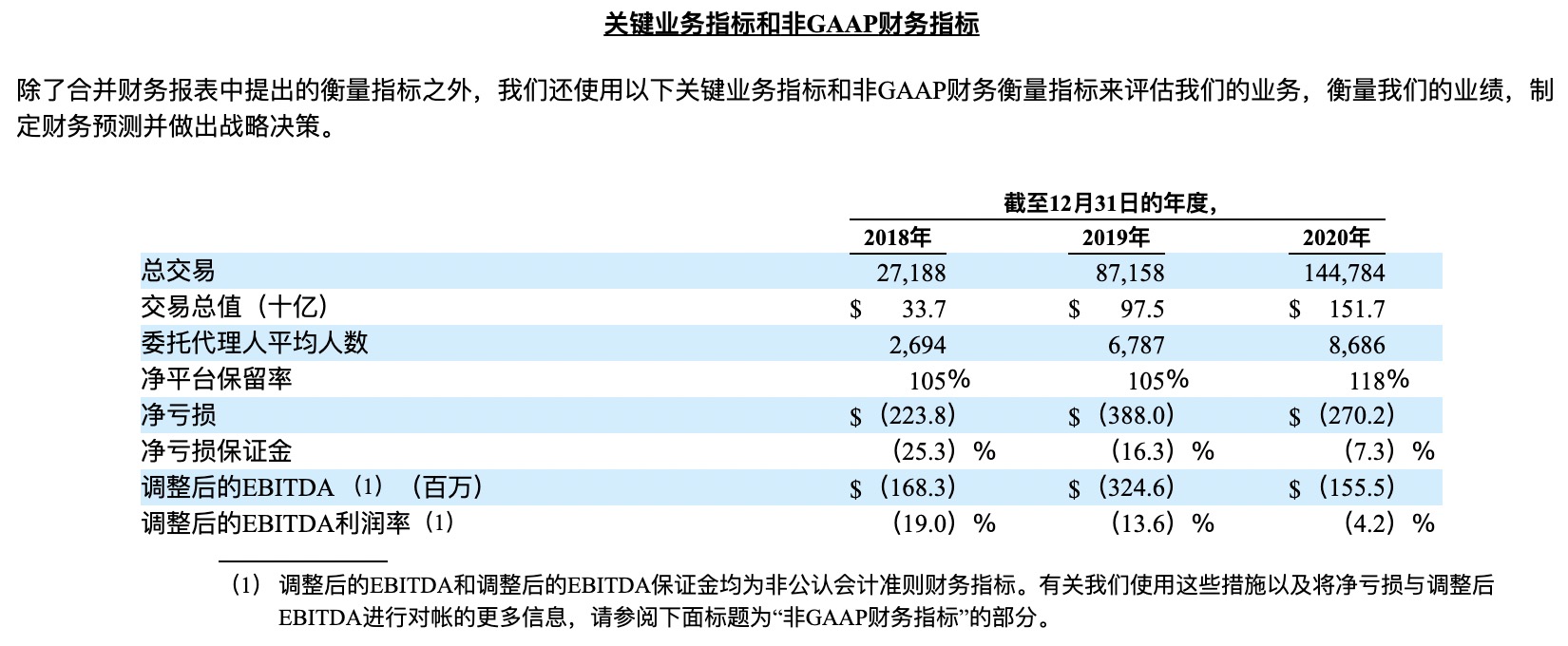

关键指标:

交易总额定义为在Compass平台上完成的所有交易的总和,是衡量平台规模的关键指标,决定财务业绩

总交易价值是代理商在Compass平台上进行交易的房屋的所有收市价的总和。

委托代理的平均人数代表在给定期间内各自代理团队的负责人或在平台上独立运作的单个代理的数量。在2018年,2019年和2020年,平均委托代理人数分别为2,694、6,787和8,686

净平台保留率衡量业务健康状况以及随着时间推移将房屋买卖的货币化的能力。该指标反映了在评估期间离开Compass的代理商(以及客户的相关支出)的影响。例如,如果代理商在上一个评估期结束时离开平台,那么在当前评估期内将没有归属于该代理商的收入,这将导致净平台保留率降低,从而反映出这种流失。公司2019年和2020年的净平台保留率分别为105%和118%

- 市值:约98亿

- 收入:截止2020年12月31日年度,37亿

- 利润:截止2020年12月31日年度,亏损2.7亿

- 发行:发行价23~26美元,发行3600万股

- 承销商:Goldman Sachs/Morgan Stanley/Barclays/Deutsche Bank Securities/UBS Investment Bank

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001563190&owner=include&count=40

一句话总结:Compass的商业模式让我想起了$优步(UBER)$和$DoorDash, Inc.(DASH)$以及$爱彼迎(ABNB)$,然后,软银也是其中两家公司的股东。

不得不提互联网房地产平台$Zillow(Z)$,Z公司本质上是流量为王的网站,然后流量可以转换为房屋成交和广告,并且广告收入和房屋交易五五开。

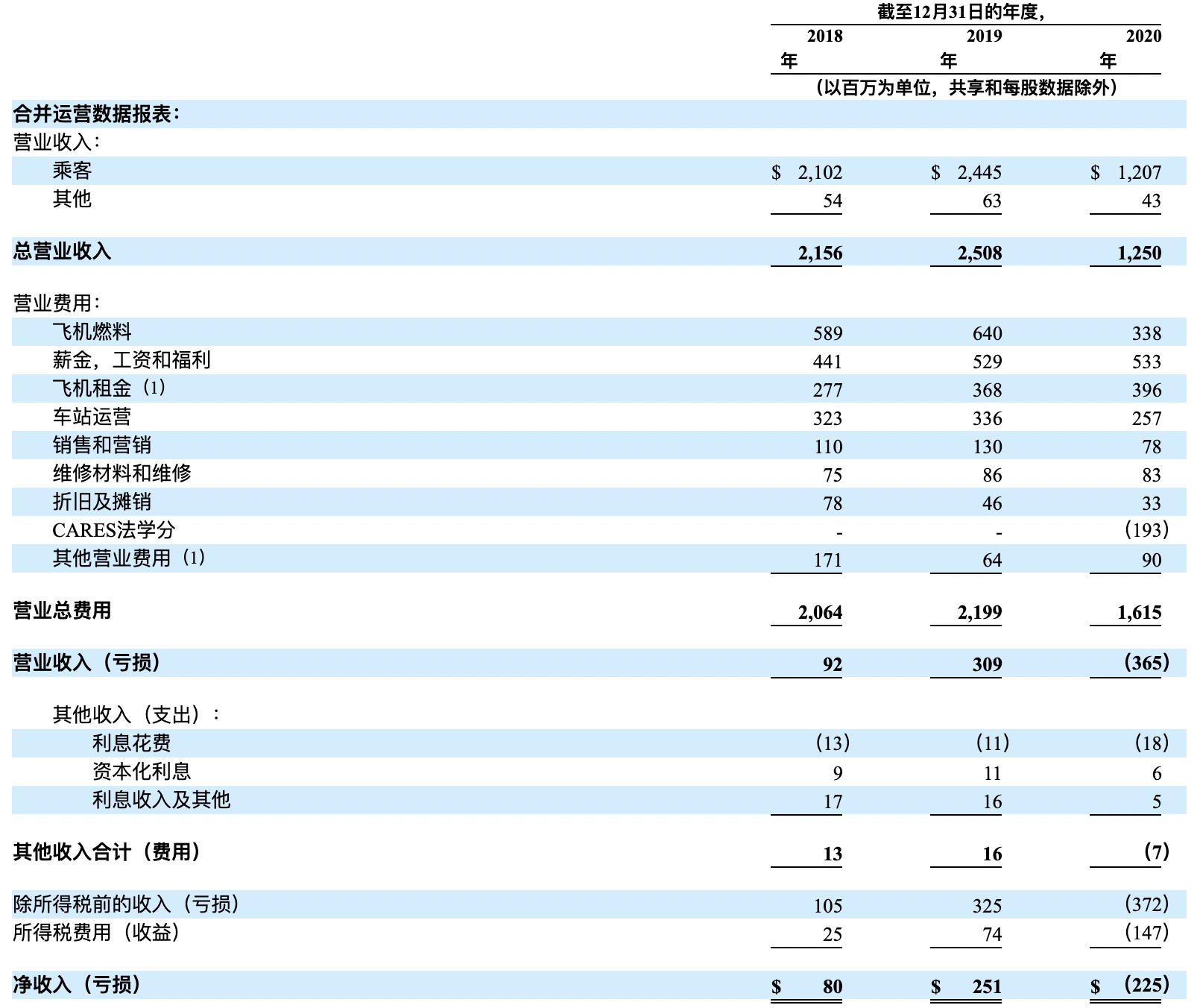

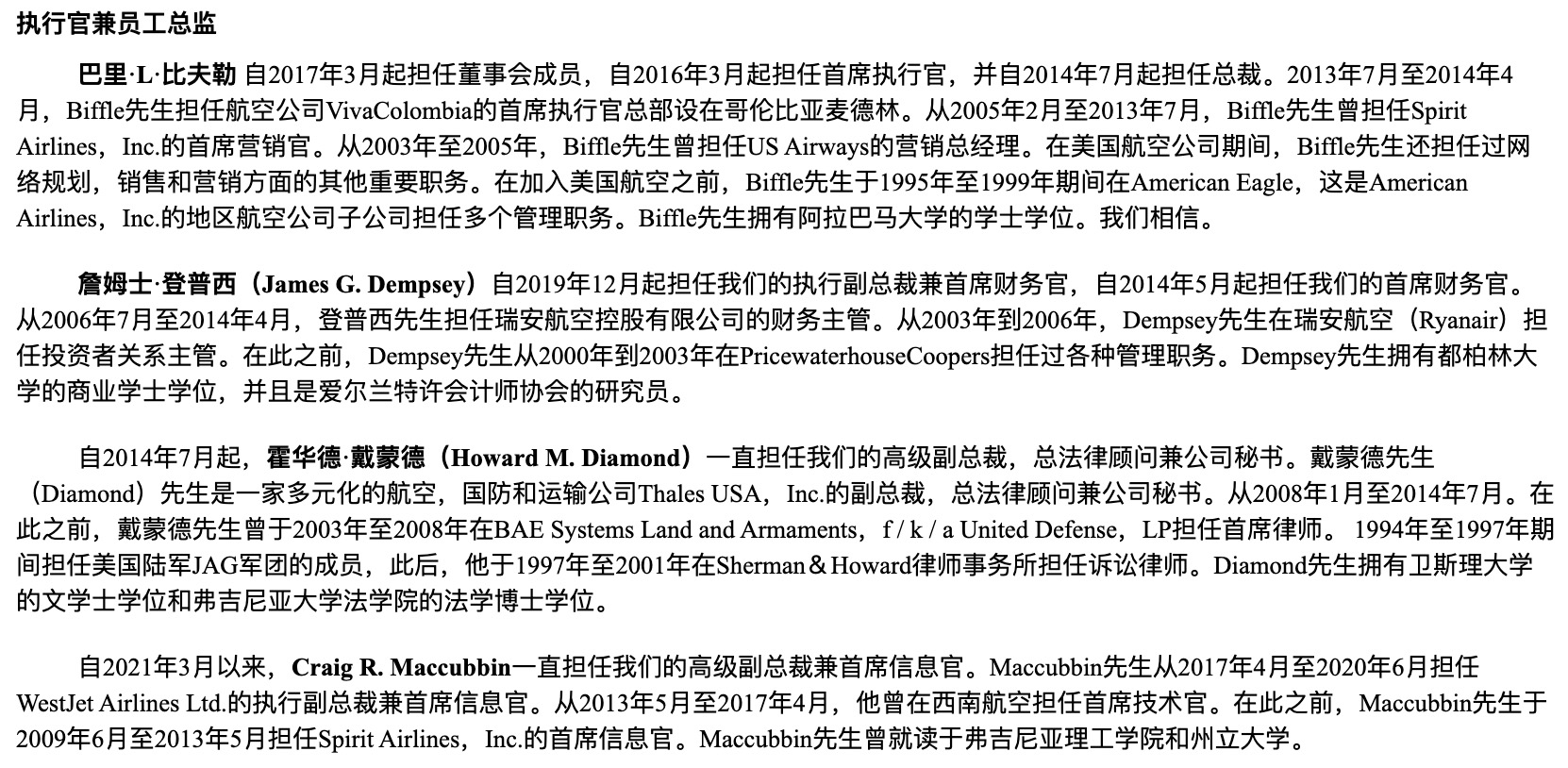

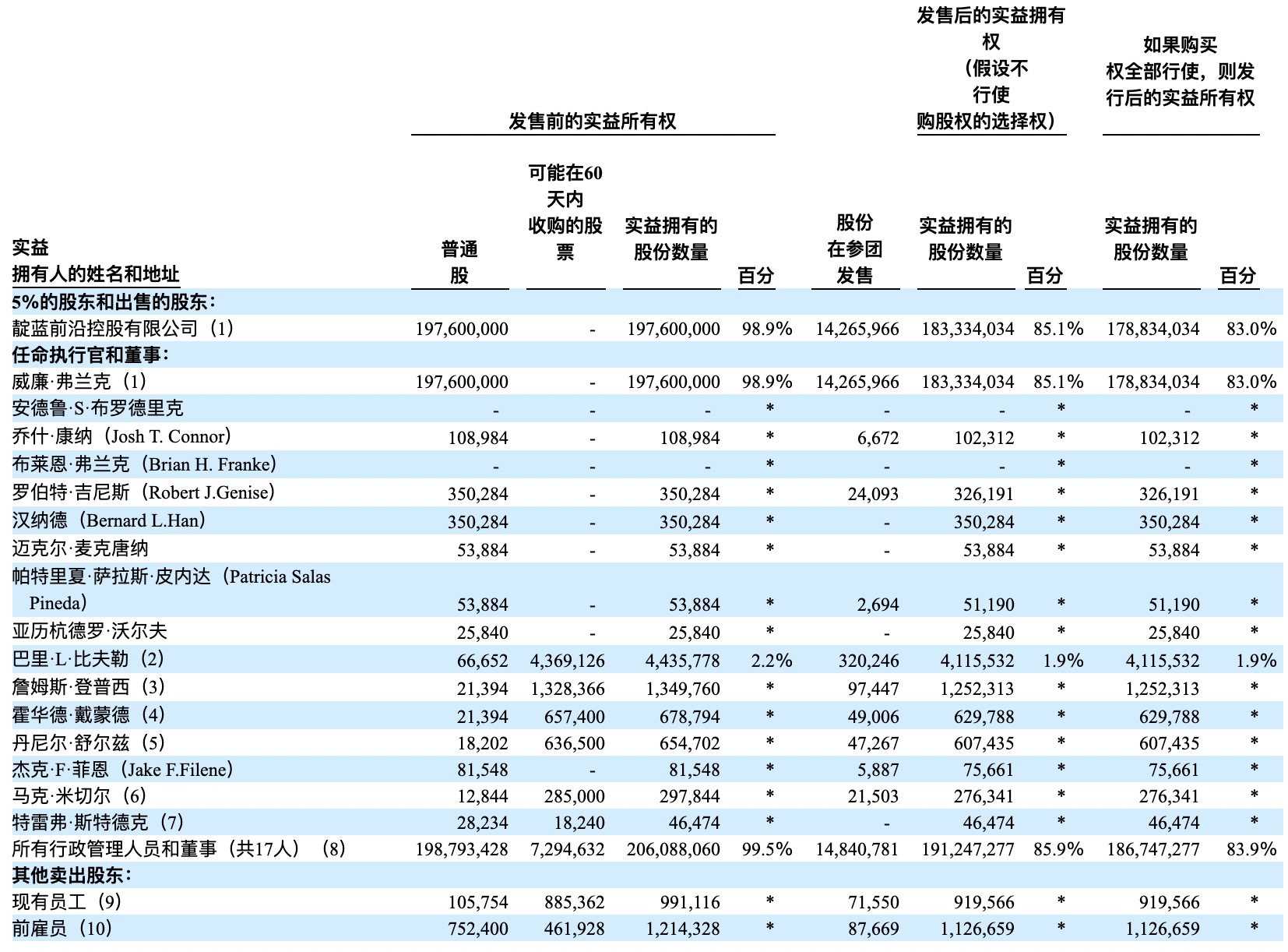

$Frontier Group Holdings, Inc.(ULCC)$

Frontier Airlines是一家超低成本航空公司,其业务战略着眼于低票价正确权利®。

提供遍布美国的航班,并选择美洲附近的国际目的地。战略以低成本结构和卓越的低价品牌为基础。在截至2020年2月29日的七个月中,有89%的顾客是休闲旅行者。

截至2020年12月31日,拥有104架窄体空客A320系列飞机的机队,并承诺在2028年底之前购买156架A320neo(新发动机选装)系列飞机。在截至2019年12月31日的年度和到2020年12月31日的年度,公司在大约110个机场的网络中分别为大约2300万和1100万乘客提供服务。(没错,数字没反,人数下降一半)

财务:

- 市值:约38亿

- 收入:截止2020年12月31日年度,12亿

- 利润:截止2020年12月31日年度,亏损2.25亿

- 发行:发行价19~21美元,发行3000万股

- 承销商:Citigroup/Barclays/Deutsche Bank Securities/Morgan Stanley/Evercore ISI/BofA Securities/J.P. Morgan/Nomura/UBS Investment Bank

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001670076&owner=include&count=40

一句话总结:前几周上市的小型航空公司$Sun Country Airlines Holdings, Inc.(SNCY)$走势很有参考价值,虽然SNCY业务更杂一些吧。另外也可以理解为啥会有层出不穷的小航空公司,毕竟美国高铁线不发达。

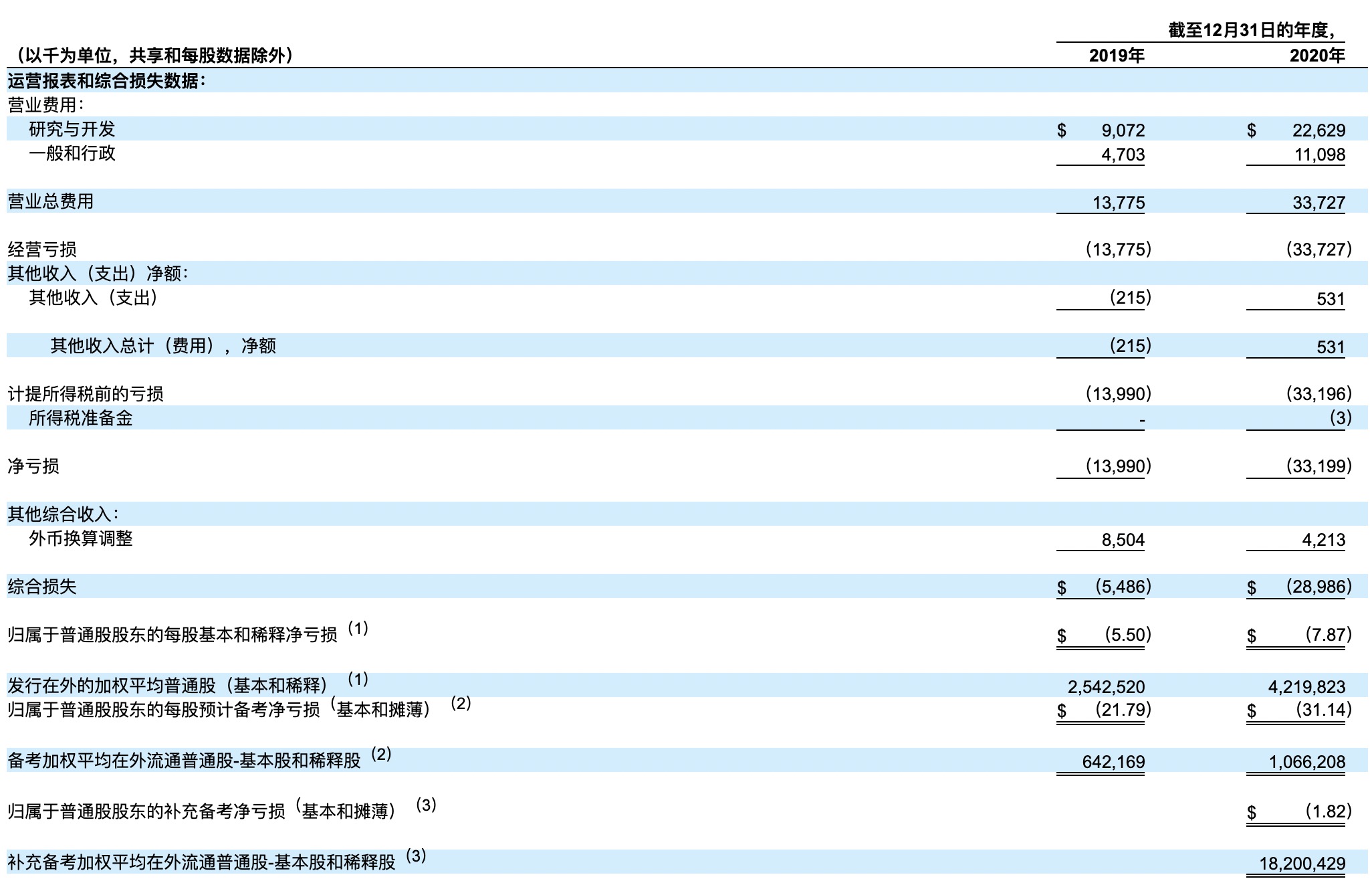

$Intermedia Cloud Communications, Inc.(INTM)$

云通信和协作平台,帮企业开发设计各类通讯底层应用。公司产品功能演示如下两图:

这家公司的亮点是销售,怀疑销售总监是从安利挖过来,那就是:

做贴牌云软件

贴牌手机听说过,贴牌化妆品听说过,没想到这年头云软件还有贴牌的!

公司采用渠道优先的策略。经渠道销售的云软件平台,标注的品牌是渠道自己的,然后INTM公司只收基础费用,而渠道会在此基础上标更高的价格卖给客户,而客户付费过程中,始终不会出现INTM公司的品牌,客户也不知道自己给INTM付费了。

2020年4月,INTM与NEC(一家通讯设备公司)建立了为期五年的独家战略合作伙伴关系,由此NEC直接或通过其自己的合作伙伴网络向其全球客户群提供UCaaS解决方案,以自有品牌的形式转售。NEC的内部部署商用电话基地估计在全球拥有约8000万用户,是SMB细分市场中最大的安装用户群,也是全球所有客户群中的第三大用户群。

根据招股书,Gartner Inc.(Gartner)估计,到2020年底,全球4.454亿商务电话用户中,只有1.05亿将迁移到基于云的解决方案,渗透率达23.6%。Gartner进一步估计,到2024年,基于云解决方案的全球商业电话用户将达到1.863亿,估计复合年增长率为15.4%,

也就是说这种服务是有市场的。截至2020年12月31日,公司拥有7,000多个合作伙伴网络。

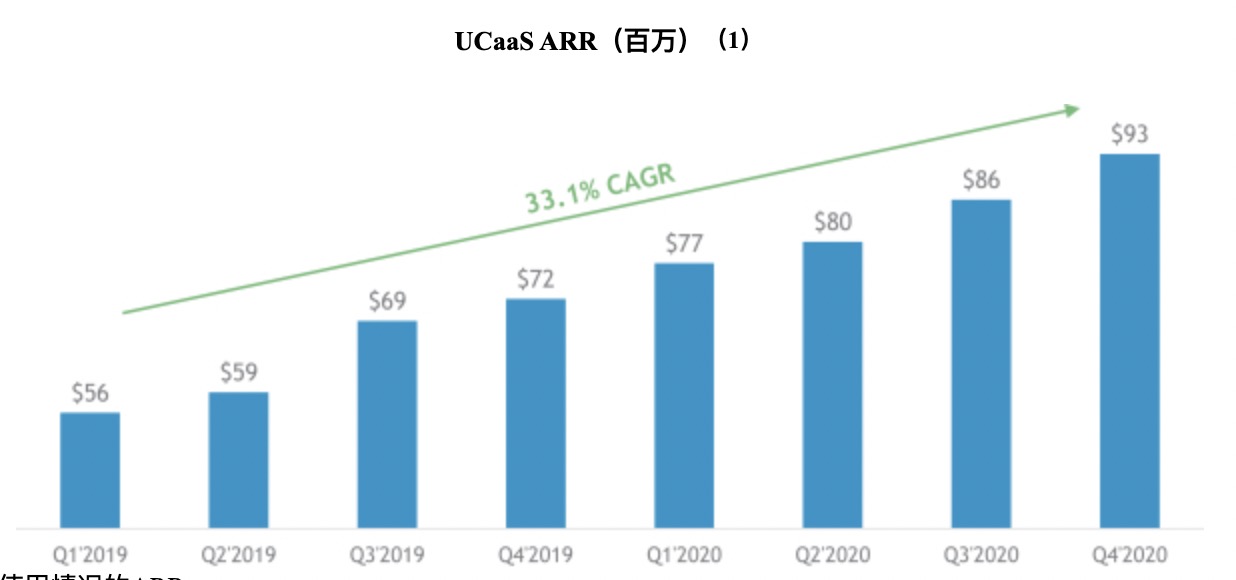

arr:

- 市值:约10亿

- 收入:截止2020年12月31日年度,2.4亿

- 利润:截止2020年12月31日年度,亏损2174万

- 发行:发行价19~21美元,发行3000万股

- 承销商:Citigroup/Barclays/Deutsche Bank Securities/Morgan Stanley/Evercore ISI/BofA Securities/J.P. Morgan/Nomura/UBS Investment Bank

招股书地址:https://www.sec.gov/edgar/browse/?CIK=1835104&owner=exclude

一句话总结:这收入增长实在是说服不了我下手,连投机都下不了手。

——————打新必看——————

一图读懂美股打新

老虎美股IPO认购操作指引

美股新股中签及结果公布时间Q&A

———无法打新,当天直接买入必看———

哇这个股票太好了但为什么我当天就被套了

免责声明:本文充斥对公司的个人偏见和个人经验主义判断,但这样写起来比较爽也方便交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 特斯拉熄火夫斯基·2021-03-31coursera买起来,一直在用,虽然拿的证书还不多 [捂脸]点赞举报

- 舔一口奶油·2021-04-01转载请注明,原出处1举报

- 爱我丿你pua了吗丿·2021-03-31人生有太多 没想到 [你懂的]点赞举报

- 鲅鱼肉真好吃·2021-03-31怪兽打不打,头疼中点赞举报