美股周策略:传统企业打开补涨空间,中概短期面临压力

报告要点

一、风格捕捉:疫苗会改变中期投资风向吗?

二、饮料银行:传统企业换发生机,打开补涨空间。

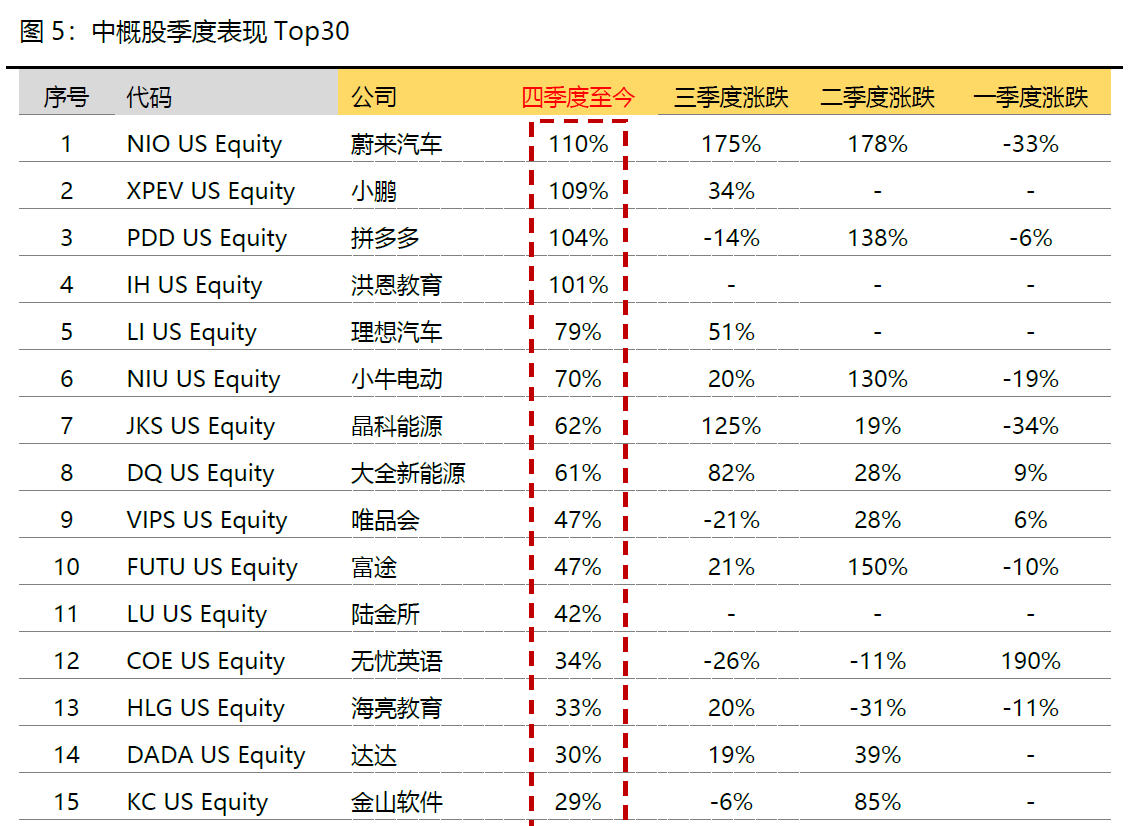

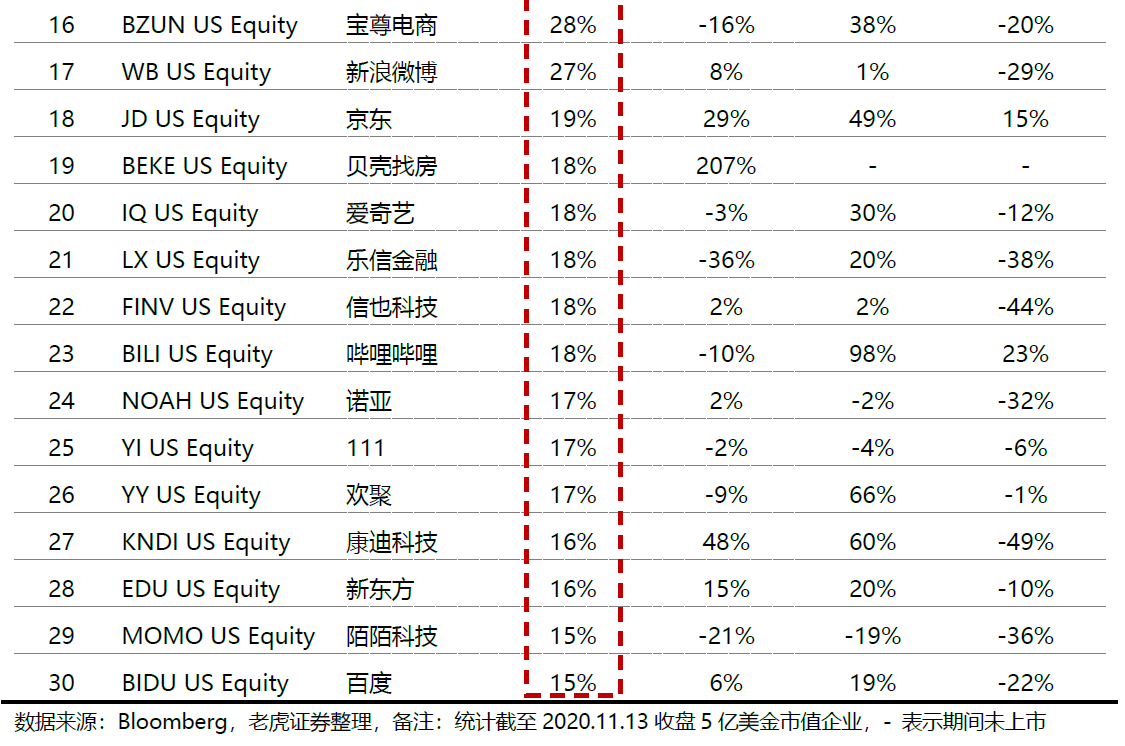

三、中概追踪:部分新能源、电商企业Q4实现翻倍涨幅。

一、疫苗会改变中期投资风向吗?

特朗普上周关键诉讼失利后,翻盘希望已经愈发渺茫;近期,疫苗问世在望和财政政策刺激预期,让前期业务受疫情冲击较大,经营杠杆较高的地产、消费、工业等行业上周开始领跑美股市场。不过美国疫情同样刻不容缓,从疫苗开始接种到大规模化,预计也需要等到明年下半年,未来市场更有可能在传统企业盈利复苏和科技企业份额扩张中,交互前行。

1.参众两院分割后,Q4美国财政刺激也有可能较预期低,但仍然会高于其他市场。再考虑到免疫接种更可能于明年年初开始,下半年进入规模化。未来盈利复苏应该会成为传统企业股价后续上涨的催化。我们建议重点关注美国零售复苏逻辑下的受益股,例如银行,饮料等;除此之外,也还有定向纾困的航空企业,以及刺激力度更大的新能源。

2.对于美国科技企业,美联储虽然仍将长时间保持宽松,但是加大宽松的力度这种可能性已经比较渺茫,流动性边际趋弱后,份额扩张占据优势的企业仍有机会脱颖而出。除此之外,参众两院分割,也会让计划下半年加税的几率降低,对科技企业是较好的结果。$纳斯达克(.IXIC)$

3. 中概股这个季度既有动能,也有韧性。中概股近期受监管冲击后纷纷出现回落,但整体板块也在周中迅速得到修复。影响较大的更多是阿里、美团这类份额较大的平台型企业,但宏观消费增长的确定性(保证增量)和企业内生生长逻辑(产品和服务的竞争力)并不会轻易改变。

二、传统板块打开补涨空间,经营杠杆较高,财政刺激定向纾困的企业

上周美股涨上来的大部分都是疫情期间跌幅较大,QE后涨幅又比较落后的企业。它们普遍的特征是经营杠杆较高、疫情影响到经营现金流、复苏能见度低,或者只是轻复苏。领涨军团以房地产、消费、金融、工业为主。$金融ETF(XLF)$ $消费品指数ETF-SPDR主要消费品(XLP)$ $The Real Estate Select Sector SPDR Fund(XLRE)$ $工业ETF(XLI)$

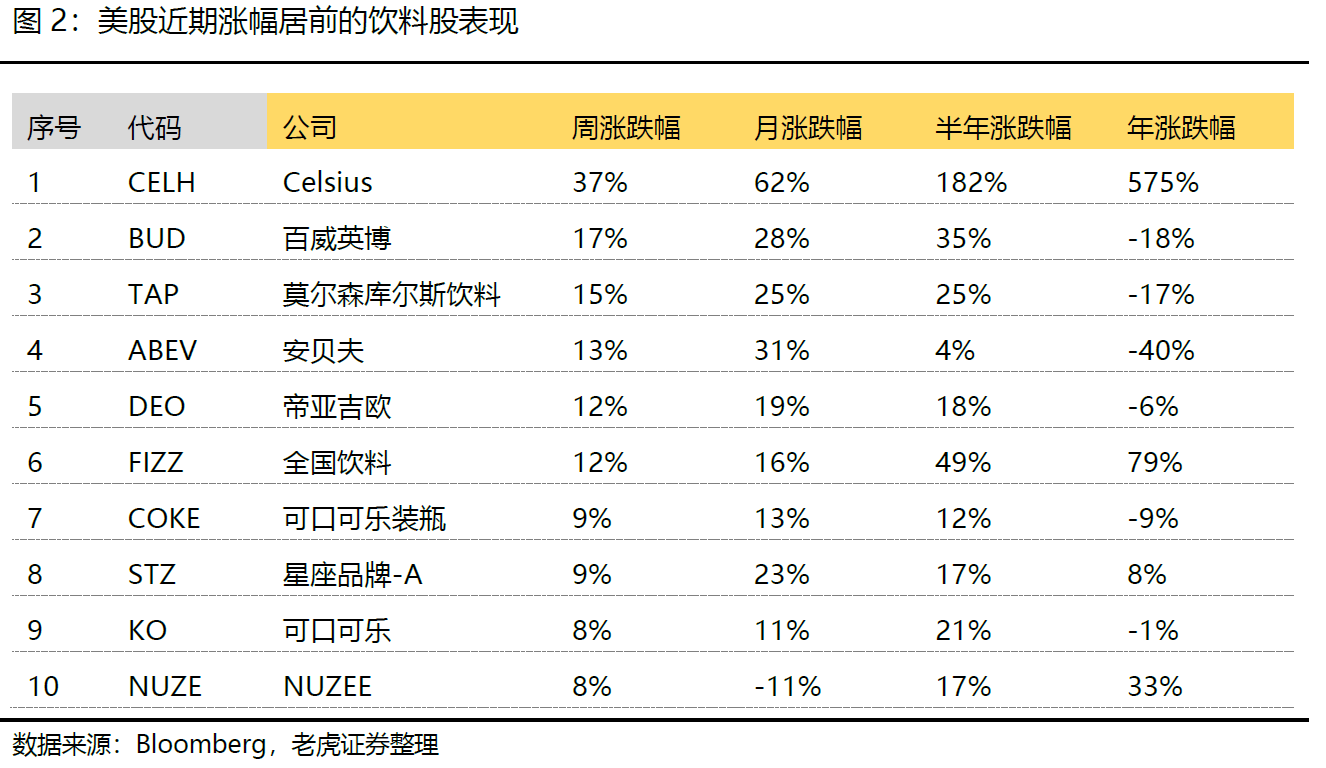

细分行业中也有我们在Q3末期重点关注的航空$西南航空(LUV)$ $达美航空(DAL)$、邮轮$嘉年华邮轮(CCL)$ ,在上周均获得不俗表现。在未来,美国疫情缓和、经济基本面复苏有望成为投资主线的预期下,建议重点关注美国零售复苏逻辑下饮料股、金融股的补涨需求。

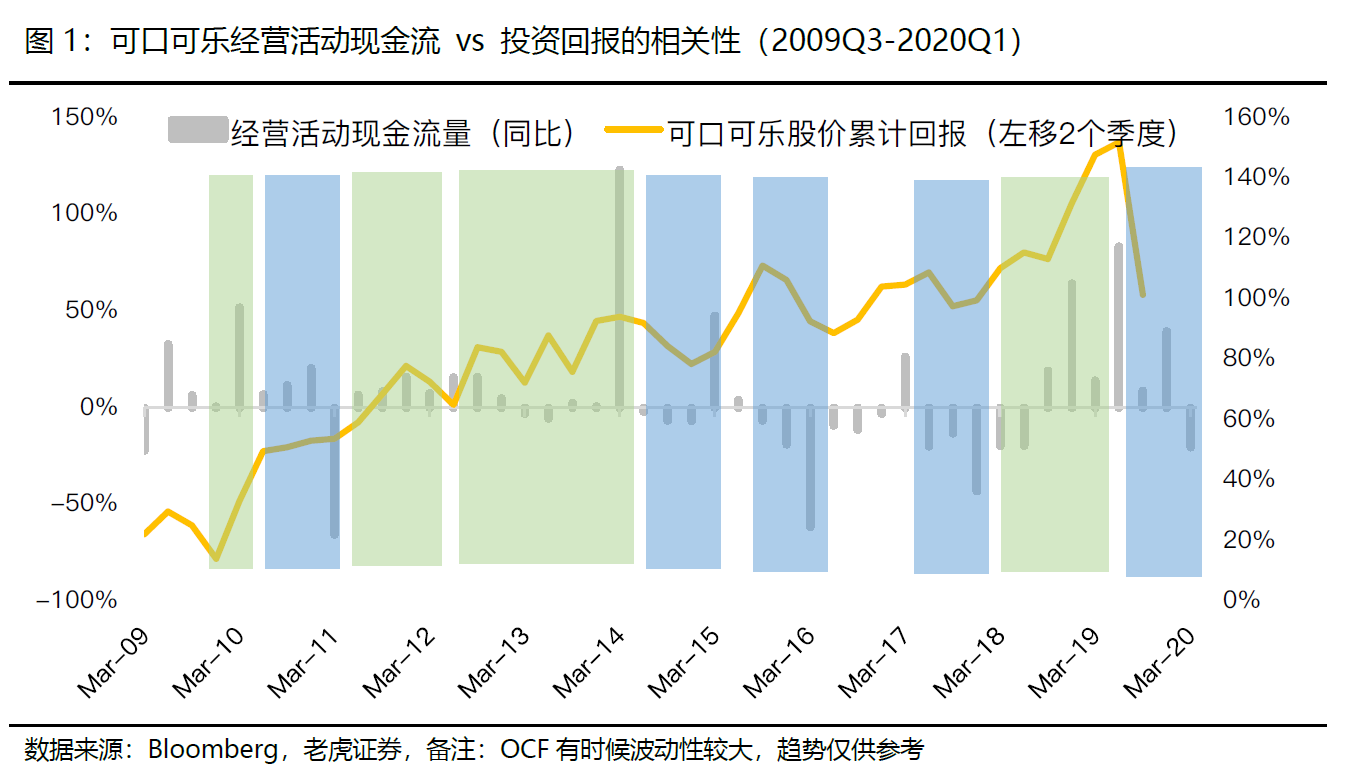

2.1饮料类消费企业,在经营现金流修复周期具备市值扩张的基础。

一般外资选股,通常会更加偏好现金流较好,或者呈现改善的企业,这样的公司更透明。

我们以身处在必须消费品行业的可口可乐KO为例来看。

从长周期考虑,过去$可口可乐(KO)$ 经营现金流的扩张期与市值的加速扩张趋势相一致,而且经营现金流本身具有一定的前瞻性,它的顶部或底部通常领先于市值变化2-3个季度(图1)。

往前看半年,随着疫情缓解,经营现金流迎来修复周期,我们认为也会给以可口可乐为代表的饮料股提供反转基础。

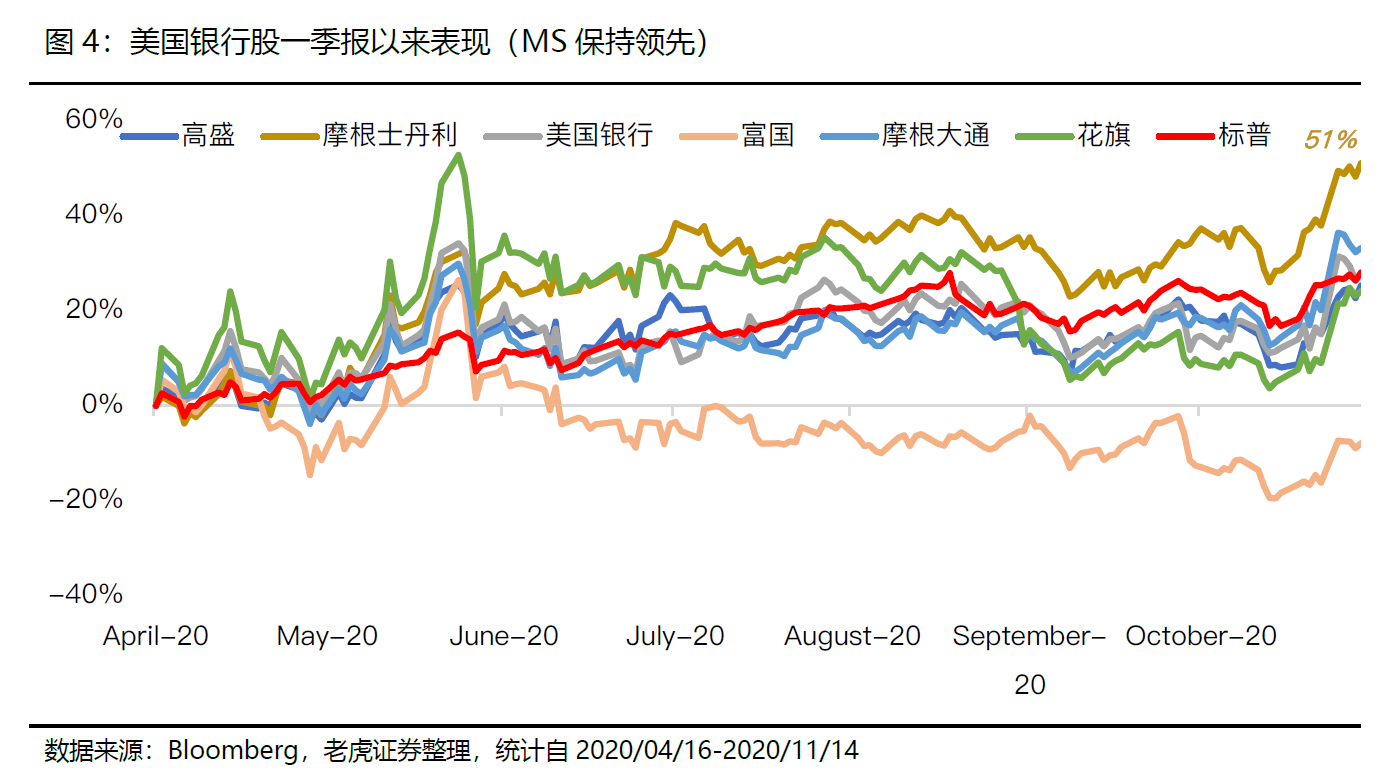

上周$摩根士丹利(MS)$ (+9.5%)走出了金融危机后的新高,凭借着交易和财富管理转型的优势,迎来了今年以来最闪耀的时刻。

不过如果单独看周涨幅,五大行中,像$花旗(C)$ (13.9%)、$美国银行(BAC)$ (+11%)这些以信贷业务为主的银行涨幅更高,几乎是疫情后的首次反超。我们理解这里的逻辑在于:

1.净息差的压力已经锁定,未来可能长期不变,但经济复苏可以带动消费信贷升温,促进金融业绩复苏;相应的银行股的部分投资逻辑,可能逐渐重新回到19年时期。参考:《19Q2美国大型银行业绩点评与展望:消费贷款温和增长,交易环境恶化,财富管理接棒》

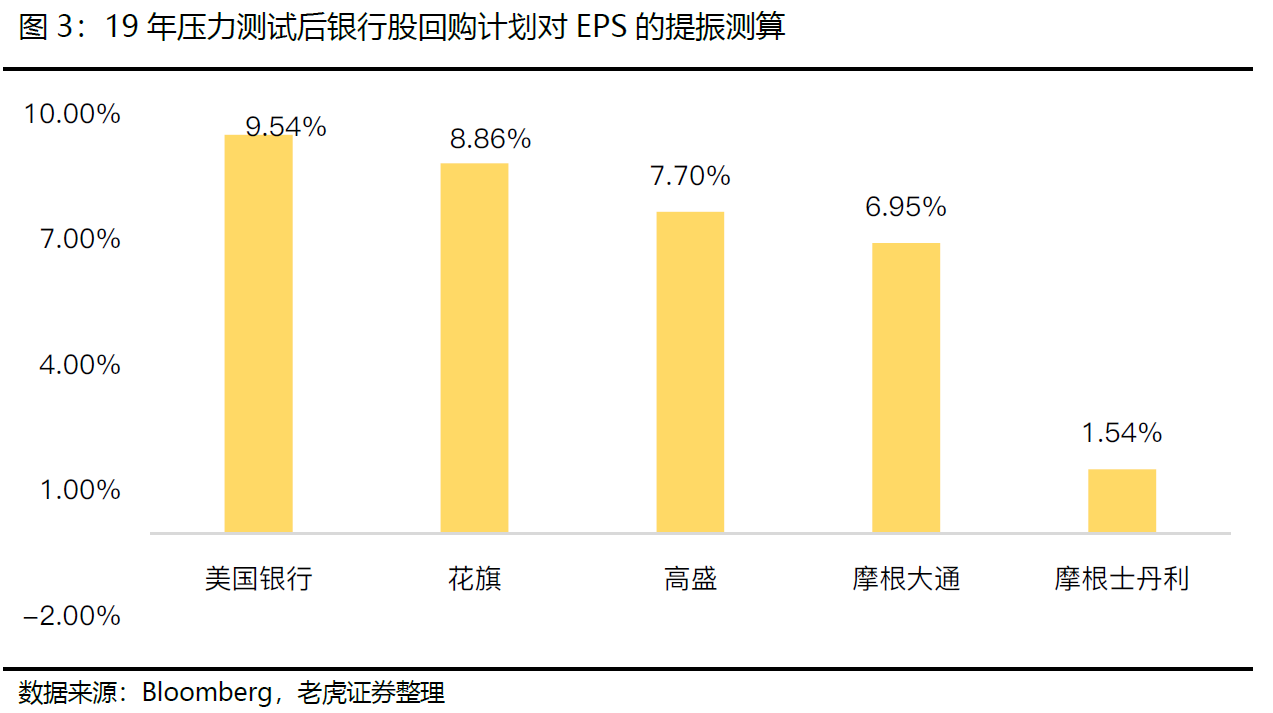

2.疫情压力缓解后,明年6月美联储不排除重新允许美国银行开启回购,花旗、美银都是过去回购力度较大的银行,过去回购规模对EPS、ROE的增厚接近10%。

拜登主张比特朗普时期更严厉的金融监管,主要的内容包括:

- 支持征收金融交易税;

- 对资产规模大于500亿美元的金融机构加收金融风险费;

- 也可能会进一步加强多德-弗兰克金融改革法等,金融监管如果趋严,可能会增加对银行及金融机构的压力。

不过由于目前政策细节尚不明确,加上金融监管可能也未必是优先级比较高的政策,所以我们认为,监管的影响短期可能并不大,时间上我们预计也要等到明年年中才会成为关注点。

2.如果只是从逻辑上看,接下来以交易、财富管理为主的摩根士丹利可能会跑输花旗、美银,或者至少它们之间的差距应该会收敛。

三、中概股表现追踪:新能源、电商企业实现翻倍涨幅

一直以来,中概科技股的高估值更多的是建立在营收的高增长,毛利率的稳定扩张上,这意味着公司必须在占领市场份额,以及产品议价上具备超出行业的竞争优势。$KraneShares CSI China Internet ETF(KWEB)$

平台经济反垄断新规加强监管,一定程度上降低了这部分预期,对于阿里、美团这类市场份额较高的平台型企业影响相对更大。当然,新规最终实际的影响还有待观察。(12月征集结束,方案大致在明年6月落地)但从中长期来看,决定科技企业份额和议价能力最核心的仍然是企业的产品服务,这部分更多是过去企业内生生长的结果,不会轻易改变。

从表现来看,四季度以来,部分中概新能源$小鹏汽车(XPEV)$ 、$蔚来(NIO)$ ,电商$拼多多(PDD)$ 企业实现翻倍涨幅。风格上,基本印证了我们对四季度中概股指数环境以及行业最优之选的判断。不过,行业间的分化也有逐渐加大的迹象。

从目前指数环境看(美股$标普500(.SPX)$ 、A股$上证指数(000001.SH)$ 、港股$恒生指数(HSI)$ ,主要指数在短期都反弹到了较强的压力位),因此短期有必要进行一定的对冲。

往前看,我们也期待后期(Q4末或Q1)这里能够实现突围,迎来人民币权益资产配置的下一个蜜月期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 来自上海的老沈·2020-11-17精彩还是看好科技股2举报

- 2461fbaf·2020-11-17精彩CT企业打开补涨空间了吗?点赞举报

- 爱吃苹果·2020-11-17精彩蔚来,跌不下来?1举报

- 张刘小虎·2020-11-16癌股好像也在风格切换1举报

- 吴凤梅·2020-11-17虽然不太懂医学,但是我还是反手一个赞👍👍👍点赞举报

- 烟雨红妍·2020-11-17希望今天a股科技也能有好的表现!点赞举报

- etc卷商银行为主·2020-11-16美股风险还是要大一点。点赞举报

- 小虎xh·2020-11-16周期性上涨到来点赞举报

- Justin_L·2020-11-16最近是传统行业起来了点赞举报

- kevin6699·2020-11-17说的不错有道理2举报

- Ninicoco·2020-11-17疫苗太重了1举报

- 傻傻的我·2020-11-17赞1举报

- 只为赚钱168·2020-11-17已来过1举报

- iclass·2020-11-17[微笑] [微笑] [微笑] [微笑] [微笑]点赞举报

- 海7525·2020-11-17风向不断转换点赞举报

- 聽風觀雲·2020-11-17已阅读,感谢分享点赞举报

- 紫昭格格·2020-11-17认真学习了点赞举报

- 91积累财富663·2020-11-17[开心] [开心]点赞举报

- 噢哟喂_·2020-11-16阅点赞举报

- Lydia758·2020-11-16赞 [强]点赞举报