各位虎友们,大家周末愉快!

在本专栏中,我们精心挑选了十篇初次获得加精推荐的和受用户喜欢的优质内容,欢迎大家积极发表意见,参与讨论,共同进步。

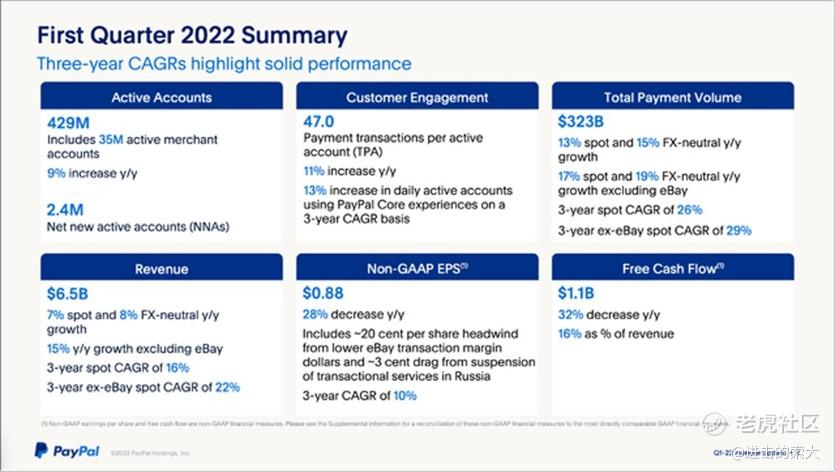

PayPal:抓住这个机遇

在2022年2月,我发布了关于PayPal控股公司(NASDAQ:PYPL)的最后一篇文章,将它称为“正在形成的买入机会”,当时该公司的股票交易价格在110美元左右。我预计这只股票会继续下跌,并确定了这只股票的几个支撑位——最低在70美元左右。我写到:“然而,如果在接下来的几个月里,PayPal的股价会跌至70或80美元,那就可以大笔买入了。”

如今PayPal的股价已经达到这一水平(几周前,我用略低于80美元的价格购买了该公司的股票),但是似乎来自整个股市的压力仍在持续,我们必须警惕PayPal是否已经触底。不仅是Seeking Alpha警示我,PayPal的表现极大可能会很糟,而且很有可能的是,熊市已经开始,并且将持续很长一段时间(我未来几年的中期目标是标普500指数(SPY)在1550点)。在这样的环境下,对PayPal来说很难有良好的表现。

因此,让我们重新研究PayPal,看70美元左右的股价到底是否为一个买入的良机。我们从研究PayPal的季度业绩开始。

2022上半年投资复盘---4个抗跌经验分享

2022年上半年的市场,用一个词来形容就是不确定性,的确,这不仅是自己投资生涯里不确定性最强的上半年,事实上看了Howard Marks最新的备忘录,他也认为最近2年,是他几十年投资生涯里,最为动荡的年份。

市场上各种不同观点分歧层出不穷,回首上半年,

年初至今收益率-6.56%,同期大盘-29.38%,

近三月收益13.26%,同期大盘-23.52%,

近一月收益20.56%,同期大盘-7.54%。

算不上特别优秀,但均跑赢大盘。

2022.7.8美股大盘复盘

声明:本文为作者每日盘后日记,仅供分享参考,不构成任何投资建议,未经授权,其他自媒体不得转载。

作者:Jacob,前所罗门兄弟/花旗YieldBook组Quant,副总裁/董事;前结构师/交易员;华尔街Structured Products最佳设计奖

2022年7月8日

大盘低开,但随着VIX的下行,小幅震荡一天,收红阳线,量大缩(一个非农数据日和期权到期日,如此的缩量,如此的窄幅,也是罕见)。

故事在VIX。昨天说的两个"四次法则"形态果然有效。今天VIX破26,奔24,收长阴跌。下周挑战200天均线和布林下线。

VVIX破85,破84,破2019年10月25日的低83.38, 出几乎3年的新低。(昨天的"2020年10月份"是笔误,应该是"2019年10月份")。昨天的星星之火就这样灭了。

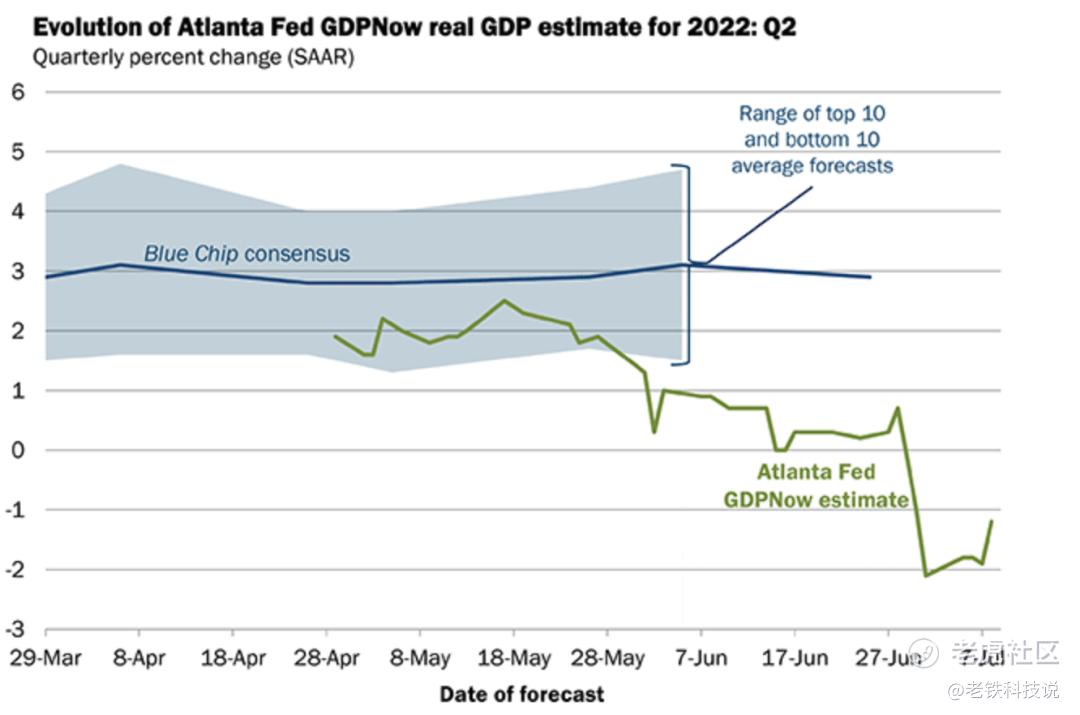

美股何时到底部 大约在冬季

美股貌似又走在了一个岔路口,在美联储兜底“信念”之下,市场又将美股的拐点押在了经济衰退之上,换言之,如果经济衰退,美联储就要继续做好“最后放贷人”,货币政策就要由鹰转鸽,随后杠杆率继续飙高,资本市场就又要迎来一新一轮狂欢,抑或是说是对此前高通胀压力下市场极度消极情绪的稀释。

这与传统的基本面反馈资本价格理论有较大不同,需要说明的是,长期来看宏观经济以及微观企业的信息会不断通过EPS,P/E等指标反馈在价格端,但短期内市场价格多取决于杠杆率,如2020年疫情之后美国实体经济受到巨大冲击,但资产价格却因为极度宽松的货币政策而一路走高。因此,无论是用股价去评判经济基本面抑或是由良好的基本面去倒退要有一个好的资本价格,短期内都是不可取的。

在上述分析框架之下,我们重点研究:

其一,美国实体经济究竟处于怎样的状态,是否需要美联储调整货币政策;

其二,接下来美股市场的大致轨迹当如何理解。

亚特兰大储备银行的GDPNow指标每10天公布一次当季GDP的预期,乃是业内比较看重经济增长预测指标。

再谈谈雍禾,值得关注的几个问题

前几周,我写了一篇雍禾医疗的分析文章,大家讨论比较热烈,都对毛发护理这个行业很感兴趣。

与其他医疗连锁龙头公司相比,雍禾商业模式较好、经营数据也十分优秀,属于独占一个赛道、一眼看上去就十分有特色的公司。

不过,我最近也一直在想,同是医疗连锁,为什么国内爱尔、通策、美年估值很不错,但雍禾估值不高?

除了上市交易所不同,影响估值以外,或许市场还有如下一些顾虑,比如:

雍禾医疗过去经营不错,是行业的贝塔,还是公司的阿尔法?

植发行业的空间是不是真的有那么大,公司未来发展的重心在哪?

2022年,新冠疫情对雍禾的影响有多大?

销售费用率较高,是否有持续下降空间?

公司文化、管理层能力如何?

最近,带着解决这些问题的思路。我去翻了另一家毛发医疗上市公司的招股书;同时,也去听了一场雍禾最近的机构路演,很多问题变得清晰了一些。

股神巴菲特要跑了?万亿比亚迪突然大跌到底是怎么回事?

$比亚迪(002594)$ 前几天我们刚刚讨论过比亚迪的销量超过特斯拉暂居世界第一,然而就在最近万亿市值的比亚迪却突然暴跌,甚至有传言说巴菲特要抛售比亚迪的股票,市场恐慌情绪突然激增,很多人都在问这比亚迪到底是怎么回事?我们该怎么看比亚迪的大跌呢?

一、股神巴菲特要减持比亚迪吗?

据21世纪经济报道的消息,7月12日突然出了一则关于比亚迪的重磅传闻:股神巴菲特要抛售股票?

据券商中国报道,港交所CCASS数据显示,比亚迪股份2.25亿股于7月11日被转让给花旗银行。市场人士从转让规模猜测,这些股份可能是来自巴菲特旗下的伯克希尔·哈撒韦。从2021年11月8日的数据来看,伯克希尔·哈撒韦能源公司持有比亚迪的股份数差不多就是这个水平。

针对上述传闻,券商中国记者以投资者身份致电比亚迪,该公司证券事务部回应称:“我们现在看到的数据是,巴菲特持股目前没有变动。它的持股比例非常大,如果涉及到股份变动,一定会披露。”

不过,这并不能排除巴菲特减持的可能性。中泰金融国际分析师颜招骏向界面新闻表示,“根据港交所的规定,持有实物股票的股东如果要有其他的行动,包括交易转仓配股,一定要把实物股票转到中央结算系统(CCASS)里面,这个系统就是代表券商的系统”,“转进去不一定立刻有交易,只是把实物股票转成电子股票,为了方便将来有交易。”

错付腾讯这五年

“17年伊始,持有腾讯快5年,还是负收益,说看走眼了吧,利润确实增长了;说持有时间短吧,都快5年了还要怎么长。”

一位价值投资者,在吐槽道。一声哀鸣,应者不绝。国产价投们也纷纷表达着困惑与愤懑。

某种角度来说,他们吐槽,多少是有道理的。

毕竟,在这五年中,腾讯的利润涨了3倍;各条业务线竞争力也依旧是top3级别的;社交护城河宽阔到,拿着望远镜仍然看不到对手。

可市场的反馈,确实零涨幅。

都说一家好公司是值得长期持有的,但持有腾讯5年却不赚钱,多少让人难以接受。

简单归因,肯定是估值贵了啊。

扛住做空后,蔚来换电还有什么新故事?

换电4年,蔚来“烧”了多少钱?

可能超过30亿。

截至2022年7月7日,成本约为300万元的换电站,蔚来建了1013座。

随着西藏拉萨慈觉林大道的站点投入运营,全球首座100%使用清洁能源的换电站落地,蔚来的换电版图,也覆盖到了所有省级行政服务区。

如此大手笔,高强度的投入,让围观者不禁对换电模式的盈利能力产生担忧。甚至引来了做空机构的关注。

但在内部视角,商业逻辑并非如此。

“这几年,很多人就把换电看成了业务。它(其实)是一个服务,就像问餐馆送的纸巾,什么时候盈利。”在第二届NIO Power Day上,蔚来总裁秦力洪如是说。

虽然不想再回应做空事件,但在这场沟通会上,蔚来给出了关于换电的许多细致解读。包括目前的模式如何运作,一些确切数据,如何利用补能体系进一步构筑护城河,也展示出了2025年的技术布局与规划,试图为“加电”模式进一步祛魅。

被费解、唱衰、沽空质疑的蔚来,咬着牙在换电这条路上越走越远。到了第四年,“换电无用论”的声音在业内几乎不再有。从吉利、北汽与上汽等主流车企,到宁德时代等头部电池供应商,都开始涉足换电。

在换电路上有了追随者的蔚来,还有什么新故事?

西方石油:跟随巴菲特,买入这只下跌的石油股

巴菲特增持西方石油的新闻,大家都看过,甚至还有朋友抄了作业。我们观察了国外投资者判断巴菲特持仓的逻辑。有一篇写的很好,转给有需要的朋友,但是注意,不构成投资建议哦!

正文:

☟☟☟

巴菲特利用最新的石油下跌

增持西方石油

Seeking Alpha周末报道称,沃伦·巴菲特又抢购了990万的西方石油。

交易成本为5.84亿美元,平均价格为58.98美元,伯克希尔哈撒韦目前拥有1.634亿股,总持股比例为17.4%。

巴菲特从2019年开始买入该股,并被说服继续买入。第一个原因是,他对该公司的首席执行官维姬·霍卢布印象深刻,他说她“以正确的方式经营公司”。伯克希尔一直将强有力的管理作为其投资策略的关键原则之一,而巴菲特一直受到该公司专注于资产负债表和向投资者返还现金的努力的鼓舞。有很多石油公司可供选择,但当这位“奥马哈先知”对管理团队和公司方向有信心时,他和西方石油的投资者就能睡得安稳。

谈到今年2月该公司第四季度的业绩时,巴菲特说:

“我读了每一个字,然后说:‘这正是我要做的。’”

答疑课 | 蓝筹股是什么意思?怎样的股票才能被称为蓝筹股呢?

我们鼓励:

- 文章原创,言之有物,有明确的主题和清晰的观点

- 选题可以分为公司、行业、交易心得、投资策略等

- 字数没有严格限制,但我们鼓励尽量在200字以上

- 搜索“小虎活动”,查询老虎社区最新的征文活动,参与活动更易获得推荐哦

祝大家投资顺利!假期愉快!

精彩评论