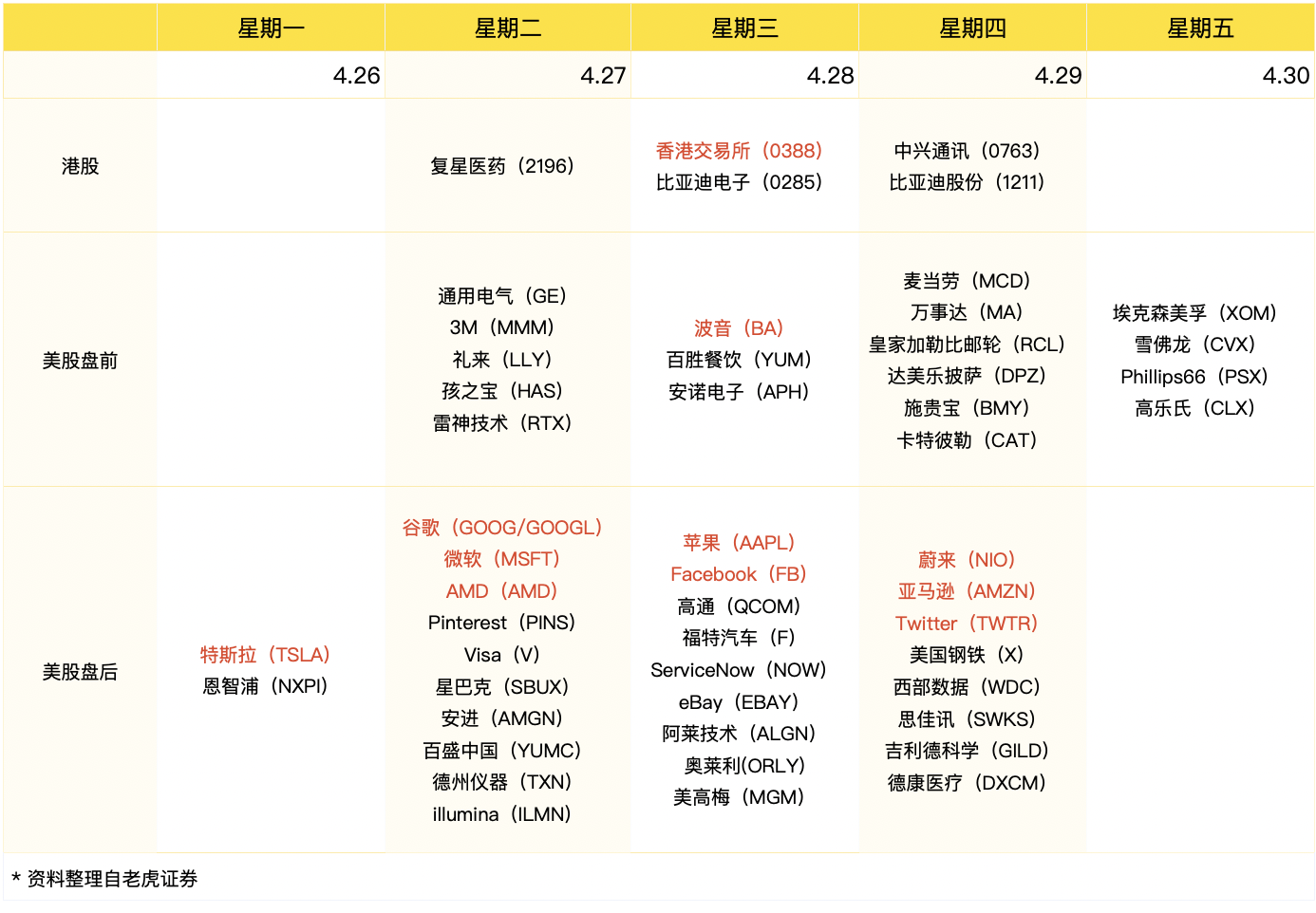

超级财报周来袭:FAAMG五大科技股悉数登场

本周开始,美股2021Q1财报季进入高峰期,共有800多家公司披露业绩,其中包括180家标普500成分股公司。

本周是名副其实的科技周,FAAMG(Facebook、苹果、亚马逊、微软、谷歌)五大重磅科技股悉数登场。此外,特斯拉、蔚来汽车、$AMD(AMD)$ 、Twitter、$波音(BA)$ 、Pinterest、星巴克等明星股也将公布财报。

市场预计FAAMG五大科技公司总盈利同比增长43.5%,总营收同比增长31.4%。除五大科技公司外,整个科技行业第一季度总盈利预计将比去年同期增长24.9%,收入同比增长18.4%。

目前,FAAMG五家公司合计占标普500指数总市值的16.9%,去年10月份这一数字为17.4%。年初以来科技股表现不佳,投资者试图超配周期股和价值股来获取超额收益。我们认为,随着科技股财报陆续披露,长端利率上升趋于缓和,科技公司有望凭借超预期的业绩重拾吸引力,以业绩增长来消化高估值。

港股市场也有多家巨头将发布财报,如$复星医药(02196)$ 、$中兴通讯(00763)$ 、$香港交易所(00388)$ 、$比亚迪股份(01211)$ 、$康希诺生物-B(06185)$ 等。

今年第一季度,特斯拉全球交付量为18.48万辆,该季度总交付量打破了在2020年第四季度创下的180570辆的交付纪录。虽然现已打破上一季度的销量纪录,但特斯拉第一季度的运营还是受到了加州弗雷蒙特工厂火灾,零部件短缺、缺芯潮、疫情等因素导致工厂临时关闭的影响。

2021Q1特斯拉生产的所有电动汽车均为Model 3和Model Y车型,而价格更为昂贵的Model S和Model X车型的产量为零,在多个市场的降价足够支撑本年度购车需求。

值得注意的是,2020财年,特斯拉从同行那里获得了16亿美元的监管信贷收入,这一数字远远超过了其7.21亿美元的净利润。

长期来看,随着传统汽车厂商电动车技术进步,特斯拉不能指望这种形式的现金收入,因此不排除特斯拉在未来几个季度出现净亏损。

周二盘后

随着美国经济加快复苏,旅游和酒店业支出大幅反弹,一季度谷歌核心广告业务将保持强劲增长,而YouTube相对于其他社交媒体平台更高的平均使用时长也会吸引广告主。

利润率方面,谷歌搜索广告定价的改善以及流量获取成本的降低将推动毛利率和营运利润率提升100-200个基点。

云业务方面,谷歌最近赢得了新的大型合同,同时积压订单保持三位数增长,我们预计第一季度云业务增长可能超过50%,云业务规模预计已超过150亿美元。

针对IDFA的调整使未来几个季度数字广告收入指引或被下调,公司已经在亚马逊和Facebook、Snap、Pinterest和Twitter等社交媒体平台上使用了更多的应用内广告。

根据彭博预期,星巴克第二财季全球同店销售额同比增长17.5%。

美国方面,由于刺激支出计划、放宽对餐厅的限制以及关闭表现不佳的部门,业绩加快复苏,预计美国地区收入同比增长10.5%,位于管理层指引上区间。

国外方面,中国将继续引领全球市场的复苏,一系列措施(如会员奖励、移动订单和配送)提振下,一季度中国市场实现了强劲增长,业绩基本恢复到疫情前的水平,管理层预计在第二财季将实现100%的增长。

微软将发布强劲的季度业绩,分析师预计微软 Q1营收同比增长25%至515.33亿美元,环比略有加速;预计Q1净利润108.45亿美元,同比增长59%;Q1云业务的增长可能超过50%。

企业客户够买云产品的需求依然高涨,Azure、消费PC和游戏将是推动收入增长的主要领域,同时搜索和商用PC收入也有所改善。毛利率可能出现小幅改善,这主要是受云业务毛利率持续增长的推动。

AMD将于4月公布一季度财报。彭博预计AMD一季度营收32.06亿美元,同比增长79.1%;调整后净利润5.39亿美元,同比增长142.9%。

AMD在消费PC和chromebook的市场份额会继续增长,CPU和GPU部门收入保持强劲。GPU部分,EPYC Zen 3服务器CPU和用于游戏机的半定制芯片的出货量增长可能会提升EESC部门上半年的收入。

下半年前景相比上半年要乐观一点,供应链限制逐步缓解,云计算、企业和消费者支出也呈现上升态势。AMD必须在英特尔冰湖产品发布和英伟达进入服务器CPU市场期间保持其产品交付能力,以此来支撑其42倍的市盈率。

AMD将于4月公布一季度财报。彭博预计AMD一季度营收32.06亿美元,同比增长79.1%;调整后净利润5.39亿美元,同比增长142.9%。

AMD在消费PC和chromebook的市场份额会继续增长,CPU和GPU部门收入保持强劲。GPU部分,EPYC Zen 3服务器CPU和用于游戏机的半定制芯片的出货量增长可能会提升EESC部门上半年的收入。

下半年前景相比上半年要乐观一点,供应链限制逐步缓解,云计算、企业和消费者支出也呈现上升态势。AMD必须在英特尔冰湖产品发布和英伟达进入服务器CPU市场期间保持其产品交付能力,以此来支撑其42倍的市盈率。 本季度,Pinterest的收入增长仍得益于良好的数字广告趋势,以及该平台上家装、家具、美容和时尚领域的广告客户持续增加。

Pinterest不断优化广告工具,北美地区的中小广告客户稳步增长,这可能会推动其ARPU的增长,并帮助Pinterest击败73%的收入增长预期。

不过,根据SensorTower的数据,尽管疫情导致用户激增,但用户平均每天的使用时间约为14-17分钟,这一数字依然落后于Instagram、Facebook和Twitter等同行。虽然Pinterest的月活跃用户增长可能会放缓,但在未来两年,预计ARPU增长25-30%,营收会有翻倍表现。

周三盘后

受益于Mac、iphone强劲的增长势头,苹果有望在第二财季实现高两位数的增长。预计营收768.23亿美元,同比增长31.7%;净利润167.2亿美元,同比增长48.6%。

预计iPhone收入410亿美元,iPad收入55亿美元,Mac收入85亿美元,可穿戴产品收入74亿美元,服务收入158亿美元,同比增长18%。全球芯片短缺对苹果的影响要小于对安卓手机阵营,市场对iphone强劲的需求支撑其第二财季业绩。iphone 12在中国、日本、韩国和美国iPhone 12广受欢迎,加之5G普及,我们预计2021财年iPhone整体销量为2.31亿部,第二季度为5200万部。

此外,搭载M1芯片的Mac和ipad预计在下半年开始发力,从而提振全年收入。

彭博预期,Facebook2021财年第一季度营收236.63亿美元,同比增长33.3%;调整后净利润77.33亿美元,同比增长28.4%。

一季度,数字广告市场保持强劲增长,主要受益于电子商务支出增加带来的数字广告收入,以及旅游和娱乐行业的复苏。市场共识预计Faceobook一季度广告收入增速达到22%,略高于去年平均水平,主要由于疫情期间社交APP家族用户参与度持续提升。

Instagram仍然是收入增长的主要驱动力,因为用户平均每月在这款应用上花费约11个小时,比其他任何社交媒体平台都要多。

根据SensorTower的数据,受活跃社区、用户群体和点对点市场的推动,Facebook用户粘性增长了30%以上。

4月22日,Facebook宣布将对其广告工具进行调整,以适应苹果公司即将进行的隐私更新。我们认为隐私新政对一季度业绩冲击不大,但可能会影响二季度业绩指引。不过,投资者不需过度担忧,随着数字广告市场整体规模的扩大以及向社交媒体平台不断倾斜,facebook基本能平稳度过这场隐私政策风波。

周四盘后

亚马逊将于4月29日发布一季度财报。得益于财政刺激计划、在线购物的强劲势头,以及旅游和酒店相关行业复苏,预计亚马逊电商业务同比大增38%,线下业务还处于缓慢复苏当中。

随着垄断市场优势和抽佣率上升,第三方卖家收入可能会增长50%以上。云业务方面,作为全球领先的云计算服务提供商,云计算业务早已是公司利润的主要来源,连续多个季度营业利润占比过半。

本季度,亚马逊云计算业务收入大概率会超过130亿美元。过去两年,AWS第一季度的增长速度一直低于第四季度,但我们预计今年的趋势将出现逆转。

本季度,经济修复带动了数字广告支出增加,与去年同期更容易进行比较以及最近广告产品的改善,都有助于Q1业绩超出28%的营收增长预期。

与其他社交平台类似,我们将看到每用户平均收收入(ARPU)继续走高,原因是广告商致力于通过抬高价格以吸引用户注意,而移动应用推广(MAP)产品也可能推动ARPU的增长。

展望未来,随着直播活动的恢复以及向中小企业广告客户群扩张,这将进一步提振Twitter下半年的收入增长。

一季度,苹果iOS平台上的广告标识符(DFA)的改变不太可能给该平台的广告投放带来压力,二季度影响会逐渐显现。

蔚来第一季度的毛利率与上季度相比保持稳定(约为17%),在新款EC6 SUV的推动下,2021Q1汽车销量环比增长16%。

由于芯片短缺,公司从3月29日开始停产5天(第一季度停产3天),价值原材料成本不断上升,一季度营收和利润表现或小幅承压。蔚来仍处于投资和扩张阶段,销售网络延伸和研发支出不断增长,预计营运亏损在10亿元左右徘徊。

长期来看,蔚来在去年8月份推出的电池租赁计划成果显著,在第一季度实现了50%以上的使用率,通过大幅降低蔚来车型的预购价格,推动中长期订单增长,这部分缓解了竞争对手特斯拉和宝马大幅降价带来的销售压力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

价值投资?价格投资?~~~~赚钱才是好投资😍

[强] [强]

[微笑]

[强] [强]

[强]

[微笑] [微笑]

[微笑] [微笑]

[微笑]

[思考] [思考]

[强]