上周回顾

$标普500(.SPX)$ 和 $纳斯达克(.IXIC)$ 指数分别下跌 -0.61% 和 +0.75%。

主要市场推动者包括 $英伟达(NVDA)$ (-5.75%)、 $Adobe(ADBE)$ (-15.78%)、 $礼来(LLY)$ (-4.35%)、 $甲骨文(ORCL)$ (-9.55%)、 $博通(AVGO)$ (+25.22%)、 $特斯拉(TSLA)$ (+12.08%)、 $谷歌(GOOG)$ (+8.77%)和 $波音(BA)$ (+10.21%)。

本周主要经济数据包括:

周一制造业/服务业 PMI 初值

周二零售额

周三联邦公开市场委员会会议

周四失业救济申请和 GDP

周五个人消费支出。

本周交易前,你需要了解的四大重点

1) 12 月下半月的季节性强劲,美国股市可能会进一步上涨:

• 自 1950 年以来,12 月下半月是一年中所有半月中出现正回报的可能性最高的半月。标准普尔 500 指数在12月下半月的平均回报率达 1.35%。

2) 选举后的反弹可能会在就职日后稍作喘息

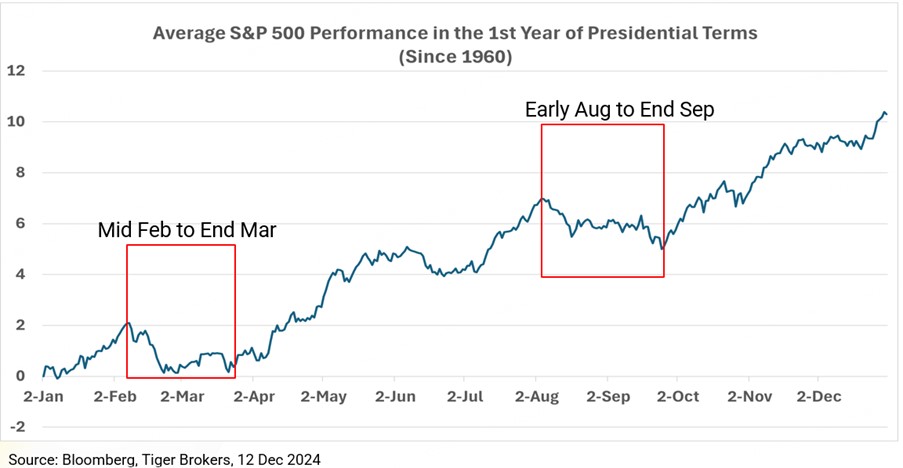

• 根据总统任期第一年(自 1960 年以来)的标准普尔 500 指数的平均表现, $标普500(.SPX)$ 通常面临两次调整:一次从 2 月中旬到 3 月底,另一次从 8 月初到 9 月底。

• 如果 2 月份出现调整,那可能是因为投资者在就职日(2025 年 1 月 20 日)之前已经提前押注了对特朗普政策的大部分乐观情绪。就职日之后,投资者可能会意识到特朗普可能无法兑现承诺,或者实施扩张性政策可能需要更长的时间。

3) $博通(AVGO)$ 的定制 AI 芯片销售预测表明 AI 热潮不会很快结束

• 博通上财年的 AI 销售额达到 122 亿美元。

• 博通现在预测,其定制 AI 芯片将在 2027 财年从三家超大规模客户那里产生 600 亿至 900 亿美元的收入。

• 这意味着 AI 热潮正在扩展到 $英伟达(NVDA)$ 以外,投资者可能仍然低估了 AI 的总潜在市场。

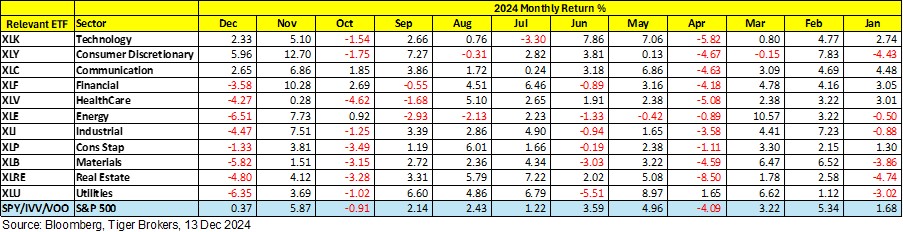

4) 科技相关行业开始再次获得动力,而工业、金融和能源行业开始失去动力

• 有望从“特朗普 2.0”中受益的行业——即工业( $工业指数ETF-SPDR(XLI)$ )、金融( $金融ETF(XLF)$ )和能源( $SPDR能源指数ETF(XLE)$ )行业——在 12 月开始经历调整。这些行业可能高估了与特朗普相关的乐观情绪,导致投资者将注意力重新转向长期长期趋势,尤其是与人工智能相关的行业。

• 科技相关行业,包括科技( $高科技指数ETF-SPDR(XLK)$ )、非必需消费品( $消费品指数ETF-SPDR可选消费品(XLY)$ )和通信( $Communication Services Select Sector SPDR Fund(XLC)$ ),在 12 月继续上涨。

结论:

• 美国股市在 12 月和 1 月仍然表现良好。

• 尽管关税不确定性上升,但投资者可能仍会在 12 月前争相抢购股票,以弥补相对于标准普尔 500 指数和纳斯达克等基准指数的回报。

• 基于季节性因素,在特朗普就职典礼(1 月 20 日)后开始考虑转向低风险、防御性资产可能是明智之举。

• 鉴于人工智能和技术的持续繁荣,与这些趋势相关的行业在未来几个月可能会继续表现出色,尤其是在更广泛的市场情绪变得谨慎的情况下。

• 我仍然看好科技相关的股票和 ETF,例如 Magnificent Seven、 $半导体指数ETF-HOLDRs(SMH)$ 、 $台积电(TSM)$ 、 $博通(AVGO)$ 、 $ARM Holdings(ARM)$ 、 $美国超微公司(AMD)$ 和 $甲骨文(ORCL)$ 。

精彩评论

争取给圣诞加鸡腿