摘要:港股走势低迷,科指跌超2%。内房股跌幅收窄,碧桂园跌近6%;美股三大股指期货下跌,部分中概股盘前走弱。

港股

港股市场全天表现低迷,热门板块、题材股近乎全部熄火。恒生科技指数午后一度跌至2.7%,最终下跌2.39%报4273.19点,恒指、国指分别下跌0.9%和1.33%。本周,恒指累计下跌2.38%,国指累跌2.85%,恒生科技指数累跌4.98%。南下资金全天逆势净流入83.98亿港元,大市成交额为965亿港元。

科网股表现疲软,网易跌近4%,快手、哔哩哔哩跌约3%,美团、京东跌超2%,腾讯、百度跌超1%,阿里巴巴涨超1%。

汽车股疲软,理想汽车-W跌近4%,小鹏汽车-W、吉利、长城、蔚来-SW均跌超2%,比亚迪跌超1%。

内房股午后跌幅收窄,越秀地产涨近1%,中国海外发展、万科企业、新鸿基地产均微涨,华润置地微跌,龙湖集团跌超1%,碧桂园跌超5%。

医药股普跌,康龙化成跌超5%,康希诺生物跌超4%,石药集团跌超2%,药明康德、康方生物跌超1%,信达生物涨近3%。

券商股大跌,中金公司跌超7%,国联证券跌超6%,中信证券、光大证券、华泰证券等跟跌。

乳制品股跌幅居前,中国飞鹤跌超11%,优然牧业、原生态牧业跌超3%,蒙牛乳业、现代牧业等跟跌。

半导体股重挫,华虹半导体跌近9%,晶门半导体跌超5%,上海复旦、中芯国际等跟跌。

消闲及文娱设施股涨幅居前,KEEP涨超7%,智美体育涨超6%,伯明翰体育涨超4%。

A股

三大指数下行,沪指收跌2.01%报3189点,深证成指收跌2.18%,创业板指收跌2.33%。两市超4600股下跌,全天成交7635亿元。北上资金全天净卖出A股123亿元,为年内首次单日减仓超百亿元,且创2022年10月24日以来新高。

大金融板块跌幅居前,锦龙股份、红塔证券跌停,首创证券跌超9%,恒银科技、卓创资讯等跌超9%,信达证券、国盛金控跌超8%,光大证券、东吴证券跌超6%,新华保险、东方财富跌超4%,中国太保、中国平安跌超3%。

燃气股回调,深圳燃气跌超6%,成都燃气、德龙汇能、九丰能源等跌超5%,南京公用等跌超4%。

农业股走弱,神农科技跌超6%,隆平高科、农发种业、秋乐种业、荃银高科、敦煌种业跌超3%,大北农等跟跌。

医药相关板块领涨,多瑞医药、圣诺生物、科源制药20CM涨停,塞力医疗涨停,西点药业涨超14%%,普利制药涨超5%,宏源药业、共同药业涨超4%。

地产股走强,粤宏远A、深振业A、天房发展、光大嘉宝涨停,深深房A涨超8%,金科股份涨超5%,深物业A、沙河股份、华远地产等跟涨。

旅游股冲高回落,桂林旅游涨超6%,张家界、众信旅游涨超2%。

美股

美股三大股指期货下跌,截至发稿,道指期货跌0.01%,纳斯达克100指数期货跌0.13%,标普500指数期货跌0.07%。

瑞银盘前涨超4%,终止1000亿瑞士法郎公共流动性支持协议。

维珍银河盘前涨近3%,首次将私人游客送往太空。

Archer盘前涨超26%,与波音Wisk达成和解并获新融资。

Cano Health盘前暴跌50%,公司持续经营能力存疑并寻求出售。

部分中概股盘前走弱,网易跌超3%,百度、拼多多、京东跌超2%,哔哩哔哩、爱奇艺、阿里巴巴、理想汽车、蔚来跌超1%。

欧股

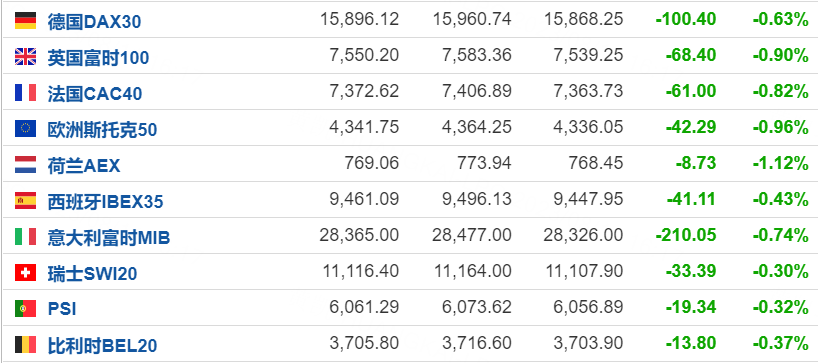

欧洲主要指数集体下跌,德国DAX30跌0.63%,法国CAC40跌0.82%。

原油

国际油价微涨,美油报82.94美元/桶,日内涨0.16%;布油现报86.52美元/桶,日内涨0.14%。

沙特和俄罗斯维持减产等利好被市场消化完毕,市场对原油需求前景的担忧情绪回升,隔夜油价大幅走弱,日K线形成“吞没”看空顶部信号,投资者需要提防油价后市的进一步下行风险。

黄金

现货黄金日内涨0.05%,报1,950.15美元/盎司。

隔夜出炉的美国7月份CPI数据弱于市场预期,交易商押注美联储决策者不太可能在2023年再次加息,并且可能会在明年初开始降息,这给金价提供支撑。本交易日将迎来美国7月份PPI数据和美国8月密歇根大学消费者信心指数初值,投资者需要重点关注。

精彩评论