谈谈特斯拉2020年四季度财报及背后所隐藏的机会

特斯拉周三尾盘公布了Q4财报,公司连续六季度盈利,尽管四季度总营收107.44亿美金同比增长46%的成绩超出了预期,归母净利润与每股收益也大幅提升,由于特斯拉年中的大幅降价导致利润缩水,因此0.80美金每股的摊薄收益仍不及预期中的1.01美金。故而盘后$特斯拉(TSLA)$ 的股价出现较大程度的跳水。目前市值大概是8200亿美金(截至2021年1月28日盘前)

特斯拉在上海超级工厂的支持下2020年完成了接近50万辆的销售额度,并且已经开足马力生产Model Y,预计年产量将会达到20万辆。特斯拉的产能无论是面对造车新势力中的$蔚来(NIO)$ 的43728辆还是$理想汽车(LI)$ 的32624辆都完成了数据上的碾压。华尔街普遍预期TSLA2021年面对后疫情时代可以完成85万辆左右的年交付水平,且随着供应链和再“国产化”的不断完善,整车的毛利率将会比2020年度持续走高。特斯拉未来的年交付能力会位置50%以上的高增长,且账面上19亿美金的现金流大超预期,这些都是公司运行不错的体现。

读到这里,应该已经有了对于Q4财报不及预期的一个大体框架,东哥认为是完全可以接受的。why?

1.EPS(每股收益)不及预期主要源于特斯拉的降价措施,与公司基本面无任何关系,持有逻辑不变;

2.特斯拉国产化之路仍有空间,故整车毛利率仍然可以继续攀升,目前国内市场价格的下探会抢占非常多的电动车既有市场份额

3.新能源每年的增量市场巨大,特斯拉的品牌会在马太效应的加成下做到强者恒强

————分割线————

因此:东哥不会在这个位置选择卖出特斯拉,反而会在合适的机会继续逆势加仓,引发了第二个问题,why?主要源于题目所言的特斯拉背后隐藏的三大机会和一个契机,且听东哥细细道来:

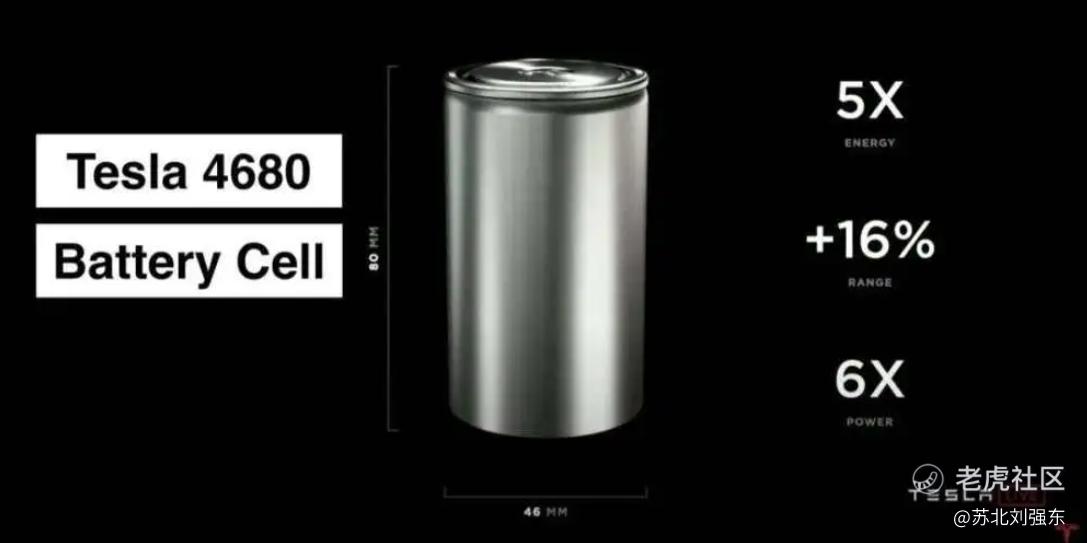

1.4680型电池的量产

限制特斯拉产能的主要原因在于电池,而特斯拉母公司正在着手自己研发生产电池以补足这块短板,这里就有一个重磅的4680型电池将于今年量产!传统的圆柱体电池都是卷绕方式,分为正负极铜箔、铝箔隔膜叠加起来卷绕,为了引出电极会在铜箔和铝箔上焊接一个引出线叫极耳。由于极耳大小的限制,导热就只能通过电池本体,就是热量从中心穿过层层卷绕的正负极隔膜把热量传递出来。因此传统的圆柱体电池内阻较大(20豪欧姆~23豪欧姆),而4680型电池可以大大降低内阻能耗(大约5倍),达到发热量更小,热传递效率更高的水平。

据特斯拉内部测算, 新型的4680型电池可以带来约14%的续航效果提升并大幅降低车身重量,而这种电池的研发会将特斯拉整车成本再次大规模拉低,未来也许会达到16-18万人民币就可以拿下Model3的水平(等等党的再次胜利)。而4680型电池的问世将会促使特斯拉Semi汽车的量产。

2.FSD(无人驾驶模式)订阅服务的开展

目前FSD beta已经进行了第十次迭代。接近于实现L5级别的自动驾驶。由于特斯拉100万辆的汽车带回来的数据反馈,特斯拉有能力训练数十亿英里规模的神经网络而塑造出属于自己的自动驾驶帝国。而FSD的订阅服务普遍认为有接近8000美金(也就是5万人民币以上),这部分的软件收入并未在财报中有所显示。

而在中国市场,当地客户对特斯拉的FSD系统认可度还比较低(1%-2%),只有一小部分客户选购了带FSD版本的电动车。公司相信未来这一数字将逐步提高,而这一数字提高的背后是特斯拉可以做到毛利率的飞速增长。所以如果你仍然认为特斯拉是一家造车的传统车企,那么你的估值模型就出现了很大的偏差!

Elon本人也在Q4财报中承认,如果计提FSD的软件收入的贡献,那么目前对于特斯拉的估值是完全合理且甚至低估的!而东哥十分赞同Elon的思路。FSD的介入会让特斯拉变成一个车企之外的科技软件服务类公司,(类似于SAAS类公司),而市场对于这些公司的估值基本都会给到80+PE以上,FSD未来对于特斯拉股价的提升会加固特斯拉本身就具有的动态护城河,这一点并未在财报中得以体现。

3.特斯拉基础设施的布局

特斯拉目前已经作为龙头车企率先形成了新能源汽车的生态系统闭环。其中基础设施布局就是很多新能源公司望尘莫及的。而多年优先经营的新能源基础设施建设也会反过来加强公司对于新能源市场的垄断性和壁垒。

Semi &Cybertruck 年底量产,将使用4680技术并分享更多电池供应链上游整合的机遇,2020Q4特斯拉在全球的超充站数量已经来到 2,564 座,其中新增 383 座,超充桩数量达到 23,277 个,新增 3,840 个,环比增加 19.7%,同比增加 45%。

正在建设的上海工厂三期中可以做到超充桩的大幅度量产,并运用于不仅是中国,而且是环太平洋地区的超充基础设施网络的建设,如果这种基础设施建设一旦率先完成,那么不仅会让特斯拉的万千车主受益,同时也会可能向其他新能源汽车开放以收取额外费用,这一点也保证了特斯拉在新能源汽车行业中不可撼动的龙头地位!

4.一个契机:ARK基金的大胆预测

ARK预测2024年底全球电动汽车产量将来到3700万辆,是目前华尔街主流认知的6倍之多,Elon本人也说特斯拉会在2030年产量突破2000万辆。

特斯拉的自动驾驶平台可以进行30%或者更高的抽成,而FSD无人驾驶业务的毛利率会惊人的高,且估值很有可能就覆盖目前特斯拉的8000亿美金市值。

所以按照ARK的认知,目前特斯拉的股价是严重低估的。但是这是比较理想的认知逻辑(可能有点疯狂)。

综上:东哥认为目前特斯拉的估值水平是合理的,我在特斯拉2020四季度财报出来后依然无比看好特斯拉的未来前景!

东哥大概在拆股后90美金附近重仓特斯拉,然后在700美金下方拿回来了所有成本,完成了单股一年7倍的收益。

利益相关,本人持有特斯拉股票。本人的言论不对个人买卖产生任何意见。如详询持仓记录或者个人选股逻辑请移步“东哥美股冲浪”个人空间站。

以上。

@小虎活动 @话题虎 @33_Tiger @爱发红包的虎妞 @Seven8 @坂上之云阿龙 @老虎专刊 码字不易,请求加精,感恩~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

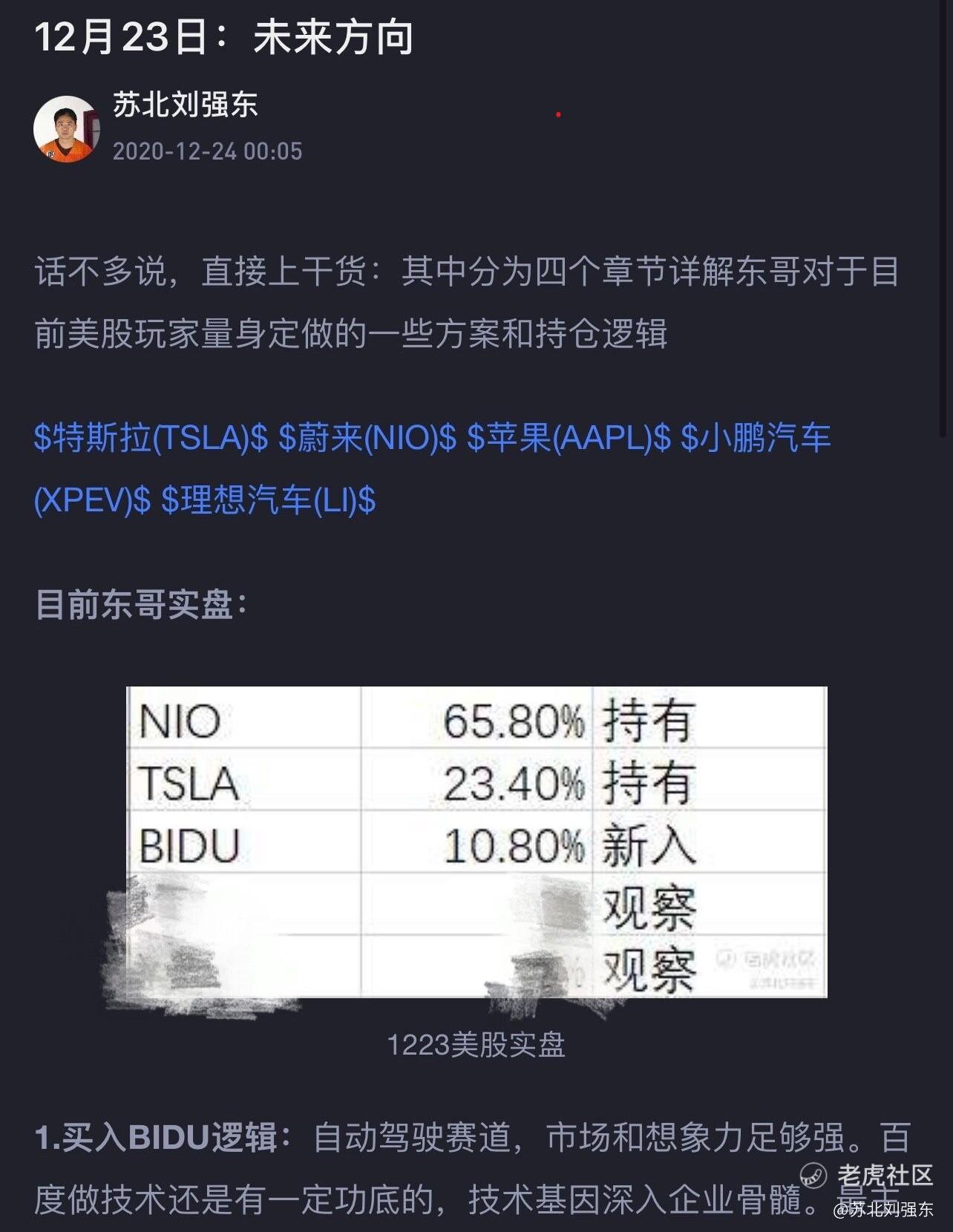

听东哥的今天入仓了一点$特斯拉(TSLA)$ ,和东哥说的另外四只股组成了五剑客!现在都有不少盈利,等着把特斯拉也养大哈嘻嘻😁$游戏驿站(GME)$ $蔚来(NIO)$

$特斯拉(TSLA)$ 任何时候都可以买,大跌大买小跌小买,除非出现超级拉升否则一股不卖。为什么那么多人赚不了钱,只看到眼前的财报数字而不在意企业的内在逻辑价值。舍近求远,井底之蛙。

$百度(BIDU)$ $阿里巴巴(BABA)$ $京东(JD)$ $游戏驿站(GME)$

特斯拉财报后可不可以买入?看这一篇就够啦

关注东哥,给你热乎的财报解析

带来独特的视角

$特斯拉(TSLA)$ $黑莓(BB)$ $AMC院线(AMC)$ $诺基亚(NOK)$ $理想汽车(LI)$