谁将是下一个倒下的多米诺骨牌?

此文超长,慎点,想看哪部分分析,可以滑动屏幕用小标题定位。

经过上周的自由落体,标普500指数终于在2900上下的位置刹住了车,美联储在关键的支撑位跌破之前打出了提前降息的王牌,终于让美股在流动性支撑和低息环境的预期下展开了一波短期反弹,只可惜拉升幅度连原先跌幅的50%都不到,从技术面上看,美股的跌势已经有所放缓,并开始了横向大幅波动,但距离说反转向上,还是为时过早。

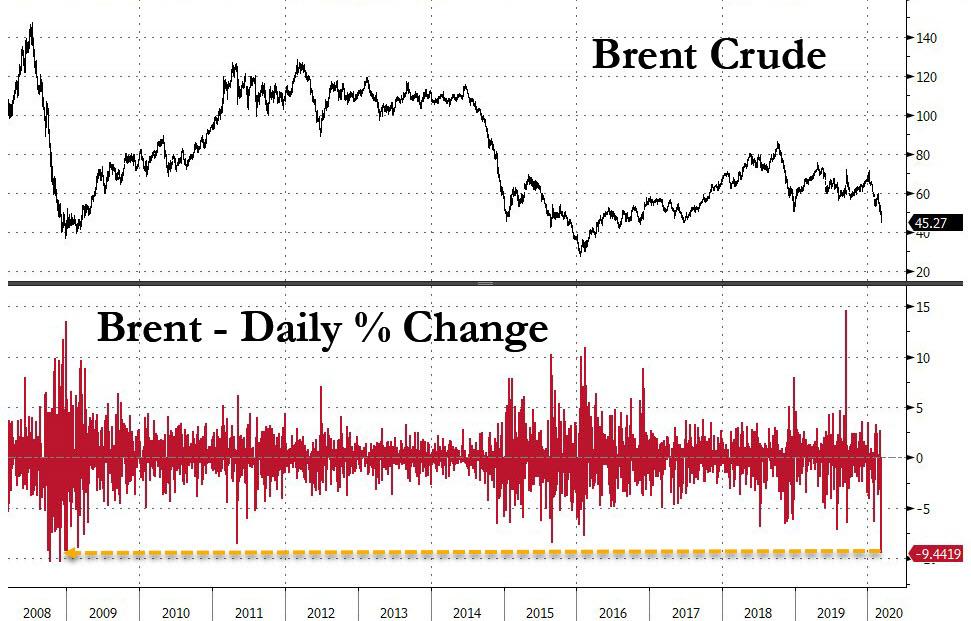

果然,在今天凌晨期货市场开盘后,原油的一波史诗级别的暴跌,打破了上周期市收盘后的平衡,破天荒的超过20个百分点的暴跌,可以说世所罕见。随之下跌的还有美股股指期货,三大股指期货在快要触及5%的跌幅时,几乎是同时触发熔断。

来看下原油期货的这次暴跌,单日跌幅可以和十多年前的金融海啸时期相媲美。

真和社区虎友们说的一样,和这次的行情相比,上次美国空袭伊朗造就的原油暴涨可以说是小巫见大巫了。当时我们还提请诸位小心,在暴涨的油价下要留个心眼。

如果想要深入理解这场原油的史诗级别的暴跌,需要从流动性收紧;疫情影响,避险情绪激增造成的市场超卖等多个角度去说,

实际上,就我们的最新观察而言,上周的美股市场似乎已经有了企稳迹象,但没想到本周开盘一大早就险被“打脸”。所以我根据市场的最新变化,将分析做了优化升级,总的说来,现在做好自身的风险控制仍然是第一位的,因为你并不知道下一个到下的多米诺骨牌是谁。。。

市场的“蹦极跳”过去了吗?

来看现货美股的最新的发展,标普500ETF在刺破290的位置后,目前运动范围是300到310的区间内,而这个位置,刚好是我们上次分享的CTA基金平仓转空的位置。

(点击图片看大图)

但你要注意,和标普500ETF(黑色)走势叠加的,是CBOE的10年期长债收益率指数(蓝色),目前这个指数还在向下发散,并没有企稳迹象,相对而言,长债ETF和标普500ETF的比值也涨破了长期拉锯的区间上限0.4。伴随着长债利率的持续下行,资金转入债券对股市形成抛压的趋势会不会继续?可能性仍然很大。

另外,如果原油持续暴跌,最后一块避险地可能也并不安全,下一个倒下的多米诺骨牌可能就是高收益债券市场,具体逻辑看最后几段。

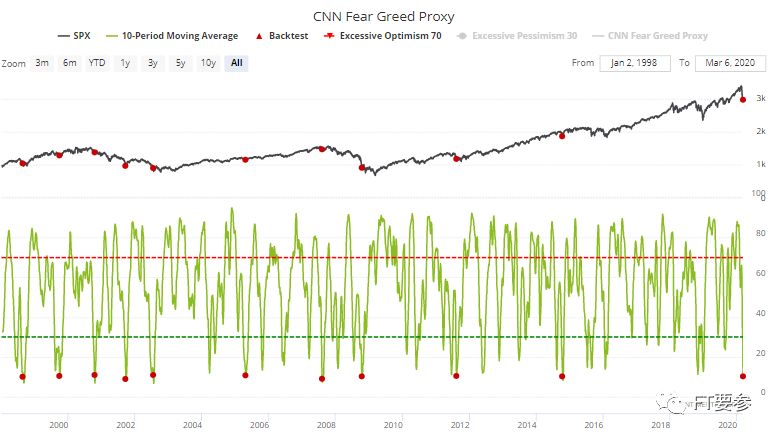

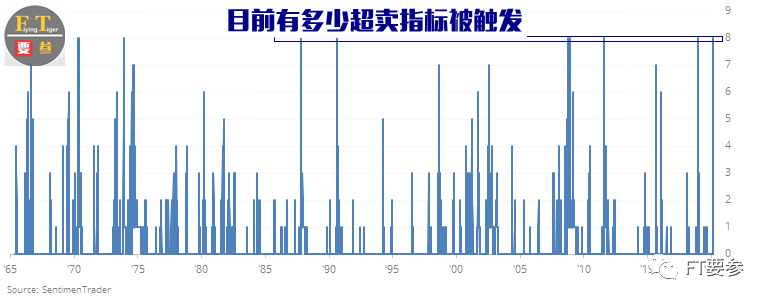

事实上,这次的美股暴跌,已经让很多市场指标都出现了非常极端的超卖读数,比如VIX的大幅跃升,PUT和CALL期权成交量比的大幅反弹,长债ETF和美股ETF的价格比值的罕见跃升,甚至CNN编制的恐惧和贪婪指数,都出现了多年未见的极端恐惧读数:

如果我们将这些极端的读数拿来做历史上同样现象的指数回测时会发现,这种极端过后,指数回升的概率反而较大,所以现在的美股向下空间也许并不大。

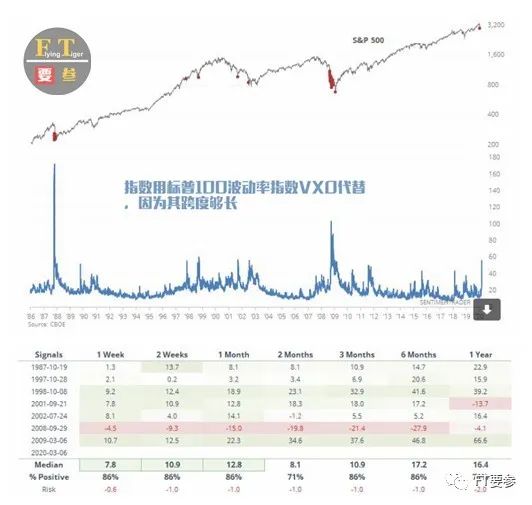

就拿波动率来说吧,在历史上出现同样级别的波动率跃升的之后,标普500在1周,2周,一个月,两个月,3个月和6个月,一年的收益率回测结果是下面这样的:

仅2008年的时候全部是负值,这些回测年份的收益率中位数全部为正。半年后盈利的概率接近9成。而2008年正值全球的金融海啸,市场回报自然很小。

波动来袭,准备好坐上过山车

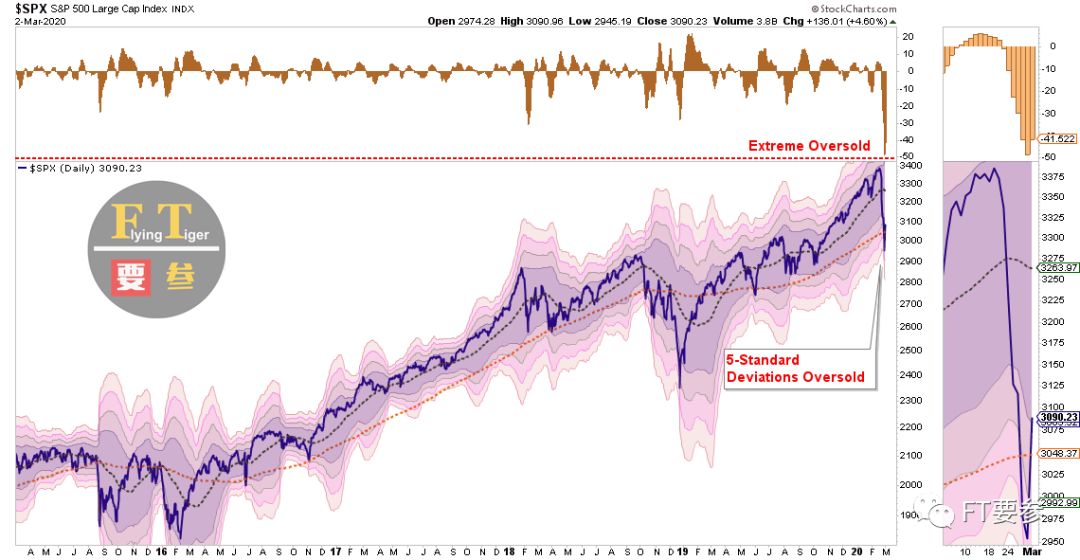

如果将标普从15年来的日线图画出来,以其50日均线为平均数,做标准差的区间走势图,会是下面这个样子:

你看,紫**域,是标普上下两个标准差的区间,历史走势上看,超过95%以上的交易时间都在上下两个标准差的范围内活动,而这次下跌,破天荒的刺破了5个标准差,但标普反弹后,又回到了紫**域内,似乎像一个皮筋,指数在非理性抛售后,正向着理性基本面回归,

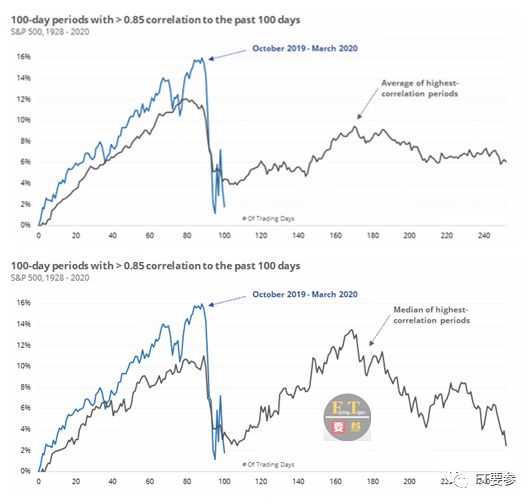

如果我们将标普500指数从52周高点向下暴跌17个百分点的高位跳水形态做历史上所有时期的走势比对,将走势相关性读数多于0.85的时期做个统计,会发现,有14次的暴跌和这次相类似,时间跨度为1928年到2020年,这比我们上次的回测时间覆盖更广。

那么这十四次暴跌的前后240天的平均走势和中位数走势是这样的

你看,虽然暴跌后的半年多来,指数很难再回到原来的高位,但跌倒这个幅度之后,往往也很难再继续跌下去。

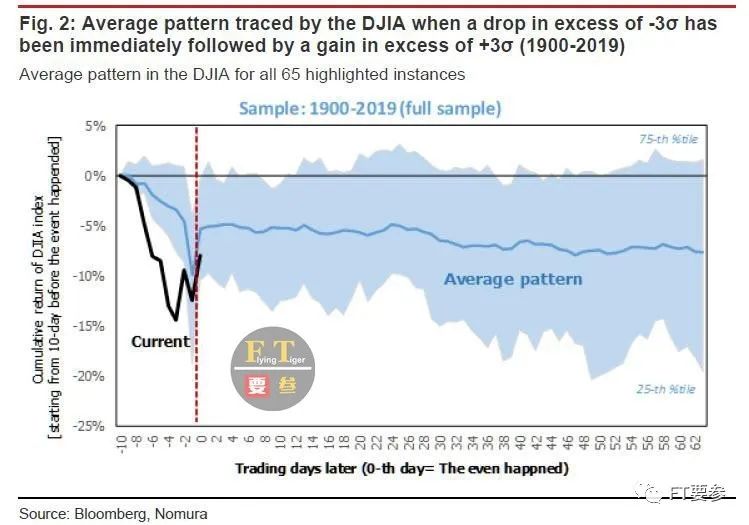

道指也是一样,选择1900年到2019年的道指走势做指数回测,当指数向下波动超过3个标准差后,而紧接着反弹超过3个标准差,类似的走势共有65次,将他们全都排出来,会形成图中蓝**域,平均走势则是蓝色所示,我们目前就在红线标注的地方,,所以比较可能的发展前景是,区间大幅震荡的开始.但向下的空间也已经不大。

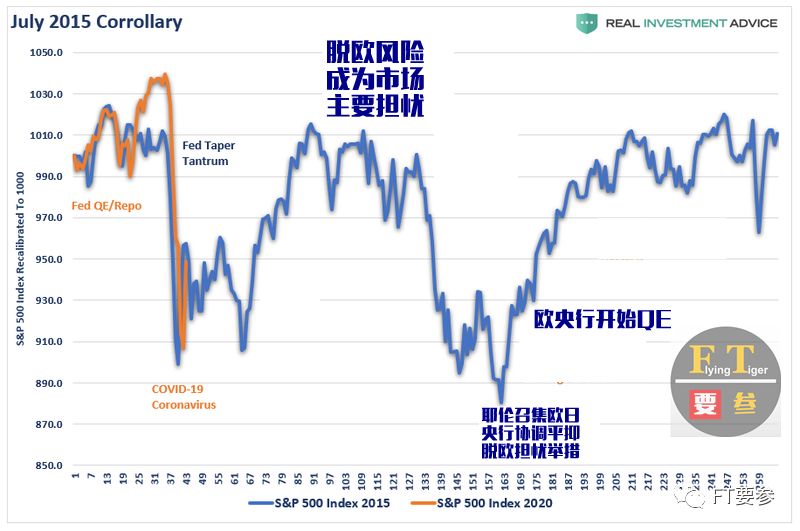

我们把最接近的2015年的暴跌给列出来,你会发现可能往后的剧情会出现类似的翻版,只不过这个主角不再是脱欧,而是美国的大选,

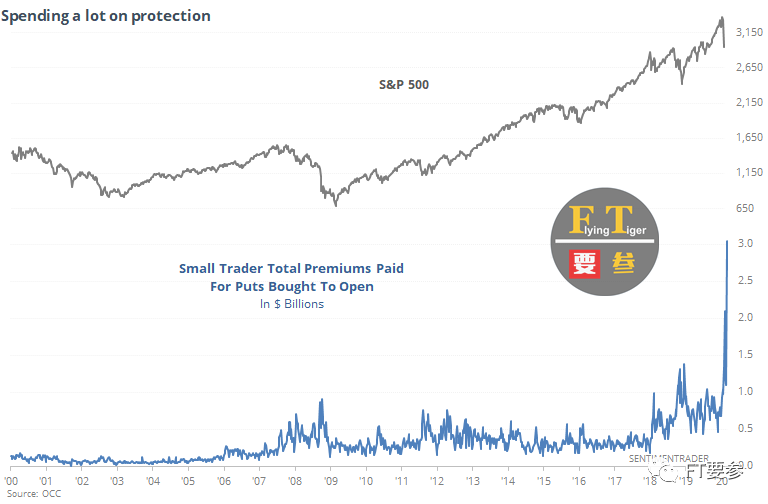

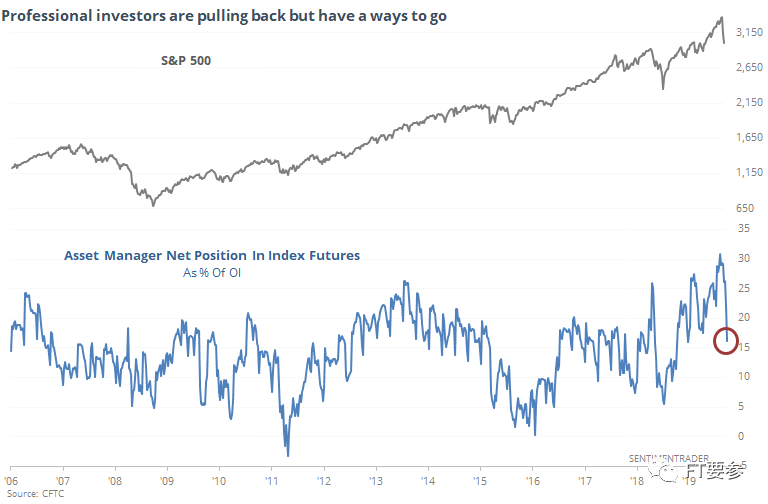

散户疯狂做空,机构冷静微调

面对目前的走势,小型账户和大资金账户的操作方式很不一样。

小型散户在过去的一周内,开始了大肆做空,可能是为了预料的暴跌做准备,也可能是对目前的持仓做保护,总之就是吓怕了。

你看散户在put期权开仓上所花费的权利金出现了历史最大跃升。

但相比较而言,机构在指数期货上的头寸变化并不大。1月14日的CFTC报告中,资管机构所持有的指数期货净多仓位出现历史最大值,但经过这轮史诗级的杀跌,仓位头寸并没有转为净空,而保持小幅净多。

看来,和散户相比机构要冷静的多。毕竟,3月份的美联储,并不是只降一次息的。

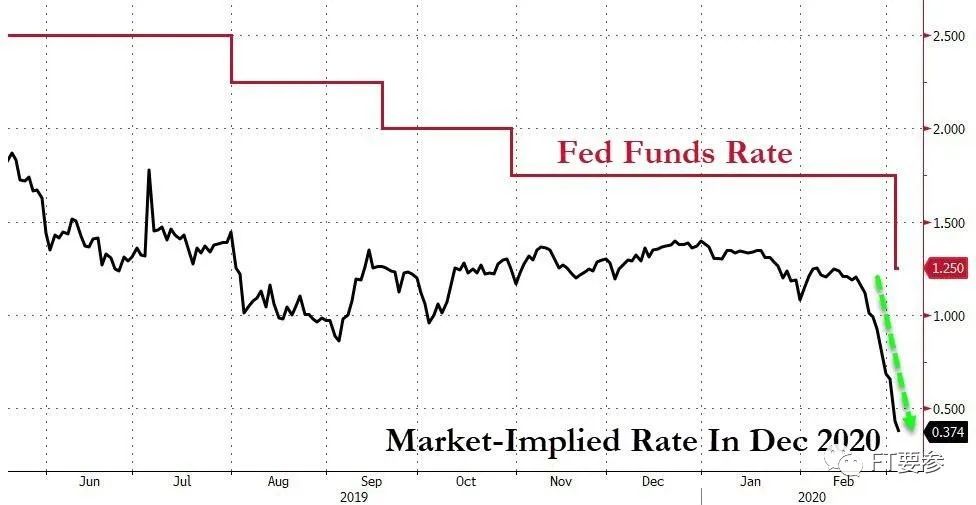

美联储很快还要放大招

2020年12月,利率走廊的上限可能在0.4上下,这是期货市场对利率的最新预示。

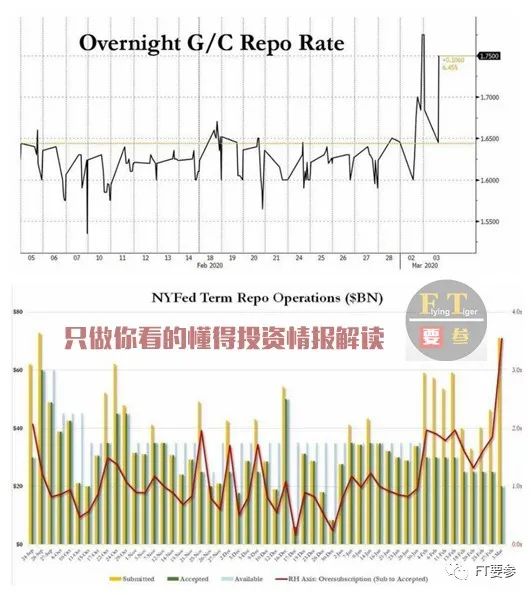

但降息可能还远远不够,目前的流动性又出现了大跌前罕见的紧绷,隔夜回购利率在本周出现跳升(黑色上图),此外,中期回购操作时,超额申购比出现了比暴跌前更大幅度的跳升(红色下图)

这是可能是由于市场暴跌资金蒸发,市场上大量持仓被爆,人们四处借贷补充保证金造成流动性骤紧所致。

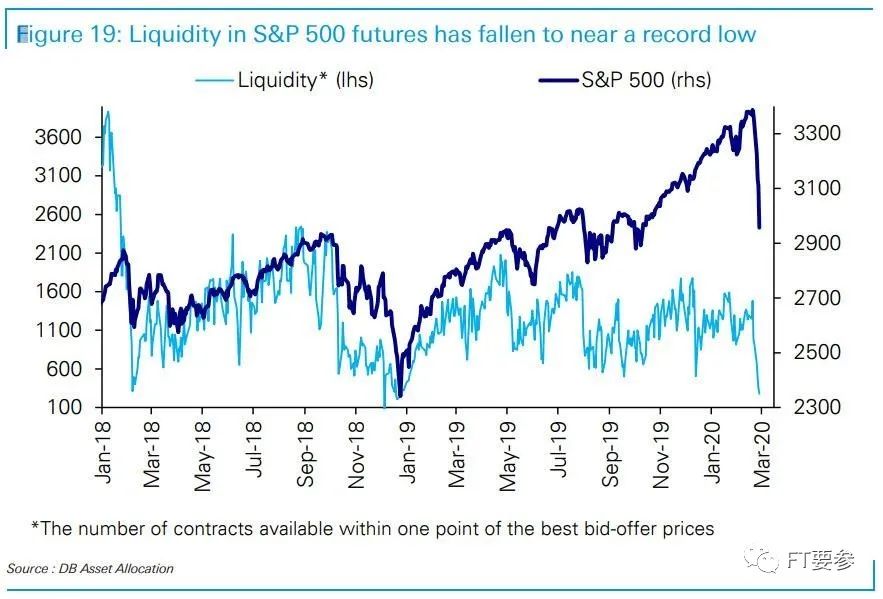

这在期货市场上的表现最为明显,随着标普得暴跌,标普500期货市场流动性随之探底,浅蓝色线为一手合约可以用来开仓的对手盘合约数量。期货市场上流动性暴跌直接结果就是期货交易的滑点,对期货价格有助跌作用,所以你看,日线图上,美股期货出现了很多跳空低开的现象。

流动性的降低,再一个结果就是市场资产的大幅波动,就像我们刚刚见证的原油超过20个百分点的下跌一样,整整2000多个基点。

暴跌中的油市,我们要注意些什么?

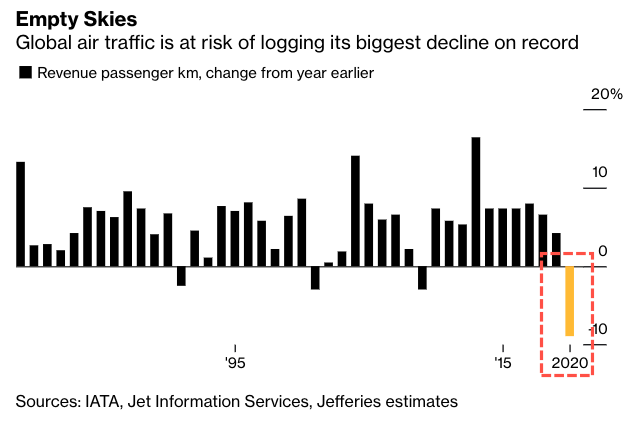

原油的暴跌一方面是由于俄罗斯和沙特的减产协议流产导致,同样也和全球疫情升级后对世界经济预期的打击有关,当然也和流动性缩水有关,当市场遭遇利空时会提前平仓来补充其他标的上的保证金。而资管资金持有大量原油标的的衍生品,原油的暴跌也会引发能源相关标的抛售,进而造成另一场美股危机。

我们看下彭博报道的普通航空旅客飞行里程数,在2020年预计将下跌近10%,全球客运总量有可能会下跌8.9%,彭博粗略估计,全球已经有超过200,000 次航班因为疫情而取消,这还不考虑因疫情而中断的陆路,水陆航运,工厂停工等现象造成的原油需求减少,所以这次俄罗斯和沙滩的减产未能达成只能说是油市暴跌的导火索。

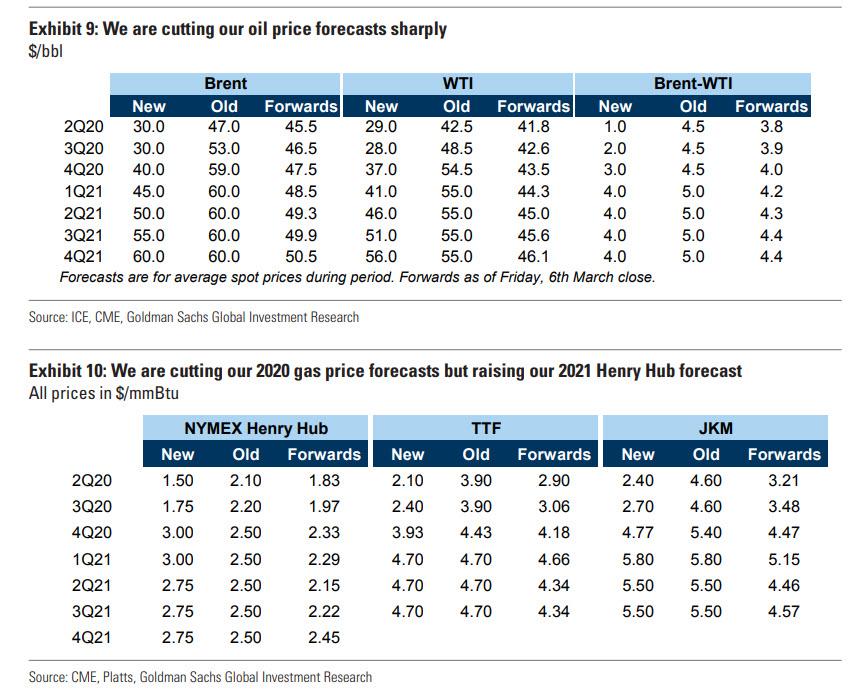

高盛已经大幅调降了未来原油的预期价格,布伦特原油在Q2和Q3都是30美元一桶,还不到目前的现价,他们估计,即便是OPEC成员国和俄罗斯的产量降低3%到5%,依然不能阻止Q3全球原油的产能过剩,在最新的研报中,他们将WTI原油每桶Q2 Q3预期价格调降到了29和28.

你要知道原油的成本可分为全部成本、现金成本和生产成本(边际成本)。全部成本即包括所有前期勘探、开采以及运营费用的成本价格;现金成本指除去前期投入的沉没成本后维持现金流平衡所需要的成本价格;生产成本指仅仅考虑生产过程中所涉及的人工、运输、利息等费用的成本价。

当油价高于全部成本时,资本被吸引进入市场,石油公司有积极动力去寻找新的油田,从而导致供应上升,油价回落;当油价低于全部成本而高于现金成本时,石油公司将在现有矿区内进行勘探并加大开采幅度;当油价低于现金成本而高于生产成本时,石油公司将会停止勘探与开发活动,仅在现存的矿井内尽量提高产量;当油价低于边际成本时,石油开采与生产活动将会完全停止。

根据高盛的预期,布伦特井口现金成本为每桶20美元,也就是说,目前的价格,可能会让石油公司放弃勘探油田,而在现有的油井内加大开采力度,由于原油产品同质,只有提高产量才能保证石油公司的利润,这也是为什么当下俄罗斯和沙滩难以达成减产协议的最重要原因,但如果油价再度下跌破20,生产的边际成本目前还没有人估算出来,跌破这个成本,石油公司将暂停生产石油,并通过卖空期货市场原油合约,来锁住自身的利润。(他们有大量的原油现货出售)

所以这么分析,布油的下限,或许就在20一带,如果跌破了20美元一桶,则将引发更大的抛售。

好了,随着原油的下跌开始,美股又会如何演绎呢,可能这得看美联储,在鲍威尔推出第二次大幅降息和真正意义上的QE之前,可能美股的风险都会很大。

你要注意,随着油价的下跌,10年期平准收益率也在持续探底,这是通胀保值债券TIPS和10年期美债收益率之间的差值,反应未来的通胀预期

10年平准收益率的探底,说明未来在低息宽松环境下的通胀预期仍然探底,这就预示着通缩的降临,低息环境会再度扩大原本就庞大的债务体量,目前美国债市中,3B级别债券体量占有最大,高收益企业债,在经历了一波疯狂的上涨后,在近期也随着股市出现大跌,但如果债市的资金持续流入,会不会预市着债券最后阶段的非理性繁荣的到来呢?

最后引用付鹏老师的一句担忧作为结尾:

真正的忧虑在于:按照现在债券曲线的含义,前面十年的一切基于货币政策财政政策全球协同合作的有效假设,都已经不在被市场认同,长端债券这种表现,超级扁平的曲线,隐含着没有长期增长,没有通胀预期,对货币财政政府全球协同完全不抱希望,赤裸裸的债务,分配失衡下通缩的大衰退的债券曲线,降息地板上,但却无法拉开期限结构,全球央行和凯恩斯主义已经走到尽头;

持续下去的结果将是这代人生涯中见证全球日本化的时刻:这是一次债务,分配失衡下通缩的衰退,全球经济层面日本化,低增长,低通胀,流动性陷阱,货币政策失效,愿意持有现金比例增加,即便是现金亏损,债券负利率,依旧买买买,能规避一切名义上亏损,流动性在风吹草动下,迅速的涌入长期债券市场,这是市场行为,但是也隐含着聪明资金的判断,它持续的时间,对实体的冲击,对社会的影响(种族冲突,贫富冲突),乃至对于国际分工政治(文明冲突,逆全球化)等的影响比2008年要深渊的多得多;

大幅波动下,风险资产的风险仍在放大,面对如今的环境,我们仍然觉得黄金等贵金属值得关注,美债收益率持续向下,央行的各路放水政策造就的低息环境为黄金的保值提供了很好的理由。更何况,和历史高点相比,黄金无论是从价格还是从机构持仓而言都不算多。

更多交易策略,推荐你关注我们在本周四晚上8点开始的黄金策略公开课,分享人为芝加哥商业交易所特约讲师程俊先生,这节课完全免费对外开放呈现,看到消息的你不妨关注一下:

$SP500指数主连(ESmain)$$标普500ETF(SPY)$$道琼斯指数主连(YMmain)$$纳指ETF(QQQ)$$NQ100指数主连(NQmain)$

$黄金ETF(159934)$$黄金主连(GCmain)$$白银ETF(iShares)(SLV)$$白银主连(SImain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好文章