后疫情时代,哪些海外电商确定性更高?

上周美国百年老店$彭尼百货(JCP)$ 提交了Chapter11,正式申请破产保护。这家曾走过最困难的大萧条年代,鼎盛时期拥有3000多家门店,近20万员工的企业,最终还是在疫情中走到了尽头。相比历史80多美元的高点,如今股价也只剩不到30美分,股价陨落的这几年,也是美国无数零售商艰难生存的缩影。

摘要

美国零售的失意者和赢家

与零售商的萧条形成鲜明对比的是,今年全球电商业转危为机,无论是业绩还是股价都一路高歌猛进。

主要体现在:1)线上消费激增,渗透率提高,主流电商加速获客;2)一季度海内外基金大举增持电商股,电商几乎成为”穿越牛熊”的概念板块;3)电商平台内容化带来行业创业朝,不仅各大主播转行带货,海内外明星也纷纷下海。

后疫情时代重点电商股关注

从下半年的能见度上考虑,除了亚马逊以外,我们建议关注$沃尔玛(WMT)$ 、$Shopify Inc(SHOP)$ 、$Sea Ltd(SE)$ 等确定性较强的电商概念股。

主要基于:1)随着线下经营逐渐回暖,沃尔玛线上、线下相结合的营收结构和品类优势可能有更高的确定性;2)Shopify受益于电子商务细分赛道的飞速发展,其SaaS的2B业务可以带来稳定的收入;3)Sea领先的市场份额、多元化的营收结构和东南亚地区稳定的经济增长也有较高的能见度。

正文部分

一、亚马逊并非唯一赢家

最近亚马逊老板贝索斯的个人财富成为推特上热议的话题,根据Comparisun网站的推测,这次疫情正在加速贝索斯成为地球上首位破万亿美元(不是市值)的富豪。按今年以来贝索斯的个人资产变化看,贝索斯赚一个小目标的时间平均大约为1.5小时。

除了拼多多、京东等这次疫情中明显受益的国内电商,我们观察到同时上榜的还有电商建站SaaS服务商Shopify,这家公司的业务主要是通过给商家建在线零售商店来赚订阅费和抽佣。

包括社交媒体、APP、电商平台嵌入等多个灵活渠道,公司一半的客户来自于美国,这也侧面反映出电商业务的加速发展。一言以蔽之,Shopify凭借小而美的独特商业模式,受益于电子商务细分赛道的飞速发展。这也侧面反映出中小型电商共同繁荣的景象。

时至今日,电商化已经成为各行各业的趋势。美国电商主要可以分为综合大平台和垂直类电商两大类,除了亚马逊一家独大外,其他家电商生态各异,且份额极其分散,中美商家不同的经营策略,是导致垂类电商模式互有差异的原因。从投资角度考虑,我们将电商相关概念梳理为以下七类:

1)综合大电商平台:亚马逊$(AMZN)$、$eBay(EBAY)$ ,基本可以对标国内的阿里、京东。

2)线下零售商转移线上:沃尔玛、梅西$(M)$、$百思买(BBY)$ ;

与国内线下零售商在电商渠道十分弱势不同,近年来以沃尔玛(WMT)、梅西百货(M)为代表的美国大型线下零售商在电商业务上奋起直追。目前这些线下零售商的线上销售比重普遍低于20%,未来仍有拓展的预期。

4)品类垂直电商,比如美国最大的家居电商品牌Wayfair$(W)$,全球最大手工品电商Etsy$(ETSY)$,Wayfair有“平台”和“自营”两种模式,过去主打用户体验和运营效率,市场份额约为35%(vs亚马逊30%,第三名为沃尔玛大概占5%),作为龙头,一季度疫情大幅提高了Wayfair家居品类的线上销售;Etsy类似于专注于手工艺品的“淘宝”,没有自营品牌;一季度的业绩主要靠口罩销量的增加驱动。

5)品牌垂直电商:例如品牌服装盖璞、维密等品牌的电商渠道,以及苹果。

与中国品牌商依赖天猫、京东开设自营网点不同,美国品牌商往往倾向于自己开设垂直电商网站。例如盖璞$(GAP)$、维秘$(LB)$等知名品牌就通过自营网站将线下流量导引至线上,不过市占率无法与综合大平台比,毛利率一般也比较低,且服装线下占比较高,受疫情冲击较大,复苏能见度弱于其他电商。

6)O2O类电商,比如“美国版美团”生鲜电商GrubHub$(GRUB)$,以及“披萨外卖巨头”达美乐披萨$(DPZ)$;

7)在美上市的非本土电商,比如东南亚电商龙头Sea$(SE)$,非洲综合电商Jumia$(JMIA)$

Sea涵盖了电商、游戏、支付三大业务模块,受益于东南亚地区常年稳定的经济增长,年轻消费群体比例庞大,带来了巨大的电商市场增长空间;参考《Sea:高速增长的东南亚游戏、电商龙头

20200316》而非洲电商市场发展程度偏低、互联网用户占比小,一季度Jumia继续受GMV下滑影响。

8)相关产业链,电商平台的SaaS产品提供商,比如Shopify$(SHOP)$、Square$(SQ)$

这部分主要做的是2B业务,美国品牌商倾向于自己开设垂直电商网站,但中小企业往往缺乏IT人员与资金,在行业繁荣周期内,反而是高速成长赛道,美国目前中小企业2200万家,而Shopify渗透率小于10%,说明仍然有比较大的成长空间。

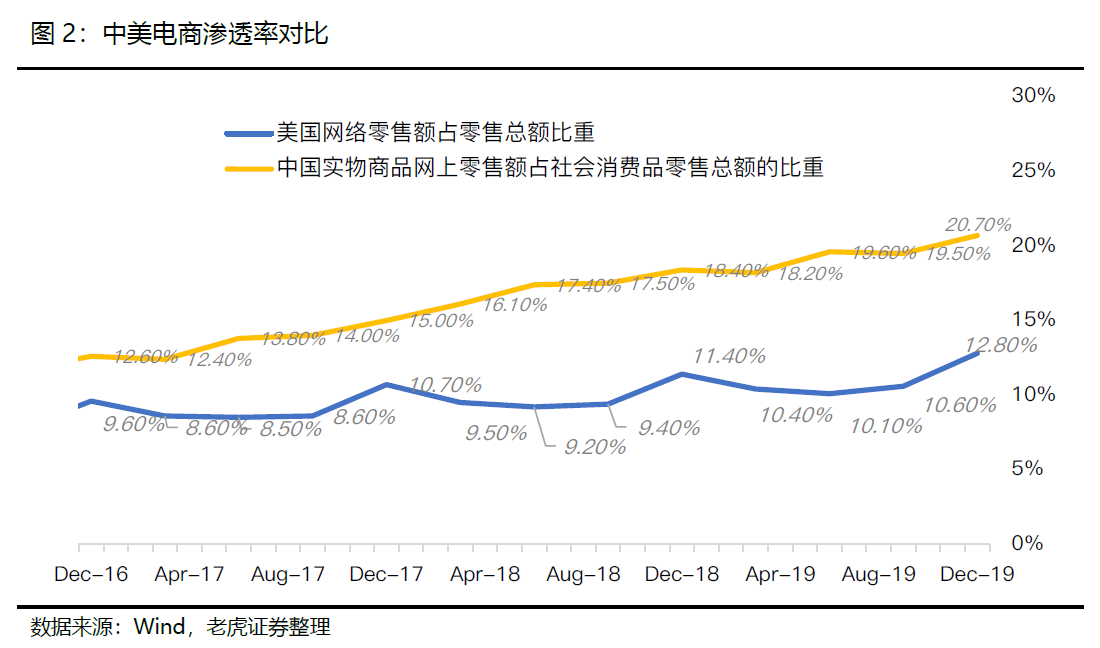

三、对比中国,为什么美国垂直电商拥有更大的空间?

从线上消费总规模和渗透率上看,中国电商领先于美国电商,处于更成熟的阶段。但中美电商市场份额以及不同消费习惯下的品类差异,也催生了美国垂直电商的飞速发展,这与中国电商环境有所不同。

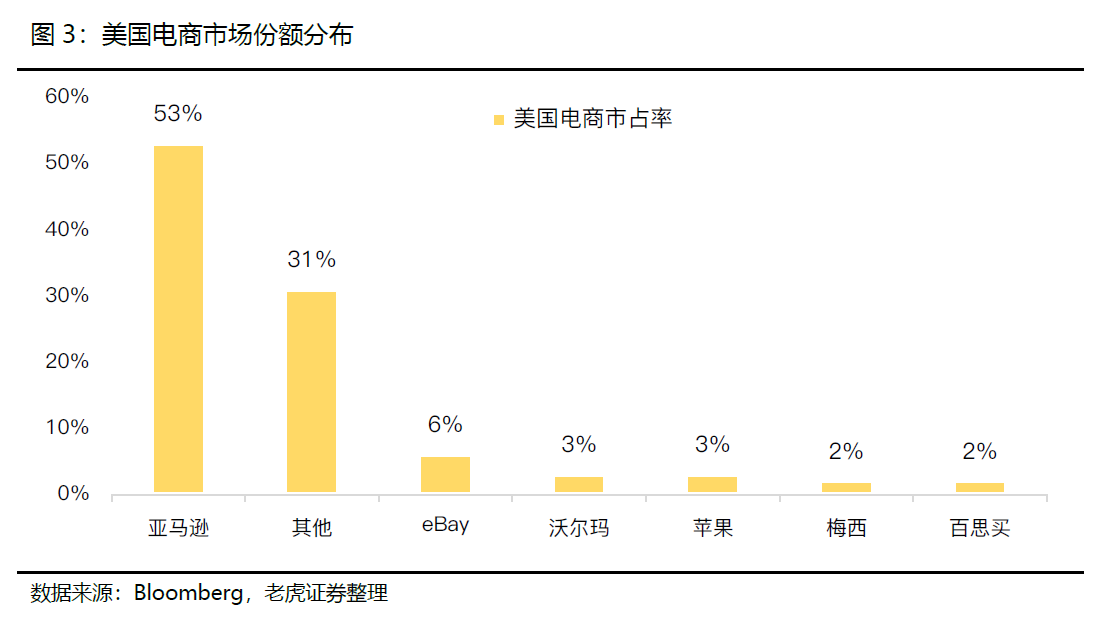

1)份额差异:美国电商垄断程度不及中国,给了垂直电商发展空间。

美国两大电商巨头亚马逊、eBay累计市占率不超过60%,其中亚马逊市占率约50%左右,大概占美国线下和线上销售总额的5%以上;排名第二的eBay市占率仅为6%;余下分散在传统零售巨头与

中小电商之中。而对比国内电商,阿里、京东、拼多多,这三家合计市占率已经超过90%。从这个角度看,美国垂直电商具备比国内更好的生存土壤。

2)品类差异:中美消费习惯差异,带来海外垂直电商发展

海外与中国在消费习惯方面的差异,使得阿里$(BABA)$、京东$(JD)$、拼多多$(PDD)$一样的全品类、寡头电商在国外市场相对比较少,海外的垂直细分电商发展空间巨大。

据Adobe的数字经济(Digital Economy)指数最新数据,美国四月份电商销售额环比增长了49%。其中增加较快的品类主要有食品、电子产品、图书、口罩等可以应对防疫生活的产品。

中国电商发展虽然领先于美国,但随着人口红利消退,都面临着GMV增长常态化的问题。

国内电商平台率先内容化,例如淘宝用社区激活GMV,并以电商直播与短视频拓展内容电商新场景。直播卖货风靡后,今年海外电商也逐渐重视直播风口。

2019年淘宝直播带货超过2,500亿元,同比增加150%。

今年4月,美国最大的家居电商平台Wayfair推出了其首个直播活动,以支持36小时的“Way Day”销售活动。

5月亚马逊直播中国站上线

五、重点公司关注

我们的一个基准假设是,疫情释放了线上消费需求并加快了电商获客速度,景气度有望维持更长时间。但从年内来看,社交隔离提振的更多是电商上半年的销售,但这种提振力度可能在下半年减弱,其次需求恢复到峰值时期需要时间。电商销售更可能是用上半年的优势弥补下半年的劣势。

因此从下半年的能见度上考虑,垂直电商本身更好的业绩弹性,可能已经相对充分的释放了,我们建议除了亚马逊以外,接下来重点关注沃尔玛、Shopify、Sea等电商概念。

主要基于:1)下半年疫情影响消散后,线下经营有望逐渐回暖,沃尔玛$(WMT)$线上、线下相结合的营收结构和品类优势可能有更高的确定性,Shopify$(SHOP)$受益于电子商务细分赛道的飞速发展,SaaS的2B业务可以带来稳定的收入;Sea$(SE)$领先的市场份额,多元化的营收结构和东南亚地区稳定的经济增长也有较高的能见度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Hanker·2020-07-02写着很好,长见识可,有认识了一些具有潜力的股票1举报

- 卖出比买入更重要·2020-05-21这类文章可以多多益善啊点赞举报

- 高高虎·2020-05-21正常出清莫激动点赞举报

- 峰高谷低·2020-05-21中国的呗点赞举报

- Clumsypig·2020-05-21唉点赞举报

- 梦回王朝·2020-05-21阅点赞举报