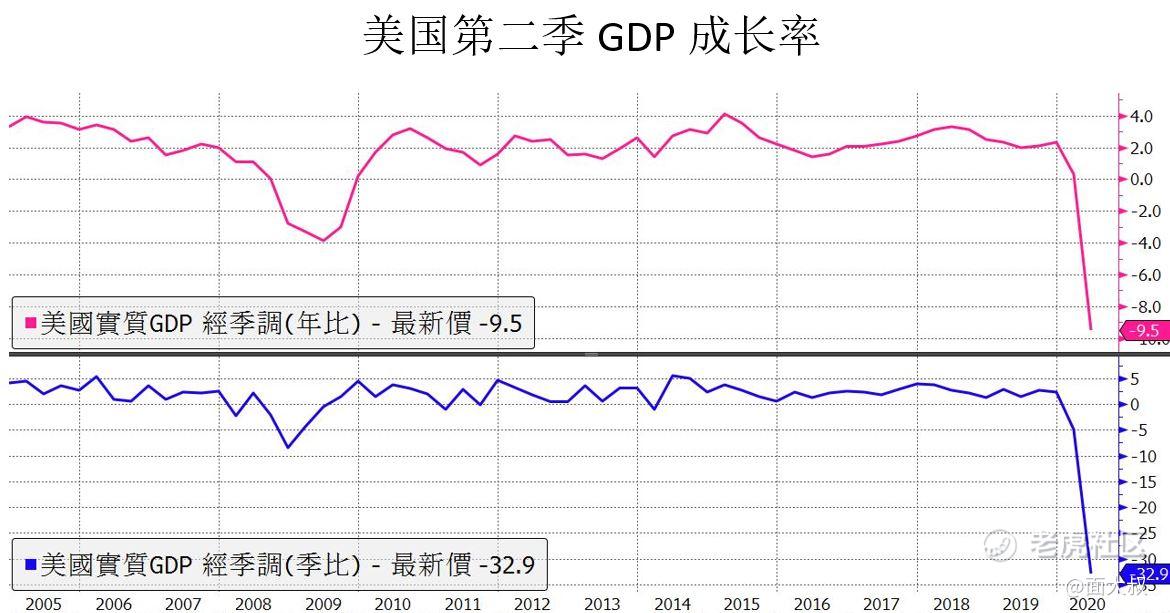

美国第二季经济成长率-32.9%,是1940年代以来最严重的衰退

中国6月规模以上工业企业利润率成长11.5%YOY,比5月增加5.5%,累计1-6月-12.8%,6月利润率大幅成长主要是中国经济活动逐渐恢复正轨,工业生产和销售快速成长,而且产品价格降幅收敛,在经济活动逐渐恢复正常的推动下钢铁、油气开采、石油加工等重点行业的利润率明显改善,不过整体来看上半年受到新冠肺炎疫情冲击工业企业利润率还是大幅下滑,然而在下半年中国经济持续恢复正常运作的前提下,工业企业利润可望持续稳步增长带动累计数据逐渐改善。

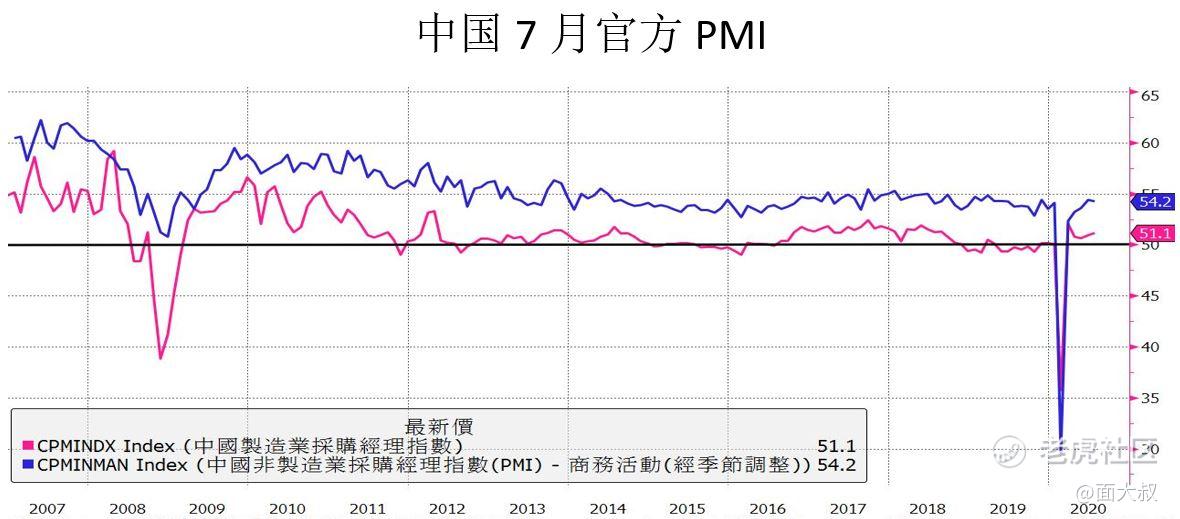

中国官方7月制造业PMI 51.1,优于市场预期的50.8,非制造业PMI 54.2,低于市场预期的54.5,制造业与非制造业的成长幅度我们认为大致上OK,制造业回升本来就比较缓慢,由于新冠肺炎封锁之后的解封服务业反弹会较快,服务业PMI在迅速并大幅回到50之上之后成长就会逐渐趋缓,但制造业的活动复苏缓慢,回到50之上后就会在50之上反复波动。各产业中由于建筑业复苏最快,由于政府主导的基础建设项目快速推展,建筑业PMI是各指数中少数来到60上的产业,5月60.8、6月59.8、6月60.5,中国推动基础建设支撑经济得到确认及实质的效果,虽然中国中部的洪灾造成一些影响但不会破坏整体的复苏结构。新出口订单及进口指数都低于50表示外部需求持续疲弱,国际经济虽然陆续解封但不意味着全球经济已经开始回升。

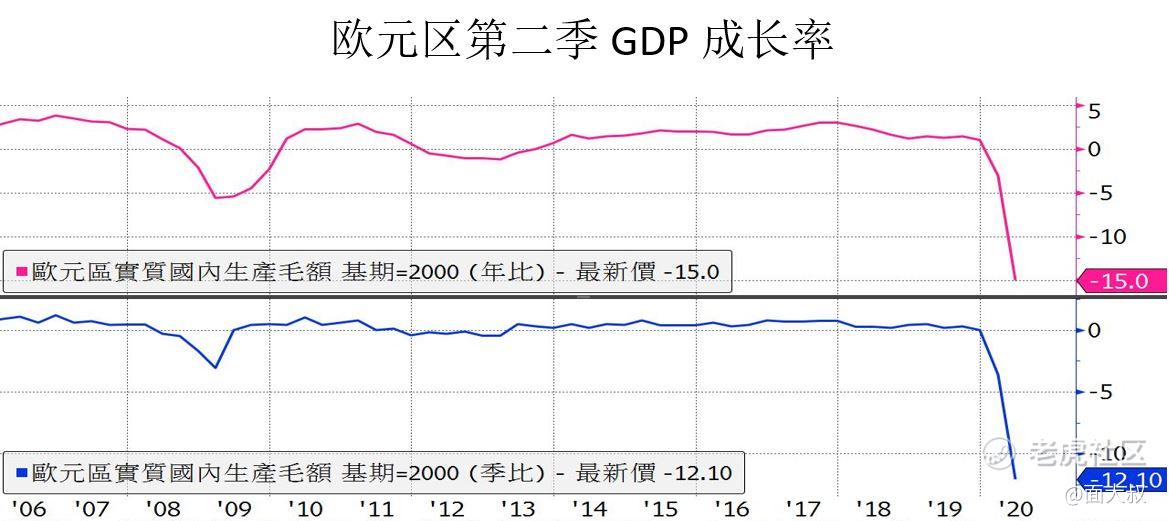

欧元区第2季经济成长率-12.1%符合市场预期,年增率-15.0%,差于市场预期的-14.5%,但差距不大,欧元区第二季经济成长率暴跌早已在市场预期中,随着欧元区各国逐渐解封,第3季经济成长率跟第2季相比会恢复正常长,倒是年增率还是会维持衰退,但衰退幅度会缩小,整体而言第2季经济成长率是全年最差的时点,第3季起逐渐改善。

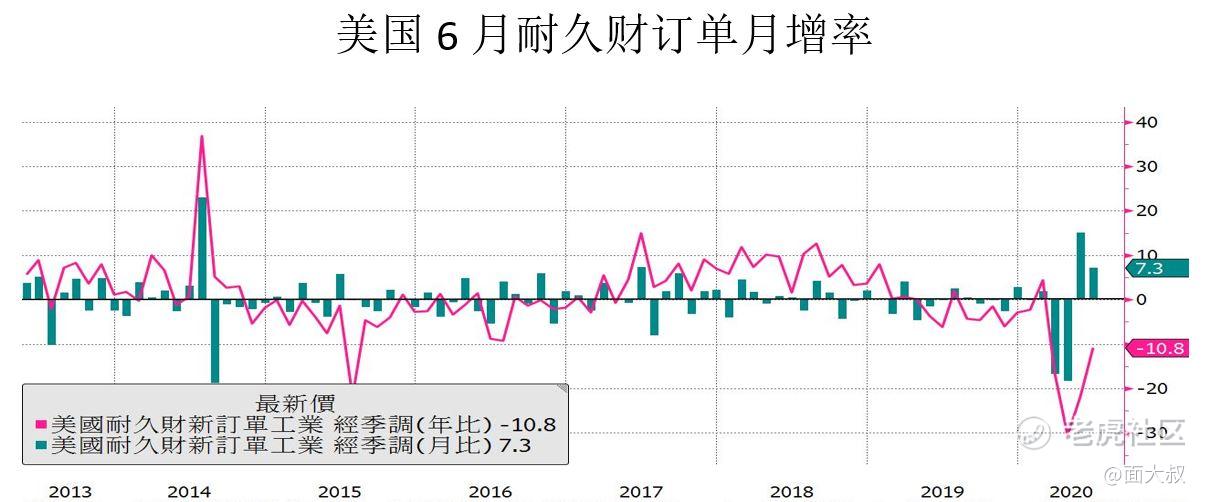

美国6月耐久财订单月增率7.3%,优于市场预期的6.9%,年增率-10.8%连续第2个月改善,6月耐久财订单成长超过预期受惠于经济重启带来的商业活动回升及汽车需求反弹,汽车及零组件6月成长85.7%,远超过5月的成长28.8%,6月是5月解封以来第2个月,整体月增率较5月增幅减缓属正常的现象,汽车6月月增率能超越5月的产业大致也反应6月多州大规模全面解封带动的民众出门出游的现象,不过随着美国疫情持续爆发7月之后耐久财订单月增率会逐渐下滑,甚至不排除再度出现衰退的困境。

美国第2季经济成长率-32.9%,是1940年代以来最严重的衰退,即使是在1929的经济大萧条也没有出现过全国经济封锁的状况,突显新冠肺炎疫情对全美国的冲击导致数千万人失业的影响,占美国GDP 2/3的个人消费第2季-34.6%创下历史最大衰退幅度,不过这应该是空前绝后的经济成长率的吧!美国自5月开始逐步解封已经确认第2季经济成长的衰退是自1947有SAAR记录以来最大的单季衰退幅度,第三季经济成长会较第二季出现回升,在逐步解封之下如果第三季还较第二季那就真的会崩盘了。7月后美国多州倒退或暂停经济解封,美国第三季经济成长率现在市场的预估值普遍都在15-18%左右,已经比6月初市场乐观预估的25-30%大幅下滑,如果美国新冠肺炎疫情还是无法控制住,现在市场的预估值恐怕还会持续下修。

上周美股整周处于横向震荡的走势,但还是强弱有别,DJ最弱NASDAQ最强,S&P500因为APPLE、AMAZON等大型科技股已经占指数的25%,指数表现介于DJ跟NASDAQ之间,虽然S&P500被公认是美股的指标因为有500家成分股组成结构广泛代表性足够,不过这几年超大型科技股的权重升高后对操作而言反而无法突显出操作的优势,做多NASDAQ放空DJ是最佳的选择,S&P500反而不上不下,尤其在8/31 APPLE股票正式分割后股价从DJ最高价股掉到中段班,对DJ的影响性降低,这样的趋势会更明确。

上周下半周在美国科技股普遍财报未受新冠肺炎影响反而更创佳绩的带动下反弹收复上半周的颓势,不过即使如此,如果没有APPLE 7/31收盘前急拉到涨10.47%收盘,恐怕各指数的表现还是差强人意,光是APPLE 7/31就贡献指数276.2点涨点,DJ成分股只有10档上涨,其实盘中时甚至一度只有APPLE、Merck 2家上涨其他28家都下跌,NASDAQ在APPLE、 AMAZON、FB大涨的带动下竟然还一度跌到盘下,如果不是APPLE尾盘急拉救了美股,上周五的美股恐怕不会太好看。这是什么原因?除了大型股以外的财报普遍不佳之外,每周600美元的失业补贴7/31到期但美国国会并没有通过任何的新法案,大型科技股股的强势上涨遮掩了这个利空,但本周大型科技股的涨势会逐渐反应完财报,然而失业补贴法案若迟迟无法过关对美股的影响恐怕不小,根据CNN的报导领取每周600美元失业补贴的民众有超过2/3这样的每周补贴都比原来的收入高,而这正是在3-5月经济急冻之下美股还能上涨的重要原因之一,8/7参议院放暑假,如果本周五之前美国两大政党无法协调出法案并让川普签字,那么美股的压力恐怕会升高,有600美元的失业补贴民众可在家中上网、通讯、购物,这也是为何美国的零售销售在5-6月有报复性反弹的主因之一,但若少了这笔收入或只有每周200美元,恐怕会影响美股的多头乐观情绪。

$A50指数主连(CNmain)$ $道琼斯(.DJI)$ $SP500指数主连(ESmain)$

$道琼斯指数主连(YMmain)$ $WTI原油主连(CLmain)$ $布油现金主连(BZmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

https://mp.weixin.qq.com/s/c3ySVgVXahdv9yLaO_4JBQ