买遍全世界篇六,欠债还钱,债权双动量组合

最近陆陆续续的写了三篇关于基础双动量的组合,今天打算给这个系列做个结局篇,其实关于双动量的逻辑还有很多种,思来想去,还是以债权双动量组合结局比较好。

除了买房置业外,国人的投资普遍是从股市开始的,平时也跟很多朋友聊过这个话题,发现大部分人几乎很少持有债权类资产。很多投资者头脑里几乎没有风险波动这个概念,大家普遍认为,债权不赚钱,涨的不够多,没有股权类刺激。

在之前的蒙特卡洛文章中,已经通过实例证明了,当你的投资以未来消费为目的时,债权类资产的重要性,感兴趣的小伙伴可以翻回去看一下。过去半个世纪的股债低相关性会显著减少整体投资波动与稳定性,为将来的提取提供有力的保障。

所以,本文就介绍一种单纯基于债权的投资组合,通过组合,希望给大家传递一个信息,即使是纯债权类,收益一样可以保证,并且整体波动更低,尤其是做为整体投资的一部分持有后,可以有效的对冲单一股权带来的高风险。

一,债权双动量组合的逻辑!

与其他双动量组合一样,债权双动量组合规则非常简单。

1,在当月的最后一个交易日收盘前,计算短期,中期,长期美国国债,通胀保护债券,美国公司债券,美国高收益债券,国际总债券,新兴市场债券的最近六个月收益率。

2,选择六个月收益率最高的三项资产,并且要求这三项收益率为正,然后与超短期美国国债的六个月收益率对比。

3,如果收益率为正并且大于超短期美国国债收益率,则在收盘时分配投资组合的三分之一,否者将投资组合的这一部分分配给现金。

4,持仓到下个月的最后一个交易日。再进行以上判断,并重新平衡整个投资组合。

二,债权双动量组合的历史表现!

让我们用事实说话!

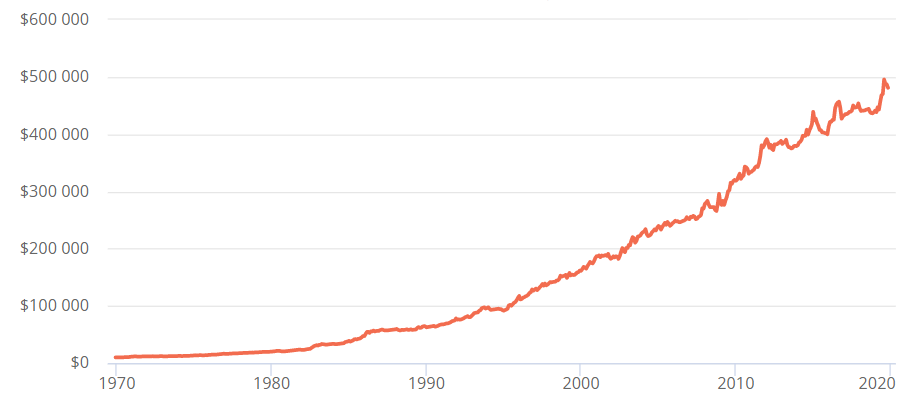

长期历史收益数据如图:

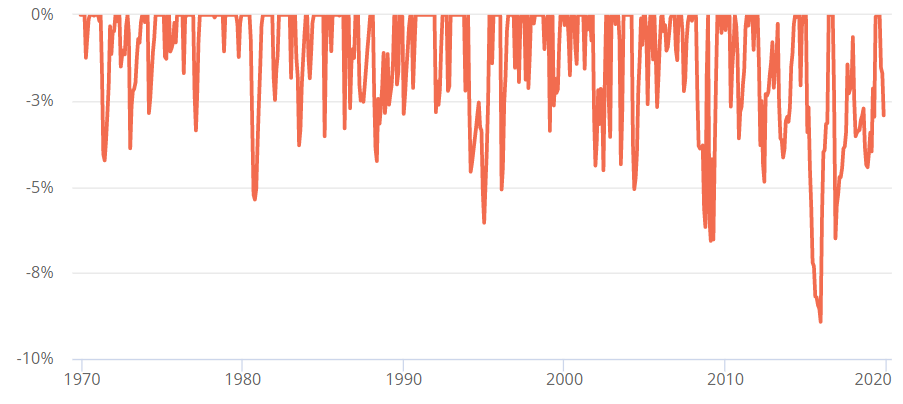

长期历史回撤数据如图:

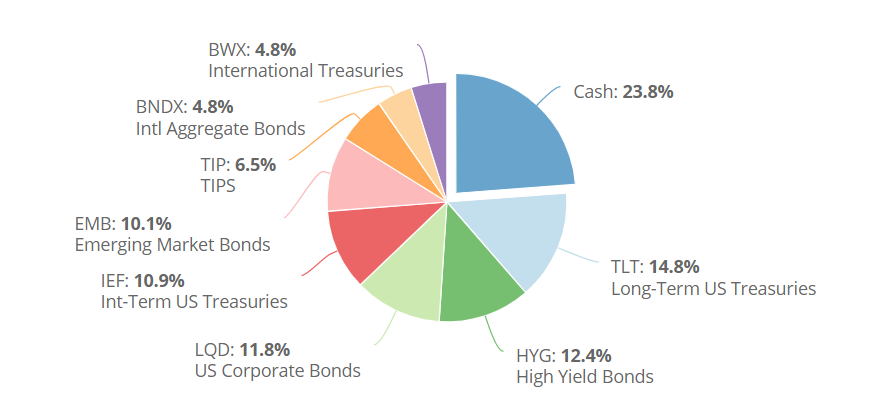

各资产历史累计分配比例如图:

相关统计数据如下:

基于1990年至今数据

年度回报:8.1%

年度波动率:5.9%

夏普比率:0.56

最大回撤:-8.9%

最长恢复时间:32个月

月度胜率:72.2%

最佳月份回报:8.4%

最差月份回报:-5.9%

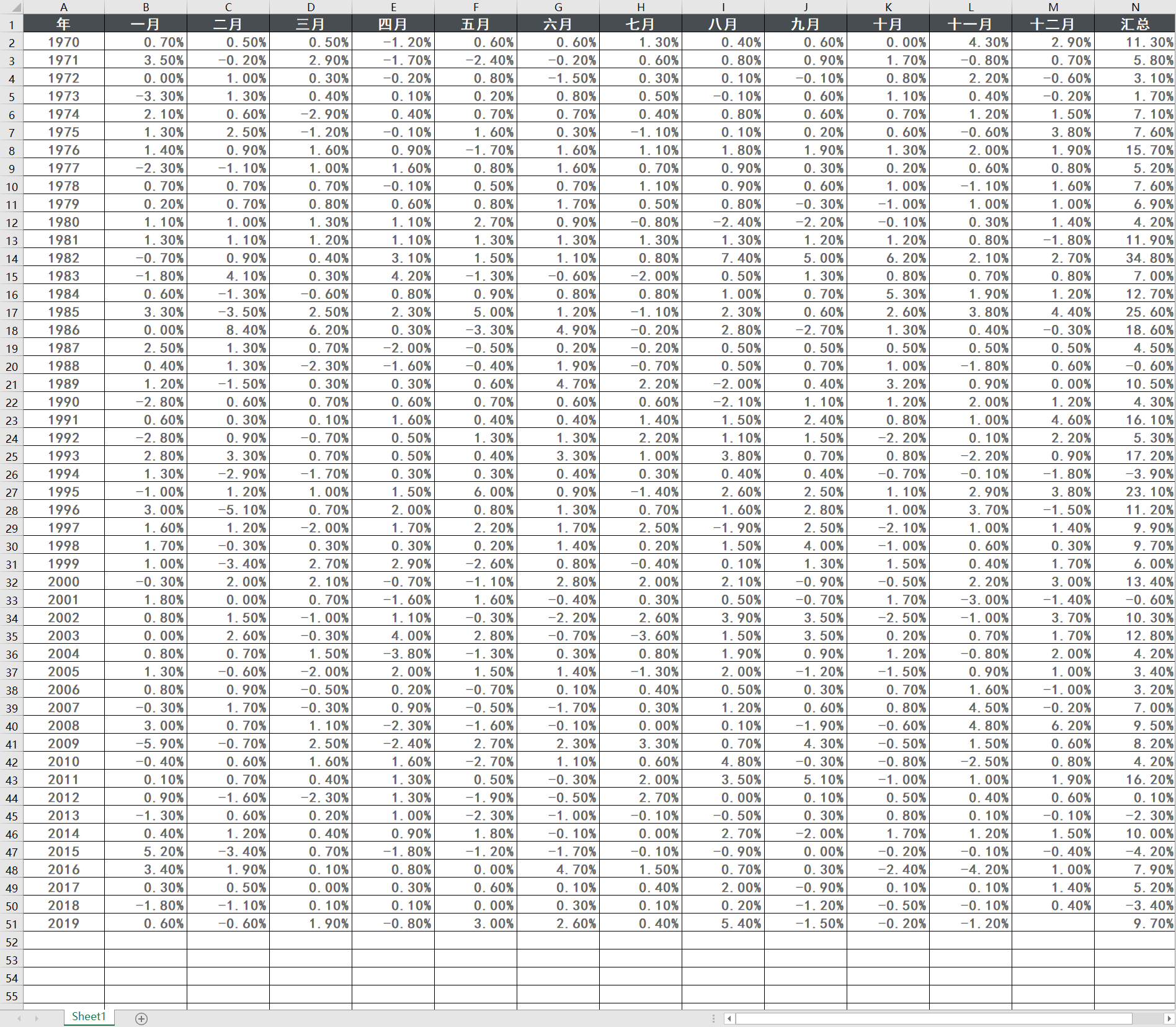

详细月度收益数据如图:

三,如何实盘建立债权双动量组合!

除非特殊情况,否者本人配置资产全部为低成本指数基金并优先考虑流动性。

债权双动量组合所需要用到的资产有:$债券指数ETF-iShares Barclays 1-3年国债(SHY)$ ;$债券指数ETF-iShares Barclays 7-10年(IEF)$ ;$债券20+美公债指数ETF-iShares Barcla(TLT)$ ;$债券指数ETF-SPDR Barclays美国1-3月国债(BIL)$ ;$通胀债券指数ETF-iShares Barclays(TIP)$ ;$债券指数ETF-iShares iBoxx投资级公司债(LQD)$ ;$债券指数ETF-iShares iBoxx高收益公司债(HYG)$ ;$Vanguard Total International Bon(BNDX)$ ;$iShares JPMorgan USD Emerging Markets Bond ETF(EMB)$ 。

1, 在当月最后一个交易日收盘时,计算以下债券的最近六个月收益率(SHY,IEF,TLT,TIP,LQD,HYG,BNDX,EMB)

2, 选择六个月收益率最高的三项资产。如果资产收益率大于BIL的最近六个月收益率并且大于0,则在收盘时分配三分之一的资金购买,否者将这部分资金分配为现金持有。

3, 持仓至下个月的最后一个交易日。每月重新平衡整个投资组合,并且按照上述方式继续判断是否发生变化。

截至到2019年10月末,债权双动量组合持有的资产为:

IEF(中期美债)=33.3%

LQD(美国公司债)=33.3%

TLT(长期美债)=33.3%

四,写在最后的话!

根据上述回测数据大家可以清晰地看到,即使是传统意义上收益不高的债权类资产,在过去半个世纪中也获取了8.1%的平均年化收益,而过去十二年沪深300的年化收益只有5.05%。是时候改变一下对债权类的固有印象了。

好处不仅如此,如果我们把纯债权类组合加入到其他组合中,会引发奇妙的化学反应,比如之前介绍的风险非常高的加速双动量组合,如果以70%加速双动量+30%的债权双动量组合合成一个全新组合,回测结果中,年度回报会减少2个点左右,但是最大回撤数据从-20%直接回落到-10.1%。波动风险降低了一半,这就是多元化组合的好处,低相关性带来的低波动性,低波动性又保证了我们长期投资的稳定性。

最后还是要说一下常规的风险提示,债权类资产在过去半个世纪表现优秀的主要原因是,全球长期利率降低,而伴随着每一次利率的降低,无风险收益要求的资产价格就会升高,这也推动了整体债权的资产上升走势,而未来,我们无法判断这种情况是否会继续,如果从超长期角度考虑,在人类历史上有债权交易存在的670年间,当前利率已经处于历史最低点。但是还是那句老话,没有最低只有更低,欧洲最先做出的负利率表率很可能引导人类进入一个完全未知的全新领域。

一切皆有可能,认清现状,做出准备。

下一篇文章,我们探讨一下,宏观经济指数对于投资组合的影响,以及由宏观经济驱动的战略性投资组合的表现,欢迎关注!

谢谢观看,我是小喵,一只全球买买买的配置喵!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。