通过西方石油的财报聊聊大宗商品的持有逻辑

作为今年乃至疫情后表现最好的板块之一,以原油,煤炭,天然气,贵金属为首的传统周期能源类企业表现不俗,

其中笔者持有的西方石油自年初开始已经完成翻倍

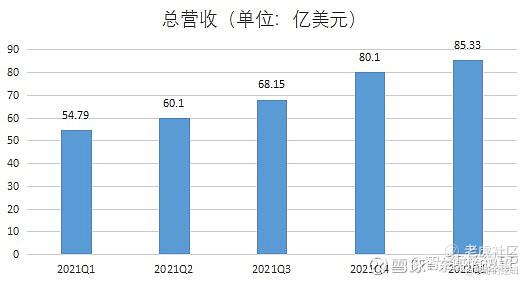

5月10日盘后,西方石油放出一季度业务报表:

财报显示,西方石油Q1总营收为85.33亿美元,同比增长55.74%;净利润为 47 亿美元,创历史新高。去年同期净亏损为3.46亿美元。调整后的每股收益为 2.12 美元,超过了分析师的平均预期2.03美元

去年同期每股亏损为0.15美元。自由现金流为 33 亿美元,同样创新高。

我们做一下对于原油上涨的复盘和逻辑的梳理:

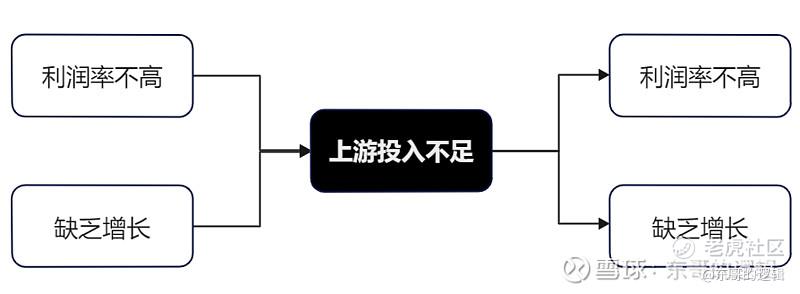

1上游投入:传统能源的投入严重不足

由于传统能源的利润不高,每年还需要投入大量的分红。

旧能源的上游投入严重不足。因此全球范围内的周期能源企业却仍然缺乏增量扩产动力

这也间接导致了产量并未得以有效释放,企业利润报表往往缺乏成长性,并最终形成如下的恶性循环。

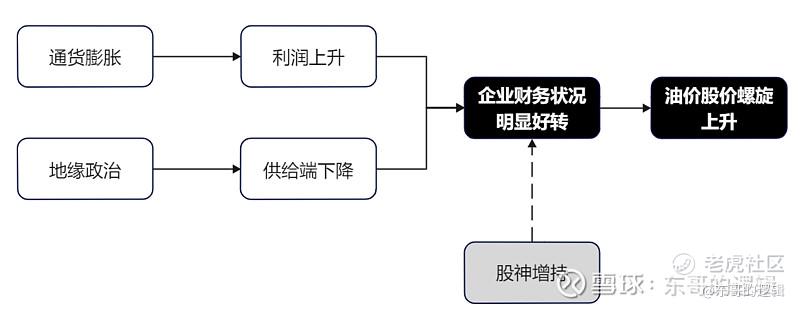

2.通货膨胀:美联储的货币超发

由于周期能源缺乏扩产动力,叠加疫情期间,西方世界奉行MMT现代货币理论。

市场大水漫灌,导致了上游原材料的上涨,并诱发了后续的通货膨胀。

3.地缘政治:俄乌冲突导致的供应链问题

俄乌冲突加速了全球上游供给的进展,高油价的周期性会被拉长。

即便冲突结束,制裁也不会取消,俄罗斯的市场份额被短期拿掉后会进一步刺激油价的上涨。

4.股神重仓:巴菲特大笔买入原油:

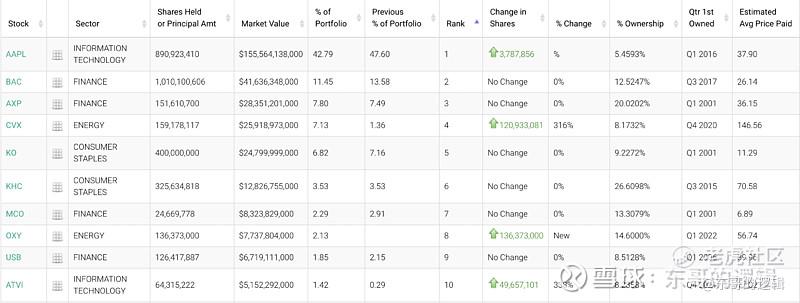

今年一季度,伯克希尔-A(BRK.A.US)在市场暴跌期间购买了超过510亿美元的股票,包括雪佛龙、惠普和西方石油公司。

如下,西方石油已经成为了巴菲特的十大重仓,且还在不断增持:

伯克希尔在3月递交给美国证券交易委员会(SEC)的文件显示,其对西方石油的持股累计达到1.364亿股,总价值约72亿美元,占西方石油流通在外股票的比率达到14.6%。

巴菲特还表示:“对于西方石油,能买多少买多少”

未来的原油是否值得投资?

西方石油已经成为能源投资者的宠儿,因为该公司对原油价格相对较高的敏感性,以及最近巴菲特的增持推动其股价今年上涨了100%以上。

虽然近来股价表现良好,但20%以上的自由现金流收益率,加上生产和资本预算的稳定交付,及未来很长一段时间油价仍将持稳高位,西方石油的股价后续仍有望走高。

俄乌冲突爆发之后,巴菲特还在3月份高位追涨了西方石油。

如此看来,石油股已经拥有了长期投资逻辑。按照笔者的梳理,以大宗商品为首的原油上涨拥有一条比较清晰的逻辑链条:

即:“上游投入不足——通货膨胀+地缘政治的不确定性——原油投资原则的反转!”

成长性?

笔者持有中国海油和西方石油,从市净率和ROE对比二者都非常出色

石油股的净利润呈现了爆发式的上涨,改良的公司现金流和债务能力的同时让公司具备了大量的现金流和不错的财务成长性

综合上述观点,由于:

1.上游投入跟不上;

2.通货膨胀和货币超发;

3.俄乌等地缘政治影响;

4.全球供应链的紊乱;

5.巴菲特金字招牌的加持。

笔者认为,

未来原油未必创新高,但会维持高位“宽幅”震荡走势。

未来的石油股的盈会却稳步增长,分红会逐步提升,可投资价值会越来越高,并最终带动资金的入场以及股价的缓慢上涨!

——————分割线——————

以上

作者:东哥的逻辑(公号:东哥的逻辑)

本文不代表任何投资建议,本文图片均为个人投资记录,不涵盖任何荐股行为。

$特斯拉(TSLA)$ $蔚来(NIO)$ $西方石油(OXY)$ $拼多多(PDD)$ $苹果(AAPL)$

@胖虎福利 @小虎访谈 @小虎AV @33_Tiger @老虎专刊 @话题虎 @小虎周报 @小虎老师 @爱发红包的虎妞 @小虎活动

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

东方石油