夹在通胀和经济增长之间,2025年日元和日股涨或跌?

在11月11日,石破茂再次当选日本首相后,日本经济依旧面临几大挑战,其中寻求通胀和经济增长之间的平衡尤为重要。近期,日本股市陷入了区间震荡走势当中,日元汇率不再单边贬值。到了明年,石破茂刺激经济的方向在于提高居民收入,并通过补贴抗击通胀,但效果还有待观察。特朗普新一届政府加征关税可能对日本经济构成额外冲击,日本债务的可持续性也存在问题。因此,日本股市尚未迎来新的上涨驱动,加息导致日元汇率可能阶段性升值,但持续性有待观察。

日本经济韧性在减弱

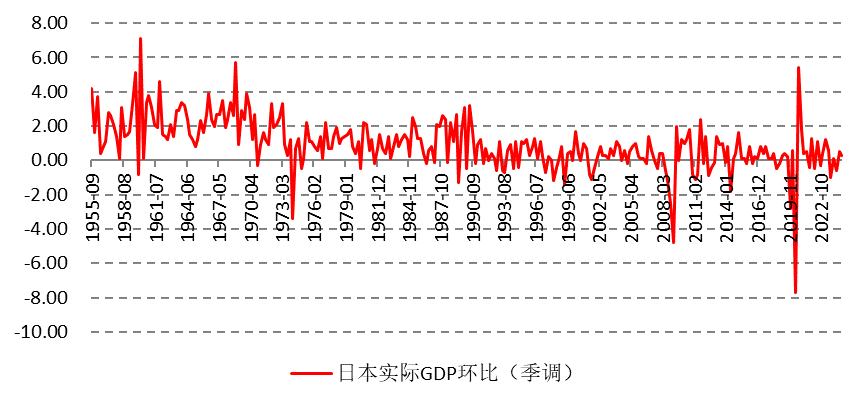

由于资本投资和出口数据上修,日本上调三季度GDP增长。日本内阁府最新公布的修正数据显示,日本第三季度GDP按年率计算增长了1.2%,高于初值0.9%;经价格调整后,日本GDP季度环比增长了0.3%,高于初值0.2%。

图为日本实际GDP环比增速走势

然而,占日本经济一半以上的私人消费增长仅为0.7%,低于初步估计的0.9%。此外,私人投资继续低迷,三季度,私人住宅投资环比仅仅增长0.4%,远低于二季度的1.2%。政府投资和消费对经济的贡献减弱。政府消费在三季度环比也仅仅增长0.1%,二季度为1%,也低于去年同期的0.5%;政府投资在三季度环比下降1.1%,二季度环比增速高达5.2%。

净出口对日本GDP贡献率依旧是负值。三季度商品和服务出口环比增长1.1%,二季度为1.5%,说明出口对日本经济的拉动减弱。三季度,净出口对日本GDP环比折年率拉动为-0.7个百分点。

日本制造业景气度与出口息息相关,出口增速下行意味着制造业还处于收缩的状态。数据显示,11月日本制造业PMI降至49%,较上个月下滑0.2个百分点,这也是7月以来连续第五个月低于50荣枯分水岭。

面临薪资增长和通胀平衡问题

回顾日本经济之所以走出通缩的泥潭,日本私人部门消费增长功不可没。而私人部门消费的增长很大程度上来源于收入的增长。10月6日,日本厚生劳动省发布的报告显示,10月全职就业人口平均工资同比增长2.8%至336070 日元(约合2239美元),为1994年以来最大增幅。除去奖金和临时工资,基础工资在10月份上升了2.7%,这是自1992年11月以来增长最快的一次。

高盛在其2025年日本经济展望报告中指出,日本已经跨过了关键的通胀关口——良性“工资-价格螺旋”已经出现。笔者认为,2025年日本经济是否会出现会良性“工资-价格螺旋”,关键在于薪资增长和通胀的平衡。

通胀在11月明显反弹,11月29日,日本政府公布数据显示,东京11月CPI同比上涨2.6%,高于预期的2.2%。东京11月CPI(除生鲜食品)同比上涨2.2%,高于预期2%,主要受能源补贴逐步减少的影响。

数据显示,在通胀反弹的情况下,日本居民部门剔除通胀的实际可支配收入增速远低于名义增速。日本两人及以上的劳动者家庭月均可支配收入在10月同比增长4.6%,但依旧低于6月“春斗”结束后的12.1%的涨幅,剔除通胀后实际可支配收入在10月同比仅仅增长1.9%,上个月为同比下降1.8%。如果2025年日本通胀大幅反弹,那么实际可支配收入将再次出现负增长,抑制日本私人部门的消费。

美国加征关税带来的冲击不可忽视

2025年特朗普政府对贸易伙伴加征关税的可能性很大,预计将导致日本出口受到明显冲击,从而拖累日本经济的增长。美国是日本汽车的主要出口市场。根据日本财务省数据显示,美国是日本2023年最大的出口目的地,汽车和汽车零部件占日本出口量的三分之一,日本向美国出口汽车148万辆,同比增长16%,占日本汽车出口份额的34%。

野村证券的研究显示,如果美国对日本加征10%关税,且不考虑墨西哥和加拿大的关税因素,那么2025财年斯巴鲁的营业利润将下降35%,马自达、三菱和日产将分别下降33%、21%、13%。

此外,日本包括信息通信业在内的制造业对美出口量不亚于汽车产业,因此对于特朗普的保护主义经济政策主张十分敏感,担心企业产品对美出口失去价格竞争力,出口量受到挤压式影响。

财政刺激面临债务可持续性问题

11月22日,日本石破茂政府批准了一项39万亿日元(约2500亿美元)的经济刺激计划,日本政府将通过特别预算、补充预算等安排财政开支21.9万亿日元,其他资金来源包括私人投资等。

据日本媒体报道,日本政府打算通过发行新债来为大约一半的补充预算(即6.7万亿日元)提供资金,这加剧了人们对日本财政状况的担忧国际清算银行发布的数据显示,日本政府部门杠杆率在2024年三季度为218%,最高峰为2022年二季度的228%。而政府债务占GDP的比例在2023年约为217.34%,该指标最高纪录出现在2020年,高达224.68%。2022-2023年,随着经济增速加快,政府债务扩张放缓,政府债务占GDP的比例有所回落。

2025年,日本债务在新一轮财政刺激下再次扩张,如果经济增长跑输债务扩张速度,那么政府占GDP的比重将重新攀升,影响债务的可持续性,导致投资者对日元资产信心下降,容易引发日元资产抛售的风险。

综上所述,笔者认为日本人口老龄化的问题并没有得到解决,通过提高薪资收入的增长治标不治本,如果通胀增长超过薪资增长,那么消费可能熄火。且日本长期面临公共债务过高的问题,以及半导体出口面临中美两国的竞争压力,日本经济依旧面临多重挑战,一旦国际资本流入的势头逆转,日本股市就面临泡沫破灭的问题,日元汇率很难出现持续的升值趋势。投资者可以关注芝商所微型日经指数期货对冲潜风险,以及美元兑日元期货对冲日元贬值的风险。

$NQ100指数主连 2412(NQmain)$ $SP500指数主连 2412(ESmain)$ $道琼斯指数主连 2412(YMmain)$ $黄金主连 2502(GCmain)$ $WTI原油主连 2501(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 松山湖小树·12-13分析很全面,所以日本央行是在放烟雾弹? [流泪]点赞举报