小企业SOS!美国就业市场拐点来临,降息或将提前?

美国劳动力市场正处于关键拐点,这一变化不仅影响经济走势,还将深刻影响货币政策和资产定价。

劳动力市场现状:拐点迹象明显

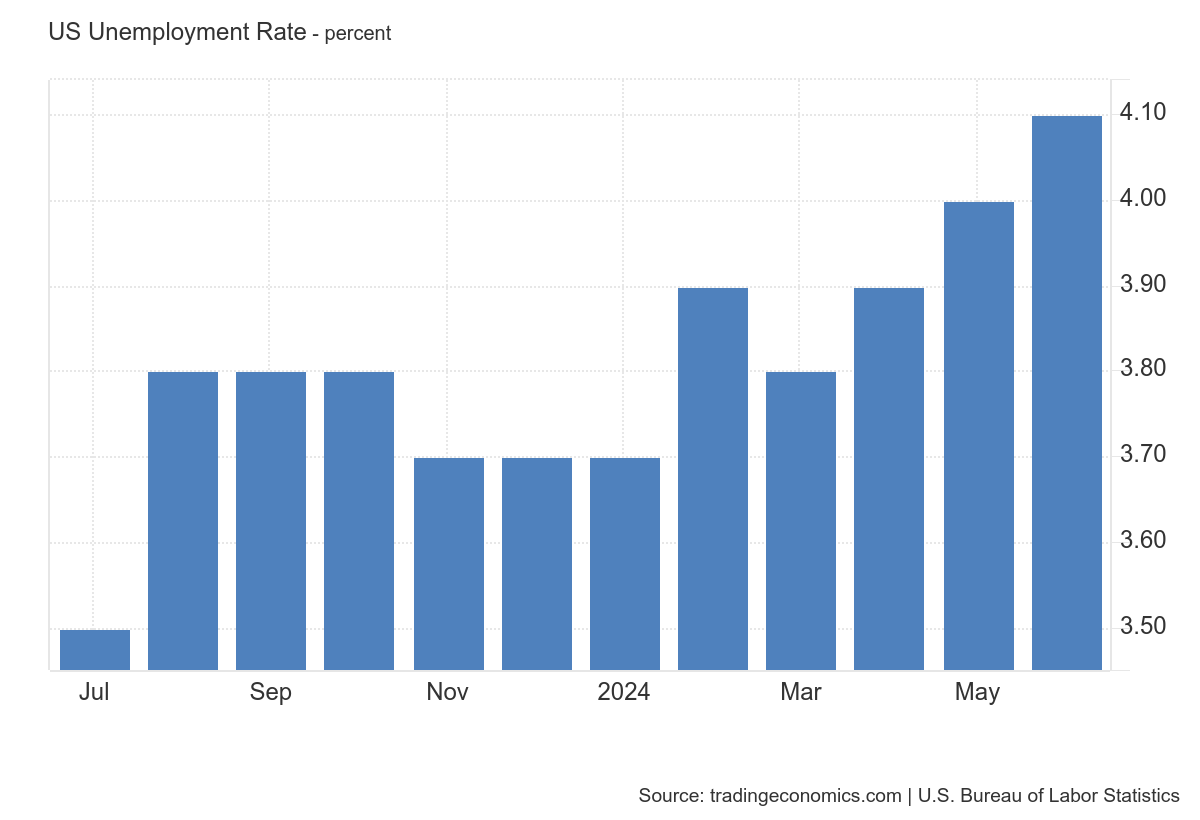

最新数据反映劳动力市场降温

6月非农就业人数增加20.6万,高预期的19万

失业率从4.0%升至4.1%,高于市场预期的4.0%

平均时薪同比增长3.9%,增速持续放缓

这些数据有所矛盾,就业市场相对强劲,但失业率在上升,不过在4月和5月就业数据不及预期的影响下,市场预期降低也是关键因素,也因此增加了美国劳动力市场降温的迹象。

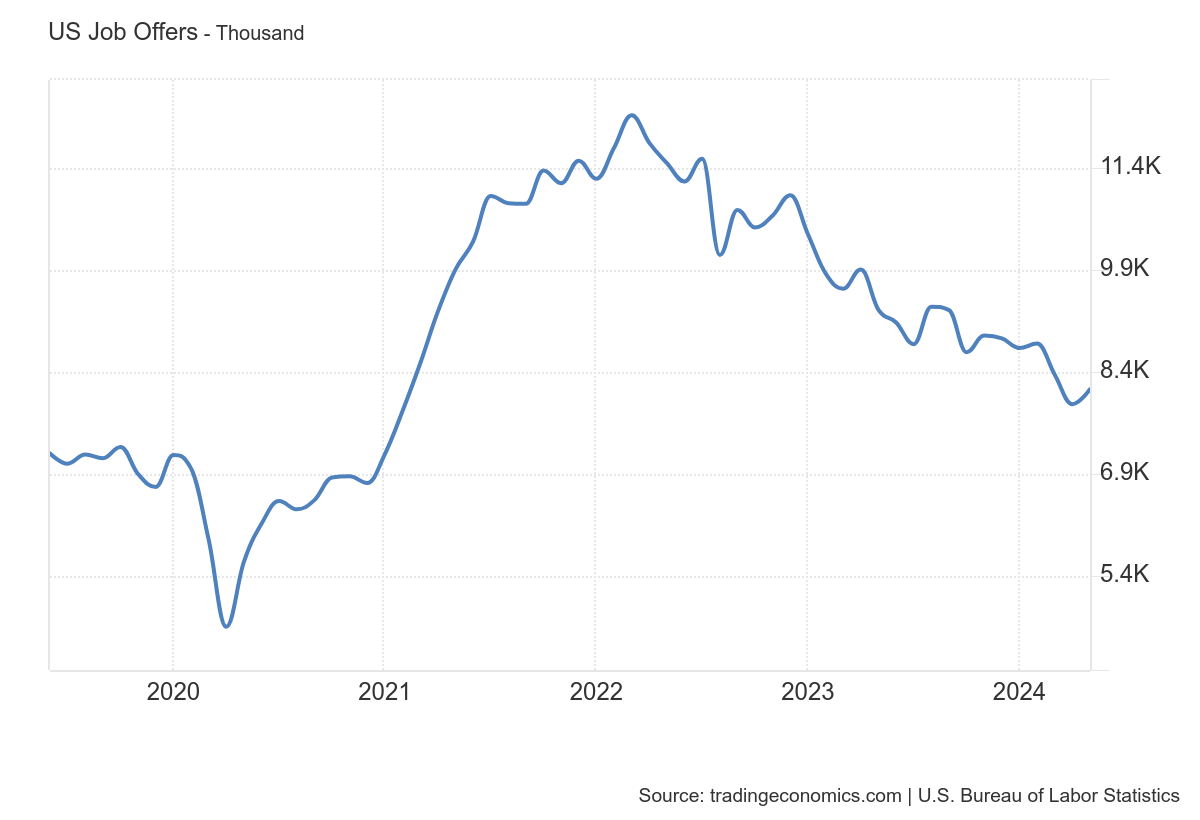

另一方面,供需失衡正在改善

劳动力供给已基本恢复至疫情前趋势线

劳动力总需求见顶回落,供需缺口明显收窄

离职率和职位空缺率均已回落至疫情前水平

因此,市场对美联储降息的预期再度上升

芝商所美联储观察工具显示,9月降息25基点的可能性从66.5%提升至71.1%,11月首次降息的可能性也有所上升,而12月进行第二次降息的可能性上升至46.5%,投资者已完全预期年底前美联储将降息两次。

小企业与利率敏感行业:经济降温的关键因素

小企业面临压力

50人以下小企业占美国总雇佣的43%,小企业雇佣增量近期基本停滞

10人以下微型企业今年已损失50万个就业岗位

小企业更依赖银行贷款融资,在过去一年,小企业贷款利率维持在9%-10%之间,与政策利率挂钩,这种高利率环境对小企业经营产生较大压力。

从目前的经济指标来看:小企业雇佣意愿趋势走低,增加库存意愿下滑,与制造业新订单下滑同步

利率敏感行业引领就业市场降温

金融、法律、科技等白领高薪行业招聘热度急转直下,约占总非农就业的22% $金融ETF(XLF)$

餐饮、娱乐等基础服务业和医疗行业相对韧性较强,不过医疗行业技能准入门槛高,跨行业流动难度大,主要的变化仍为餐饮娱乐 $消费品指数ETF-SPDR可选消费品(XLY)$ $消费品指数ETF-SPDR主要消费品(XLP)$

服务业和医疗行业的相对韧性难以完全对冲金融/法律/科技等行业的就业萧条。 $健康照护类股ETF-SPDR(XLV)$

美联储降息可能性增加表现在

将转向关注就业而非通胀

离职率、职位空缺率已回落至疫情前水平

若继续下滑,可能伴随失业率上升

防止就业市场进一步放缓引发非线性变化,并且在大选背景下,货币政策面临不确定性 $标普500(.SPX)$ $纳指100ETF(QQQ)$

美国经济韧性底色未褪,预防式"浅降息"可能在年内甚至大选前启动,近期重启宽财政有望继续支撑需求韧性,而财政政策可能配合货币政策,共同支撑经济

资产配置需注意

顺周期板块:降息+财政再发力,有望带来原材料、地产、耐用消费品等行业的配置机会 $Real Estate Select Sector SPDR Fund(XLRE)$

美债:10年期利率或在4.2%-4.4%区间波动 $20+年以上美国国债ETF-iShares(TLT)$ $美国10年期国债收益率(US10Y.BOND)$ $美国20年期国债收益率(US20Y.BOND)$ $美国30年期国债收益率(US30Y.BOND)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。