老虎全球配季度报告

今天花花给大家介绍一个很稳的策略,这个策略从2005年1月回测至今(回测期为2005年1月至2019年10月,实盘期为2019年11月至今)的年化收益为10.29%,很适合追求稳定收益又希望净值回撤小的投资者投资。

来自微信公众号:新全球资产配置

前言

2020年的开局并不顺利,从年初的“中东危机”到原油谈判宣告破裂,加上现在正在全球肆虐的“新冠”疫情,“黑天鹅”一而再再而三地挑战着投资者的心理承受能力。今年第一季度,全球金融市场大起大落,很不太平,美国股指期货熔断的大场面屡见不鲜。

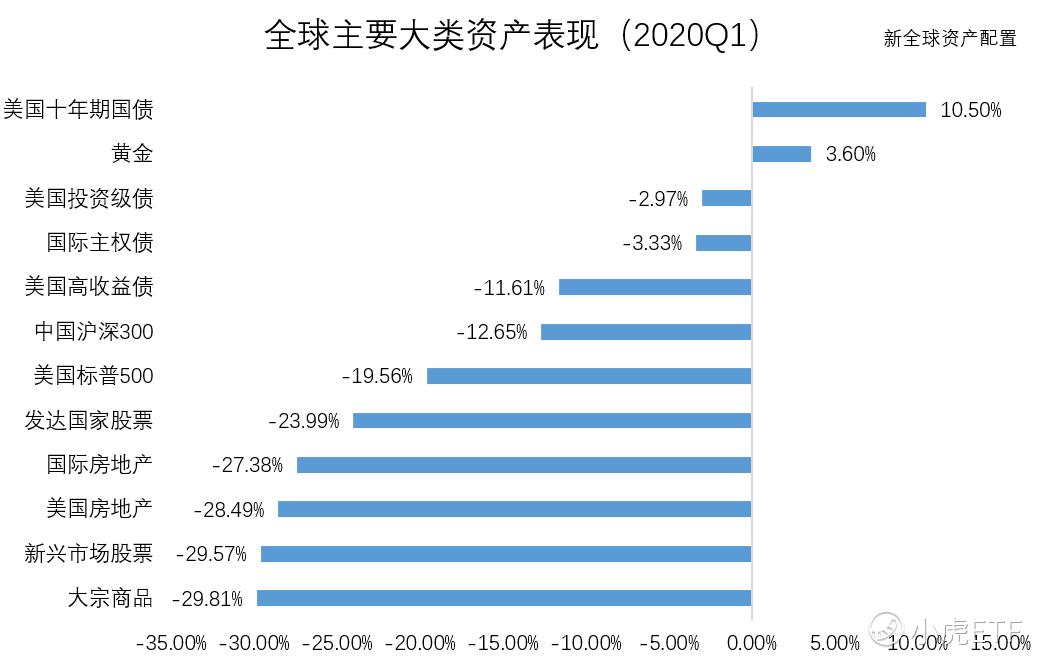

我们总结了全球各大类资产第一季度的表现,几乎全部难逃厄运,房地产、新兴市场股票、大宗商品跌幅近30%:

在此大环境下,由我们投研团队开发的老虎全球配,却取得了十分靓丽的成绩,对股债60/40策略的超额收益高达6.24%,真正做到了穿越牛熊、屹立不倒。老虎全球配专注投资于全球股票、全球债券、大宗商品、房地产和黄金等全球大类资产,以三重信号层层筛选,以科学量化严格风控,旨在为客户轻松把握时代发展机遇,实现穿越牛熊的稳定财富增长。

接下来,我们将从老虎全球配的季度实盘表现、老虎全球配持仓、市场宏观环境三个方面给大家简述该策略的运行情况。

01 老虎全球配季度表现

02 老虎全球配持仓

03 市场宏观环境简述

04 季报小结

01 老虎全球配季度表现

2020年第一季度,全球资本市场哀声连连。1月,美股标普500指数延续了去年底的疯狂,继续一路向北,屡创新高。中国A股的上证指数更是一度站上3000点阵地。然而好景不长,随着“新冠”疫情首先在中国发酵爆发,A股首当其冲,应声而下,2月3日现“千股跌停”的大场面。2月末,全球疫情大爆发,美国标普500指数在短短几周内,回撤超过30%。在3月16日,标普500指数单日重挫11.98%,创下了近30年来最大的单日跌幅!

覆巢之下,安有完卵?全球资本市场也经历了一次血洗,纷纷上演了史诗级的大跳水:日本日经指数回撤37%、新加坡海峡指数回撤33%、英国富时100指数回撤36%,原油更是雪上加霜惨遭腰斩,一个季度里回撤达68%!全球无数资产瞬间蒸发,无数财富灰飞烟灭。

全球资本市场动荡不安,央妈们重拳出击,纷纷出台了救市政策。备受关注的美联储,不仅倾其全力直接降息至0,更史无前例地推出了“无限QE”计划,速度之快、力度之大,前所未见。同时,美国政府也同步出台了财政政策的组合拳,批准了2万亿美元的经济刺激法案。截止3月31日,全球资本市场也出现了一波不小的反弹。但是疫情的阴霾仍在,经济损失仍无法估计,前路风云未定,谁又能说我们都只是过客呢?

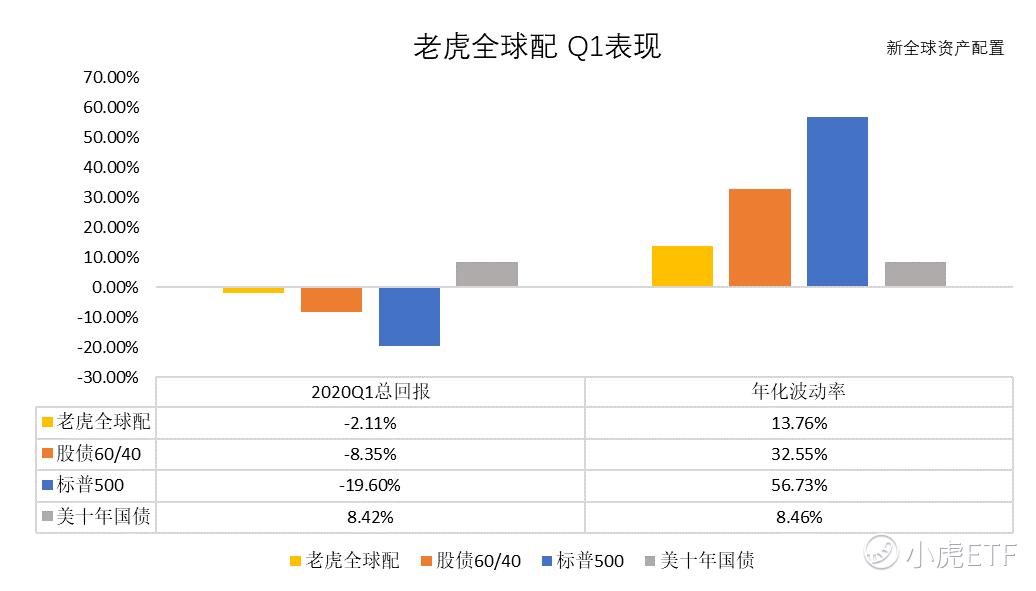

在此大背景下,经典的美国股债60/40策略,第一季度截至季末收盘也重挫8.35%!而老虎全球配却顶住了压力,通过充分的分散和精准的风控,相比之下仅下跌了2.11%。本季度中,老虎全球配对股债60/40策略的超额收益高达6.24%。不仅如此,从风险端来看,老虎全球配在本季度的年化波动率仅有13.76%,比同期股债60/40策略的32.55%,低了两倍有余。如下图所示:

- 数据来源:Bloomberg

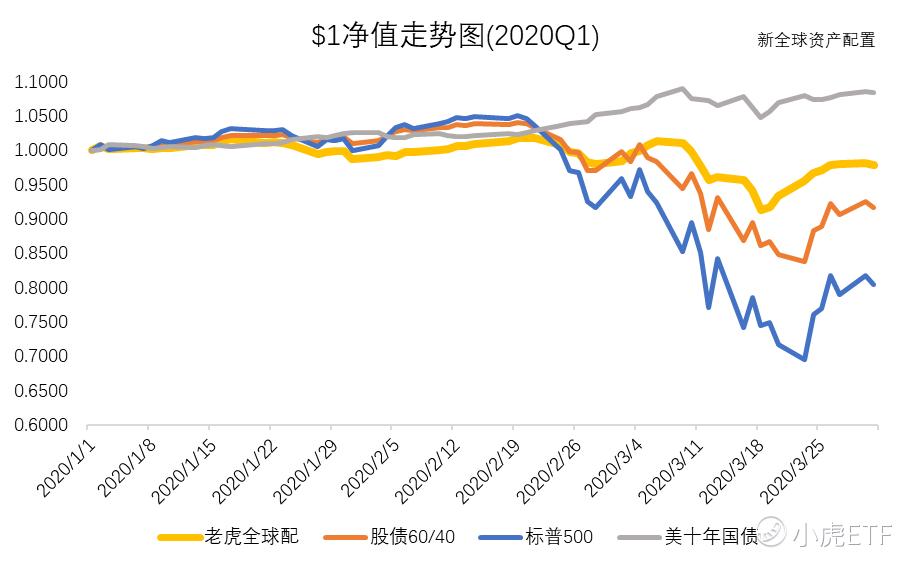

下方净值走势图展示了老虎全球配最近一季度的实盘表现,我们可以很明显地看到,老虎全球配(黄色)总体走势平缓,虽然前期略有跑输基准股债60/40(橙色)。但后期随着全球暴跌与恐慌到来,基准出现大幅回落,而老虎全球配则充分发挥了配置的优势,依然保持平稳,真正做到了穿越牛熊、屹立不倒。

- 注:比较基准美国股债60/40策略为60%标普500指数+40%美国10年国债,月度调仓;老虎全球配和基准的回测结果均基于月度调仓,回测期为2005年1月至2019年10月,实盘期为2019年11月至今。

长期来看如下图所示,从2005年1月回测至今(回测期为2005年1月至2019年10月,实盘期为2019年11月至今),老虎全球配获得的年化收益为10.29%,大幅领先同期基准股债60/40的6.79%。最大回撤上,老虎全球配的最大回撤仅仅只有7.49%,远远低于基准的28.74%。15年的总回报上,老虎全球配领先了基准一倍之多!综合相比之下,老虎全球配的优势依然非常明显。

02 老虎全球配持仓分析

- (注:下述持仓信息为策略模型回测所得的理论持仓,与实际持仓存在一定差异。)

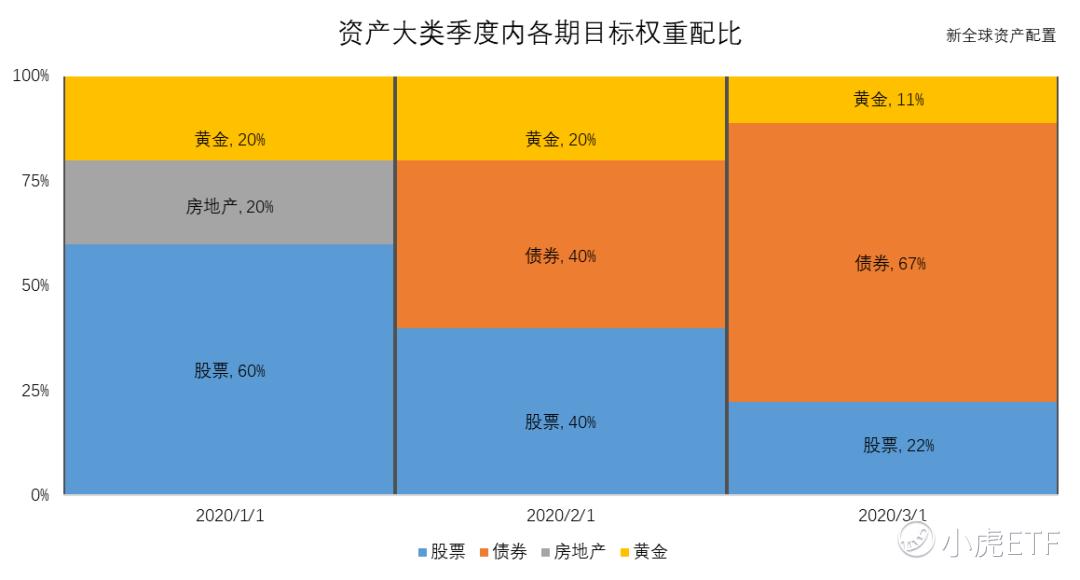

各类资产持仓比例

如上图所示,本季度报告期内的首月,策略以配置股票类资产为主,剩余配置房地产与黄金。在随后的第二个月及第三个月,策略开始增配债券类资产,其他各类资产比例逐步降低。本策略最终配置了较大比例的债券类资产,因此在新冠疫情全球蔓延引发全球市场崩盘时,有效降低了回撤。

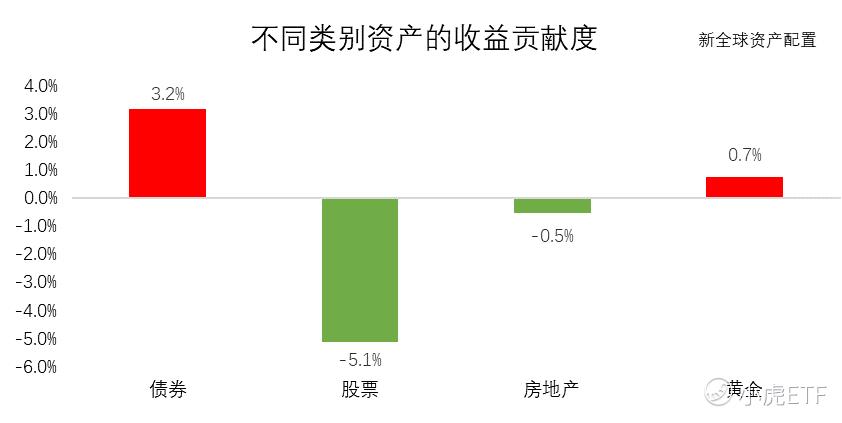

季度内持仓信息及收益贡献

老虎全球配第一季度持仓详细信息

$债券20+美公债指数ETF-iShares(TLT)$ $标普500指数ETF(IVV)$ $德银沪深300指数ETF(ASHR)$ $老虎中美互联网巨头ETF(TTTN)$ $不动产信托指数ETF-Vanguard(VNQ)$ $SPDR黄金ETF(GLD)$ $EAFE指数ETF-Vanguard MSCI(VEA)$ $债券指数ETF-iShares Barclays 7-10年(IEF)$ $债券指数ETF-iShares iBoxx投资级公司债(LQD)$

上方两图整理了本季度持仓的资产详细信息及其对策略的收益贡献。可以看到,本季度的收益主要来源于债券类资产,其收益贡献为3.2%,股票类资产产生5.1%的亏损,房地产资产和黄金资产分别产生-0.5%和0.7%的收益贡献。

03 市场宏观环境简述

我们从美联储政策和美国宏观数据、美国资本市场情况三个方面为大家解读最近的宏观环境。其中宏观数据包括经济增长、通胀水平、企业经营与制造业、就业市场、居民消费,美国资本市场情况我们从股指估值和流动性两方面来分析。

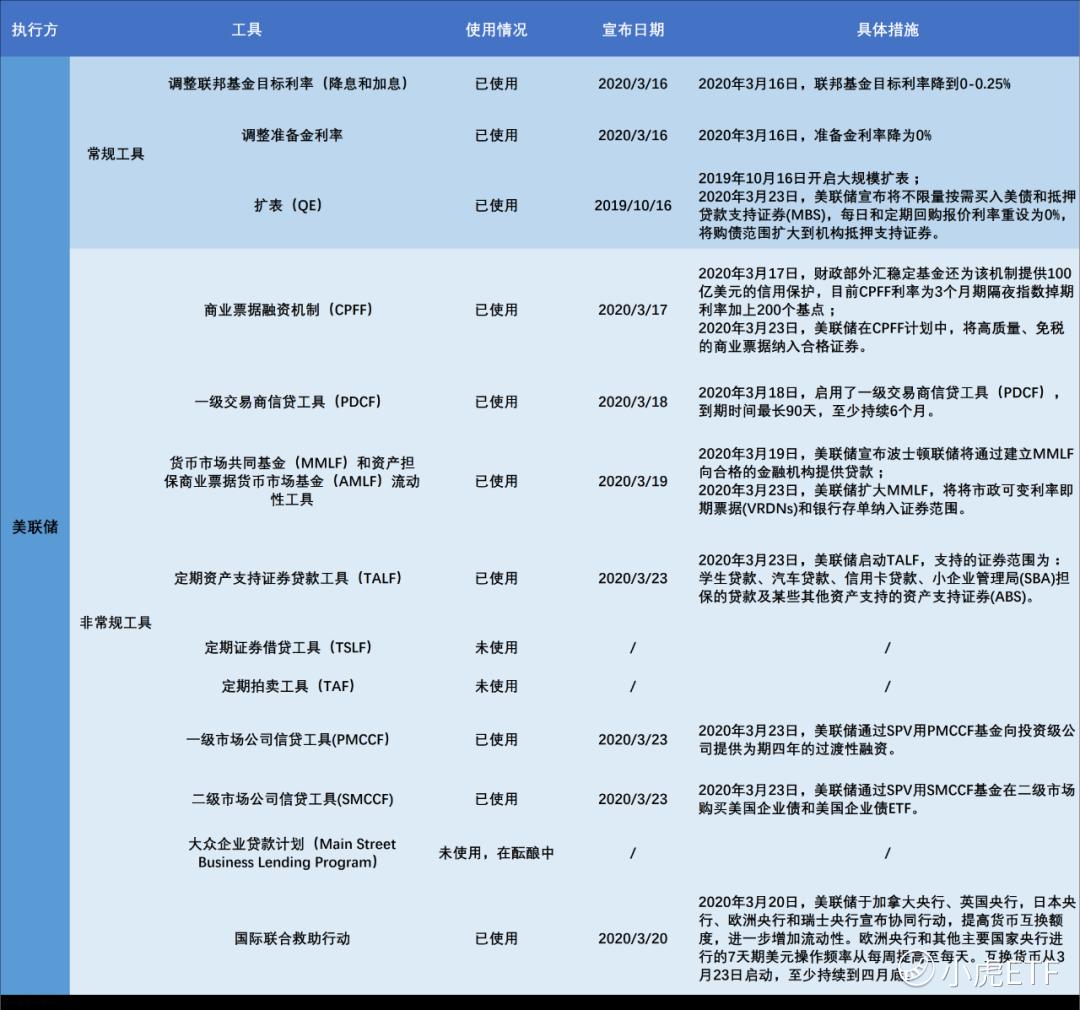

美联储政策:为稳定市场情绪,美联储快速反应

2月底以来,由于新冠疫情和石油降价的冲击,美股市场大幅回调,剧烈波动。为了应对这样的市场环境,美联储迅速反应,为隔夜拆借、商业票据、企业债等多个市场提供流动性,至3月16日已将基准利率降至0%,具体操作如下:

- 数据来源:根据市场公开信息整理

美国宏观数据

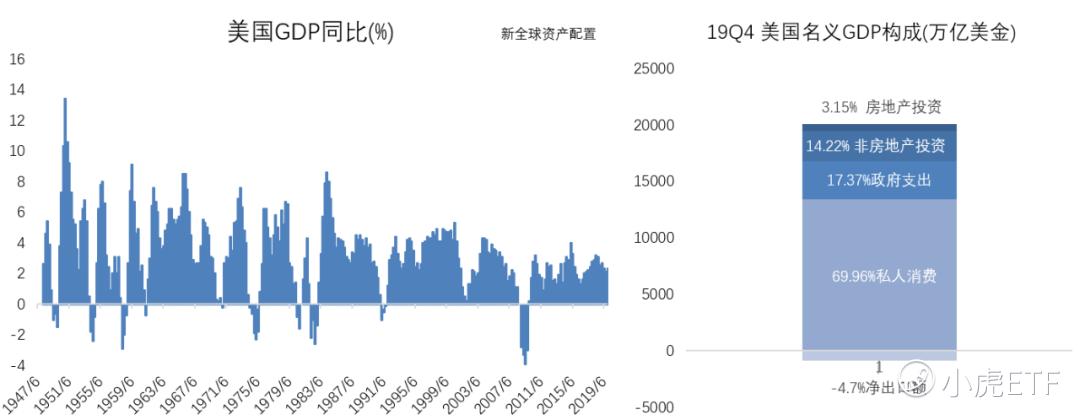

- 经济增长

美国经济生产总值2019年4季度同比增长2.3%,较上季度增长0.2%, 基本符合预期。然而2020年一季度 GDP受疫情影响增长率预期下降至1.9%,估计后续预期还会继续下调。

数据来源:Bloomberg

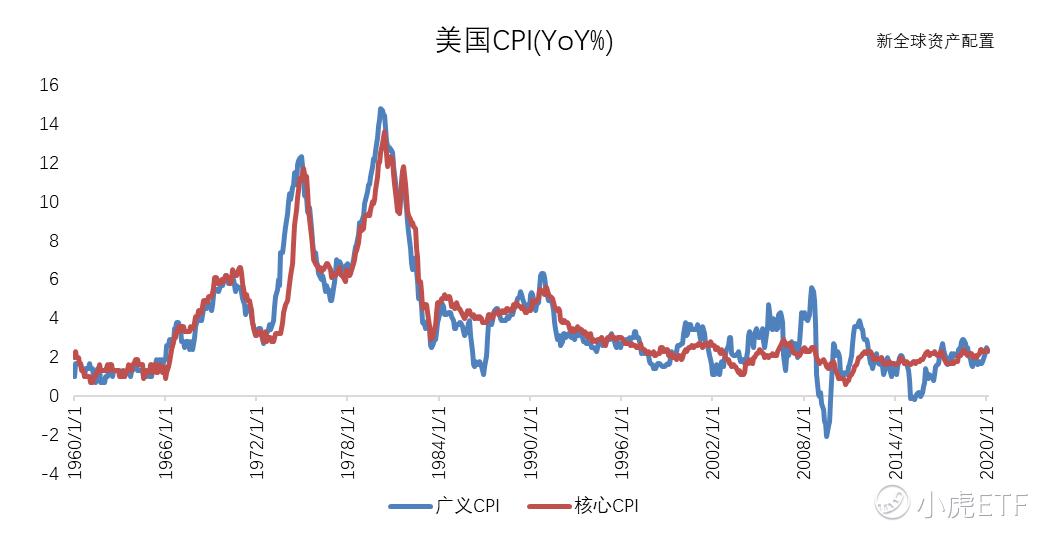

- 通胀水平

3月份数据还未公布,2月CPI指标较1月下降0.2%,目前市场对于一季度的通胀预期与去年四季度数据持平,维持在2.1%。而PCE 平减指数也与1月份数据持平。

数据来源:Bloomberg

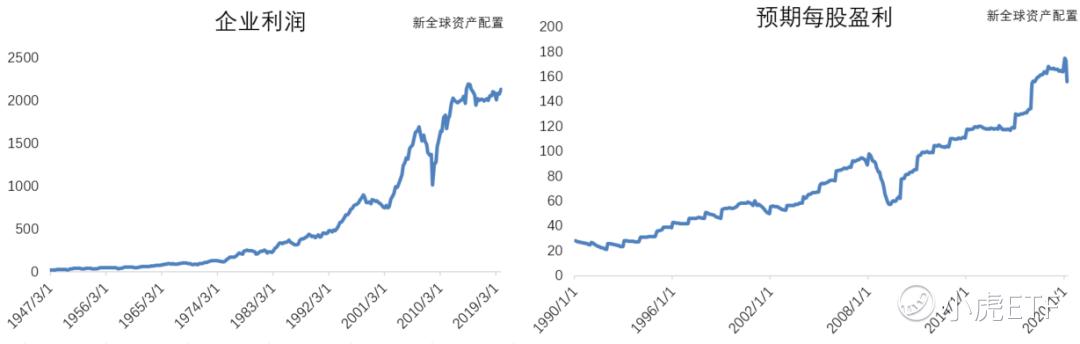

- 企业经营与制造业

在企业端,19年12月企业的利润已经有了见顶的倾向,而标普500成份股的预期每股盈利数据在3月大幅下滑,一定程度上反映了市场对今年一季度企业利润的预期。

数据来源:Bloomberg

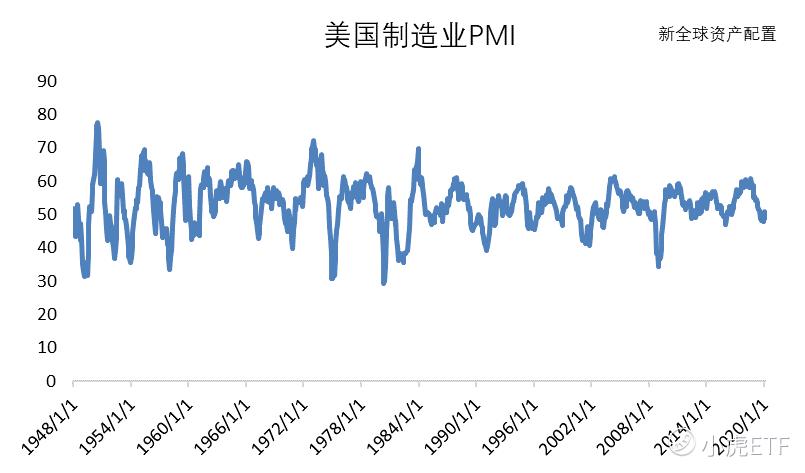

美国制造业PMI 从2016年以来,也一直下滑,直到2020年迎来小幅反弹,但由于疫情的影响,3月份数据大概率不太乐观。

数据来源:Bloomberg

- 就业市场

至2010年以来,美国的失业率稳步下降,薪酬增长率也在同步上升。2月的失业率环比下降0.2%,仍然处于低位。由于3月的就业数据还未公布,虽然2月的失业率数据欣欣向荣,但这是由于数据的滞后性导致的。

4月2日公布的首次申请失业救济的人数相比上周增长了一倍以上,连续两周创出纪录,过去两周总计申领失业金人数达到990万人,相当于2007-2009年经济衰退期间最初六个半月的总数,我们从这些数据可以看到,受新冠疫情的影响,就业市场的情况其实并不乐观。

数据来源:Bloomberg

- 居民消费

在消费端,3月末公布的咨商会消费者指数和密歇根消费者信心指数的均出现显著下滑,反映了当下美国消费者信心受到疫情的负面影响, 而还未公布的销售零售预计同比也会跟随下跌。

数据来源:Bloomberg

美国资本市场情况

- 股指估值

在股指估值方面,2月底以来的大幅下跌使标普500 的估值水平出现了明显的回调,但仍处于历史50分位点之上。从各个维度上看,标普500的估值相对发达国家、发展中国家和中国依然是最高的。更糟的是,从上面我们在企业经营与制造业部分讲到的预期每股盈利中可以看到,估值的回调并不意味着美股回到合理的估值水平。

如果4月份出来的美国公司们第一季度财报显示盈利无法高于目前已非常悲观的市场预期的话,美股的估值仍旧高企,第二季度仍旧存在较大的价格下行压力。其他国家与地区的估值也随着全球股票的普跌有所下滑。

数据来源:Bloomberg

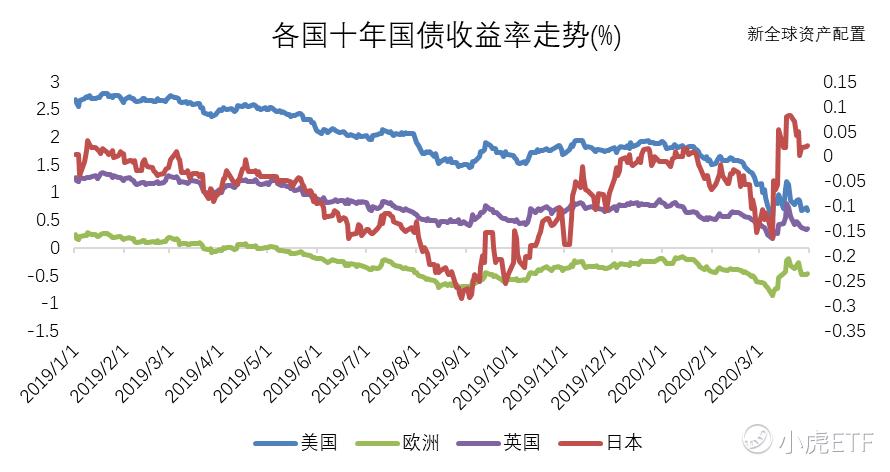

利率方面,在美联储引领下,各大经济体纷纷降息以应对新冠疫情带来的剧增的全球衰退风险,各国基准利率与十年国债利率都出现了明显下滑。其中美国变动最为明显,基准利率年初至今下降了147bps,10年国债收益率下降了125bps。值得一提的是,日本十年国债出现了反向变动,我们需要从更微观的近期收益率走势图中分析。

3月中上旬由于市场的大跌,导致流动性出现严重枯竭以及美元现金需求骤增,造成了股债大宗商品和黄金四杀的现象。债券市场的抛售使得国债收益率走高,其中日本十年国债收益率的走高更为明显,至今未回到年初的水平。

数据来源:Bloomberg

数据来源:Bloomberg

- 市场流动性

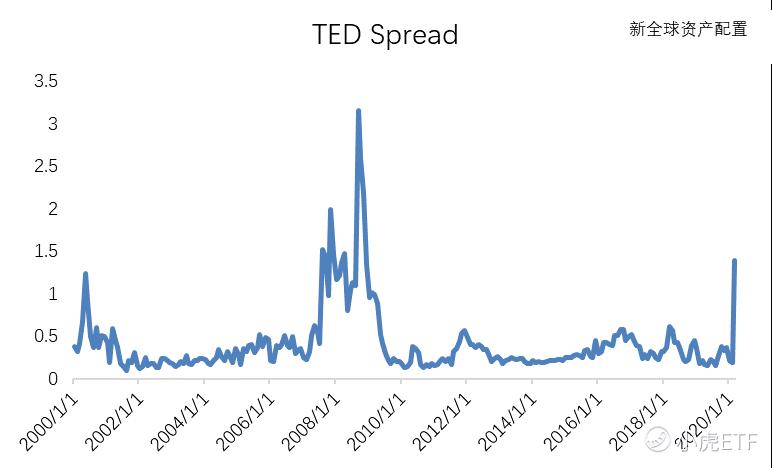

我们使用FRA/OIS 比率和 TedSpread 指标来观察市场流动性。Ted Spread是美元Libor与美国短期国债的利差。当TED Spread上行时,显示市场风险扩大,流动性趋紧,银行借贷成本提高,进而推高企业的借贷成本,代表信用状况紧缩。因此,我们可以从TED Spread的变化来观察市场流动性或信用状况。

如下图所示,美国资本市场在3月出现的一波流动性紧缺以及信贷市场紧缩情况,程度已超过世纪初的科网股泡沫时期,仅次于08年金融危机。美联储的一系列举措短期内缓解了人们对流动性的担忧,但市场的流动性还离本轮危机前的水平相差甚远。

数据来源:Bloomberg

如下图所示,FRA(forwardrate agreement)/OIS(隔夜)比率持续走高,也说明现在美元融资仍十分紧张。但随着美联储持续对市场注入流动性,我们可以看到,FRA/OIS 指标已经从高点回落许多,市场的流动性问题得到一定的缓解。

数据来源:Bloomberg

04 季报小结

以2月19日为界,美股市场在本季度前半段上演了最后的疯狂,却在后半段戏剧性地因为新冠疫情这个前所未有的黑天鹅事件,迅速地褪去了华丽的外衣,上演了连股神巴菲特都活久见的闪电崩盘。然而,估值高企、增长停滞、公司债膨胀这些潜在的风险因素,早已在最近两三年内反复被市场研究者们提及。以此为依据做空美股的机构与个人不在少数,但大多数恐怕早已倒在了黎明前的黑暗。历史的发展轨迹总是出人意料,择时之难,难于上青天。

然而,退一步海阔天空,放弃择时与预测,专注配置与风控,虽无法享受一夜暴富的刺激,却能给自己的投资组合带来稳稳的幸福。随着新冠疫情给全球供应链带来的停摆效应不断深入,引发就业市场萎缩和消费者信心的下滑,美股回到过去十年的大牛市行情希望日渐渺茫。

此时此刻,正是重新审视自己的投资逻辑与系统的最佳时刻,持有单一资产的巨大风险不言而喻。老虎全球配在全球大类资产分散化配置的基础上,辅以科学、有效和可量化的风控系统,扛住了本次十几年一遇的股、债、黄金、大宗商品、房地产全杀的危机,证明了其平平无奇的收益下穿越牛熊周期的韧劲。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 柯大虾·2020-04-12提个问题啊,为什么一定要持有资产呢?3月跌势明显时空仓和做空都可以轻松得出更高收益吧?还是说这是大资金的规矩?1举报

- 蓝白空间·2020-04-07请问小编持仓的到底是VNQ还是VNGI?文中两个地方不一样点赞举报

- Rocky188·2020-04-09这个全球配,如何购买呢?1举报

- 复兴计划·2020-04-07这个文章是花花写的吗,腻害惹点赞举报

- Cedricly·2020-04-13[微笑][微笑]点赞举报

- zydgyy666·2020-04-07赞👍点赞举报

- 富贵险中求啊·2020-04-076661举报

- king_2020·2020-04-07赞👍。点赞举报

- IreneQ·2020-04-07[财迷]点赞举报