又见神级云公司

2021年1月25日~29日美股IPO数量:11只。

$Agrify(AGFY)$大麻农业设备开发商

- 市值:约1亿

- 收入:截止2020年9月30日9个月,773万

- 利润:截止2020年9月30日9个月,亏损856万

- 发行:发行价8~10美元,计划招股280万

- 承销商:Maxim Group/ Roth Capital Partners

$易电行(EZGO)$电动车和电池销售

- 市值:约0.4亿

- 收入:截止2020年3月31日6个月,550万

- 利润:截止2020年3月31日6个月,亏损48万

- 发行:发行价4美元,计划招股280万

- 承销商:ViewTrade Securities

$Tian Ruixiang Holdings Ltd(TIRX)$ 保险产品分销公司

- 市值:约0.3亿

- 收入:截止2020年4月30日6个月,70万

- 利润:截止2020年4月30日6个月,亏损23万

- 发行:发行价4~4.5美元,计划招股300万

- 承销商:Network 1 Financial Securities

周三上市:

$Shoals Technologies Group, Inc.(SHLS)$ 太阳能线路和接线方案销售商

- 市值:约36亿

- 收入:截止2020年9月30日9个月,1.3亿

- 利润:截止2020年9月30日9个月,1937万

- 发行:之前发行价19~21美元,现发行价22~23美元,计划招股700万

- 承销商:Goldman Sachs/ J.P. Morgan/ Guggenheim Securities

周四上市:

$Qualtrics International(XM)$ 体验管理云

- 市值:约143亿

- 收入:截止2020年9月27日9个月,4.15亿

- 利润:截止2020年9月27日9个月,亏损2.5亿

- 发行:最初发行价20~24美元,更改发行价22~26美元,最终发行价27~29美元,计划招股5040万

- 承销商:MORGAN STANLEY/ J.P. MORGAN

$Ortho Clinical Diagnostics Holdings plc(OCDX)$ 诊断仪器和试剂生产商

- 市值:约45亿

- 收入:截止2020年9月27日9个月,12.49亿

- 利润:截止2020年9月27日9个月,亏损1.7亿

- 发行:发行价20~23美元,计划招股700万

- 承销商:J.P. Morgan/ BofA Securities/ Goldman Sachs/

$Vinci Partners Investments Ltd.(VINP)$ 巴西资管平台

- 市值:约8亿

- 收入:截止2020年9月27日9个月,4400万

- 利润:截止2020年9月27日9个月,2070万

- 发行:发行价16~18美元,计划招股1390万

- 承销商:J.P. Morgan/ Goldman Sachs/ BTG Pactual

$ZIM Integrated Shipping Services Ltd.(ZIM)$ 以色列国企轮船运输

- 市值:约20亿

- 收入:截止2020年9月30日9个月,26亿

- 利润:截止2020年9月30日9个月,1.57亿

- 发行:发行价16~19美元,计划招股1750万

- 承销商:Citigroup/ Goldman Sachs/ Barclays/ Jefferies/

周五上市:

$Home Point Capital Inc.(HMPT)$ 住宅抵押贷款发起人和服务商

- 市值:约27亿

- 收入:截止2020年9月30日9个月,9.6亿

- 利润:截止2020年9月30日9个月,4.2亿

- 发行:发行价19~21美元,计划招股1250万

- 承销商:Goldman Sachs/ Wells Fargo Securities/ Morgan Stanley/

$Southeastern Grocers, Inc.(SEGR)$ 连锁超市

- 市值:约6亿

- 收入:截止2020年9月30日10个月,74亿

- 利润:截止2020年9月30日10个月,2.3亿

- 发行:发行价14~16美元,计划招股890万

- 承销商:BofA Securities/ Goldman Sachs

$Trinity Capital Inc.(TRIN)$ 投融资贷款

- 市值:约3.5亿

- 收入:截止2020年9月30日9个月,3960万

- 利润:截止2020年9月30日9个月,1800万

- 发行:发行价13.5~15.5美元,计划招股760万

- 承销商:Keefe, Bruyette & Woods (Stifel)/ Wells Fargo Securities/ UBS Investment Bank

毫无疑问开盘翻倍的股票是$Qualtrics International(XM)$ ,但近期要注意大盘回调风险。

1月26日 周二Tuesday

周二上市的三只股票都比较一言难尽,就不贴在这儿了,往下拉怪麻烦的。文章链接:1月26日IPO的三只小票

1月27日 周三Wednesday

只有一只股票上市

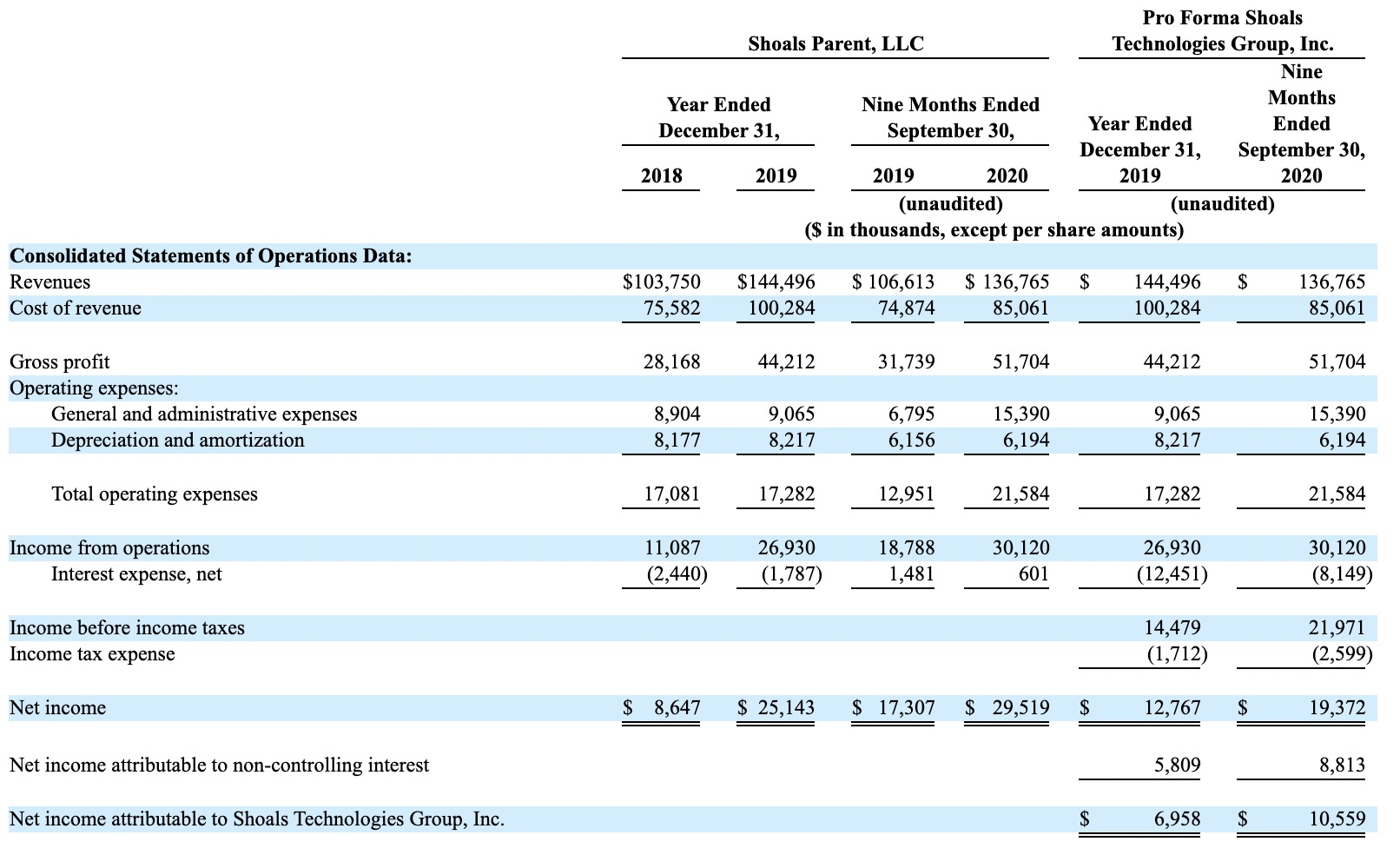

$Shoals Technologies Group(SHLS)$

是美国太阳能项目的系统电平衡或“ EBOS”解决方案的领先提供商,即太阳能线路和接线方案销售商。

EBOS即接线套装,包含将太阳能电池板产生的电流输送到逆变器并最终输送到电网所需的所有组件。在截至2020年9月30日的12个月内,美国约有54%的太阳能安装容量使用了至少一种EBOS产品。SHLS大部分收入来自销售“系统解决方案”。

EBOS组件是太阳能布局的关键产品,因为电线线路接不好很容易引起火灾事故。

公司优势在于,是行业内第一家成功实现“即插即用”EBOS系统商业化的公司,即用系统的安装成本降低43%,材料成本降低20%。

EBOS组件约占太阳能项目总成本的6%,但安装它们的人工成本可能等于或大于组件本身的成本。安装成本已从2015年太阳能项目总成本的17%增长到2020年的29%以上。因为专业电工比太阳能光伏安装工的平均小时工资高29%。

Shoals的客户包括EPC,公用事业,太阳能开发商,独立电力生产商和太阳能组件制造商。系统解决方案的合同交付期可能从一到三个月不等,系统解决方案的合同价值从几十万到几百万美元不等。主要客户来自美国,2019财年,分别来自美国和世界其他地区的客户收入的97%和3%。

大客户对营收影响很大,截至2019年财年,两个最大客户约占收入的59%,前五名客户约占收入的80%。

财报:截至2020年9月30日的9个月,与截至2019年9月30日的9个月相比,收入增长了3020万美元(28%)

截至2020年12月31日,积压订单和订单总额为1.574亿美元,分别比去年同期和2020年9月30日增长46%和13%。

- 市值:约36亿

- 收入:截止2020年9月30日9个月,1.3亿

- 利润:截止2020年9月30日9个月,1937万

- 发行:之前发行价19~21美元,现发行价22~23美元,计划招股700万

- 承销商:Goldman Sachs/ J.P. Morgan/ Guggenheim Securities/

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001831651&owner=include&count=40

一句话总结:怀念去年IPO还没被爆炒的时候,同样太阳能组件股$ATI Intermediate Holdings, LLC(ARRY)$上市市值才25亿(来看本周IPO涨幅冠军潜力股)。SHLS看着也还行,财报盈利又有两大机构认购,希望上市竞价不要太高,给散户喝口汤。

1月28日 周四Thursday

最牛逼的肯定是XM,其他三支也不是没有机会。

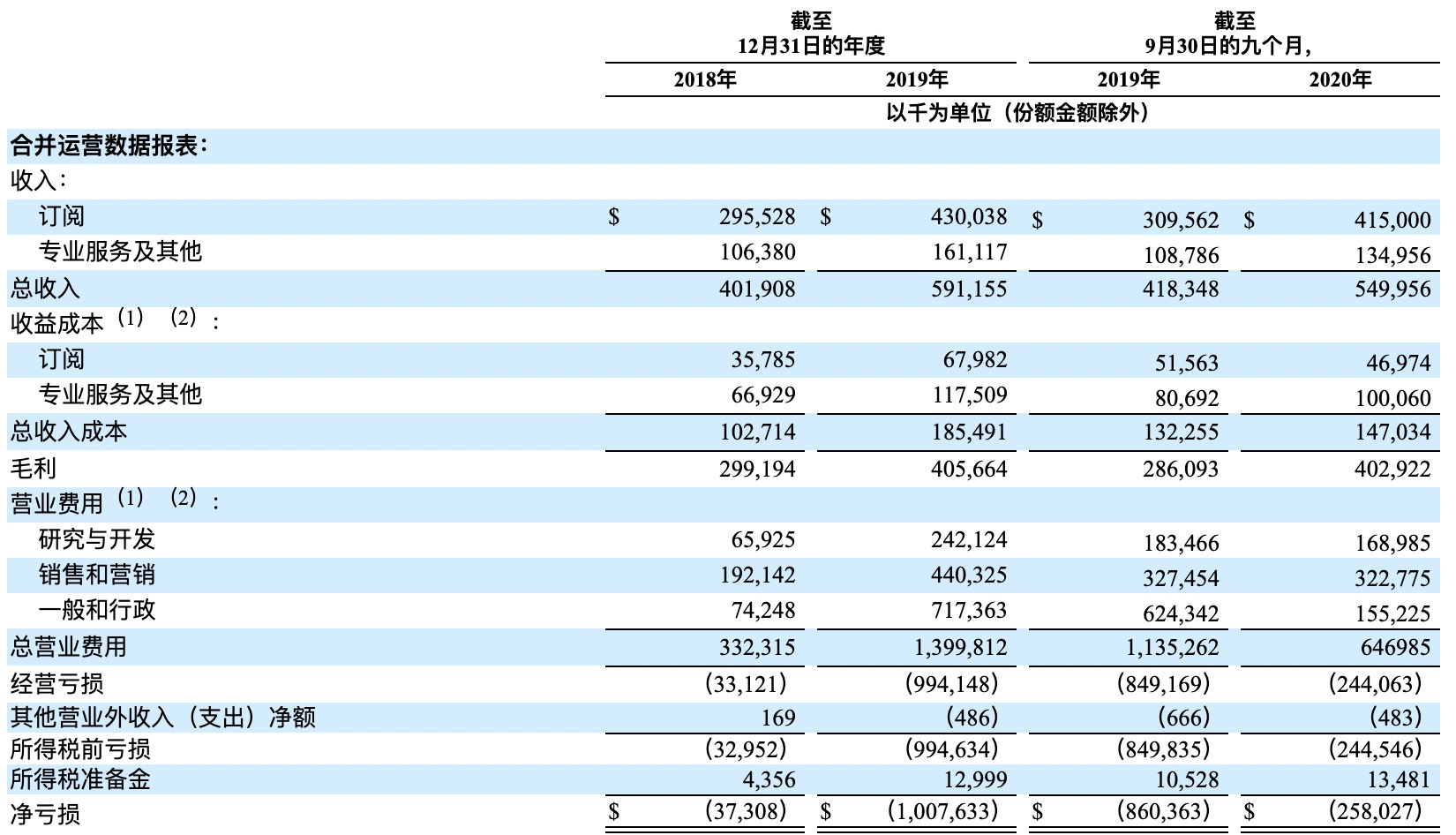

$Qualtrics International(XM)$

难得又有一家云公司上市了,最喜欢云公司了,特别好分析,数据一列大家都懂。

对于云公司来说最重要的数据就是ARR(年度经常性收入)和净保留率了。

ARR 占收入比越高、ARR 的增速越高,越容易享受高估值。从现金流估算的角度来说,ARR 的关键性在于其降低了公司业绩的不确定性,从而增加折现结果,最终提升了公司的估值水平。

而XM公司,不仅报告ARR为10万美元的用户,还报告ARR为百万美元的用户。ARR百万的公司你们能想到几个?反正我只想到了$Snowflake(SNOW)$。目前云业界普遍还是10万级别。

XM公司截至2020年9月30日,拥有1,206名ARR为100,000美元或以上的客户。此外,截至2020年9月30日,公司有64位客户的ARR为100万美元或以上,分别高于2018年12月31日和2019年12月31日的27位和43位。

最后来讲一下公司业务,XM是一家销售体验管理云软件的公司,公司产品会从各种渠道收集数据包括电话录音,并自动分析,生成反馈和操作建议。数据收集和处理并不是一项简单的工作,要不然也不会诞生百万级别的ARR了。

截至2020年9月30日,Qualtrics的 XM平台的使用客户已超过12,000位,其中包括财富100强公司的85%。

截至2018年12月31日和2019年12月31日止年度,公司收入分别为4.019亿美元和5.912亿美元,同比增长47%。

财务:

- 市值:约143亿

- 收入:截止2020年9月27日9个月,4.15亿

- 利润:截止2020年9月27日9个月,亏损2.5亿

- 发行:最初发行价20~24美元,更改发行价22~26美元,最终发行价27~29美元,计划招股5040万

- 承销商:MORGAN STANLEY/ J.P. MORGAN

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?CIK=1747748

一句话总结:所以这家公司也很不好做比较,毕竟ARR达百万级别的公司我目前只能想到$Snowflake(SNOW)$。同时符合云协同需求以及会积累庞大数据,并需要对数据进行分析和计算。

有人拿$Slack Technologies(WORK)$做对比,但我查了一下,Slack只报告10万级别的ARR,所以显然不在一个等级上。

那么我们来看$Snowflake(SNOW)$,收入2.4亿,亏损1.7亿,营收同比增长百分之百。

显然增长上,snow高出xm一个等级。所以这就很难办了,XM开盘翻倍是肯定的,但能不能继续高走我心里也没数,所以最稳妥的方法是等股价稳定之后的再启动。当然想当天交易也可以,毕竟也到财报季了,就当赌个财报前拉升了。

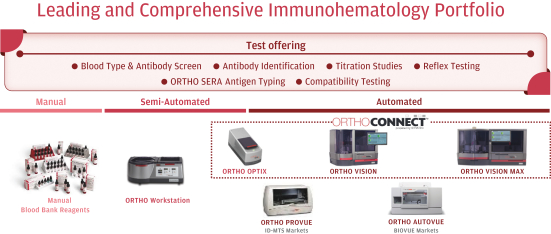

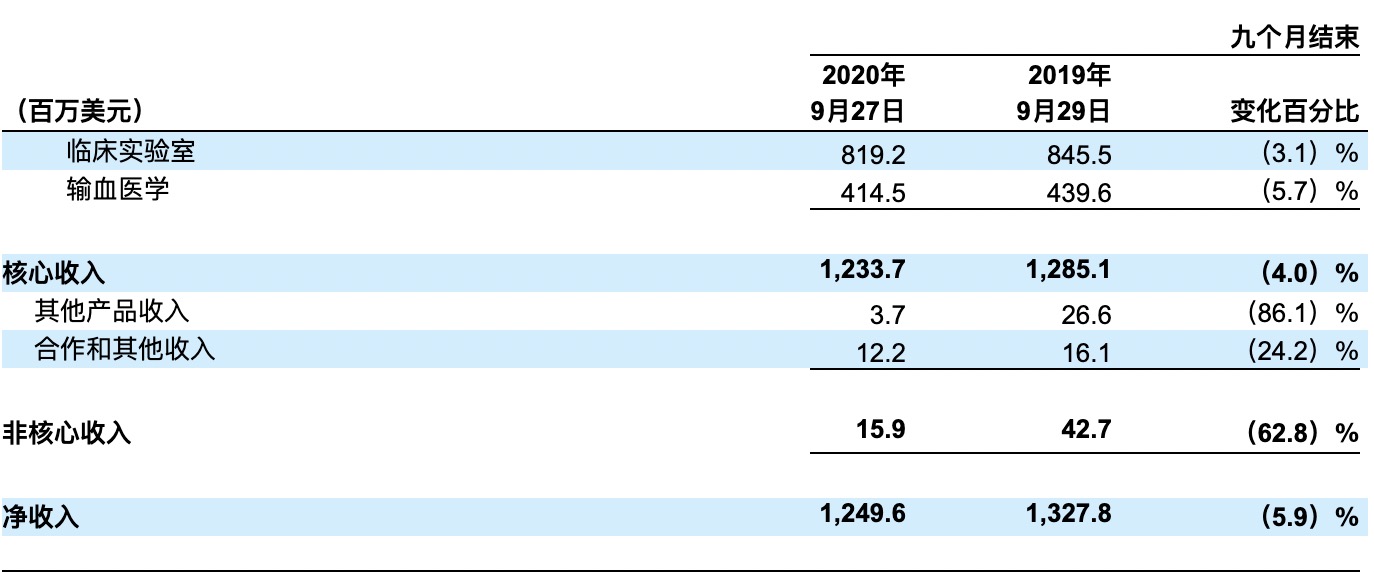

$Ortho Clinical Diagnostics Holdings plc(OCDX)$

公司为临床实验室和输血医学界提供体外诊断解决方案。诊断仪器和试剂生产商。于2014年被凯雷集团(Carlyle Group)以38.931亿美元从强生(Johnson&Johnson)手中收购。

商业模型是剃刀模式,根据长期合同,为客户提供一系列自动化仪器以及配套试剂和其他消耗品。截至2020年9月27日,已安装约20,000台仪器,自2019年9月以来增加了约5%。而预计从2020年到2024年,诊断试剂的复合年增长率(CAGR)也约为5%。

公司业务部门分为两部分,临床实验室和输血医学

临床实验室专注于临床化学和免疫测定仪器和测试,以检测和监控广泛治疗领域的疾病进展。旗舰临床实验室平台通常放置在集中的高通量测试场所(医院和实验室)和分散的低通量场所(医师办公室,诊所和专业机构

可自动进行血型的血型和血清学疾病筛查。此外,公司为血容量较小或需要测试自动化的血库客户出售半自动ORTHO工作站。

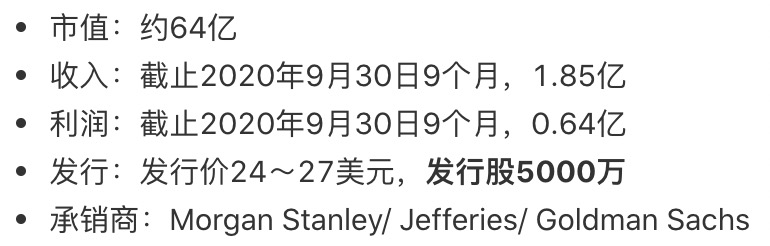

- 市值:约45亿

- 收入:截止2020年9月27日9个月,12.49亿

- 利润:截止2020年9月27日9个月,亏损1.7亿

- 发行:发行价20~23美元,计划招股700万

- 承销商:J.P. Morgan/ BofA Securities/ Goldman Sachs/

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?CIK=1828443

一句话总结:诊断公司之前已经上市好几家了,大家可以浏览上市当日分时线判断一下:

$Maravai LifeSciences Holdings, Inc.(MRVI)$客户有5000多家,包括全球前20大生物制药公司。可满足客户对核酸生产,生物制剂安全性测试和蛋白质检测的需求。

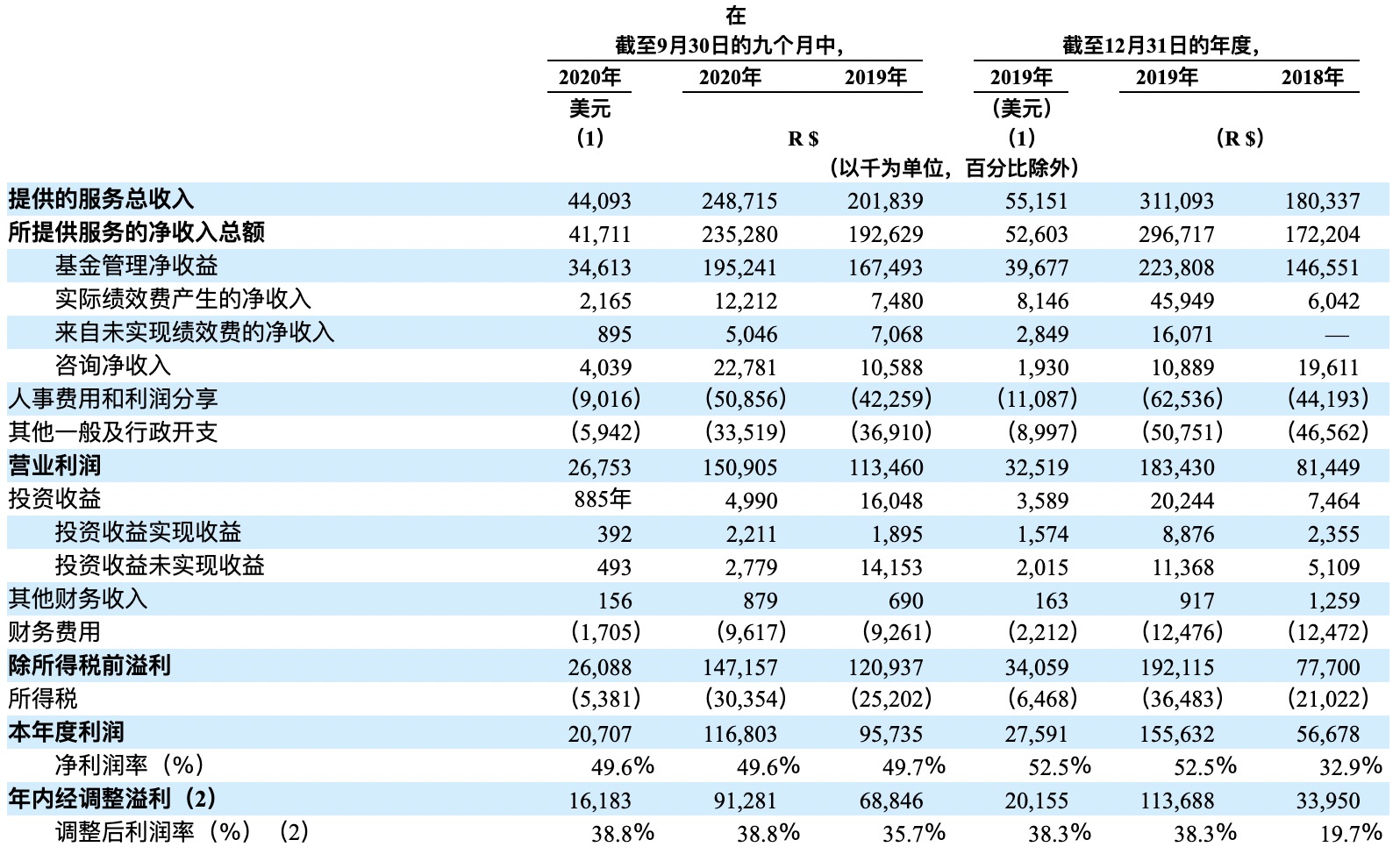

$Vinci Partners Investments Ltd.(VINP)$

Vinci Partners是巴西资管平台公司,成立于2009年。业务部门包括私募股权,公共股本,房地产,信贷,基础设施,对冲基金以及投资产品和解决方案。

资管规模:

财务:

- 市值:约8亿

- 收入:截止2020年9月27日9个月,4400万

- 利润:截止2020年9月27日9个月,2070万

- 发行:发行价16~18美元,计划招股1390万

- 承销商:J.P. Morgan/ Goldman Sachs/ BTG Pactual

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?CIK=1826286

一句话总结:比上周亏损的那家拉美资管$Patria Investments Ltd(PAX)$强多了,而且胜在市值小,不过涨跌幅可能也就那回事。

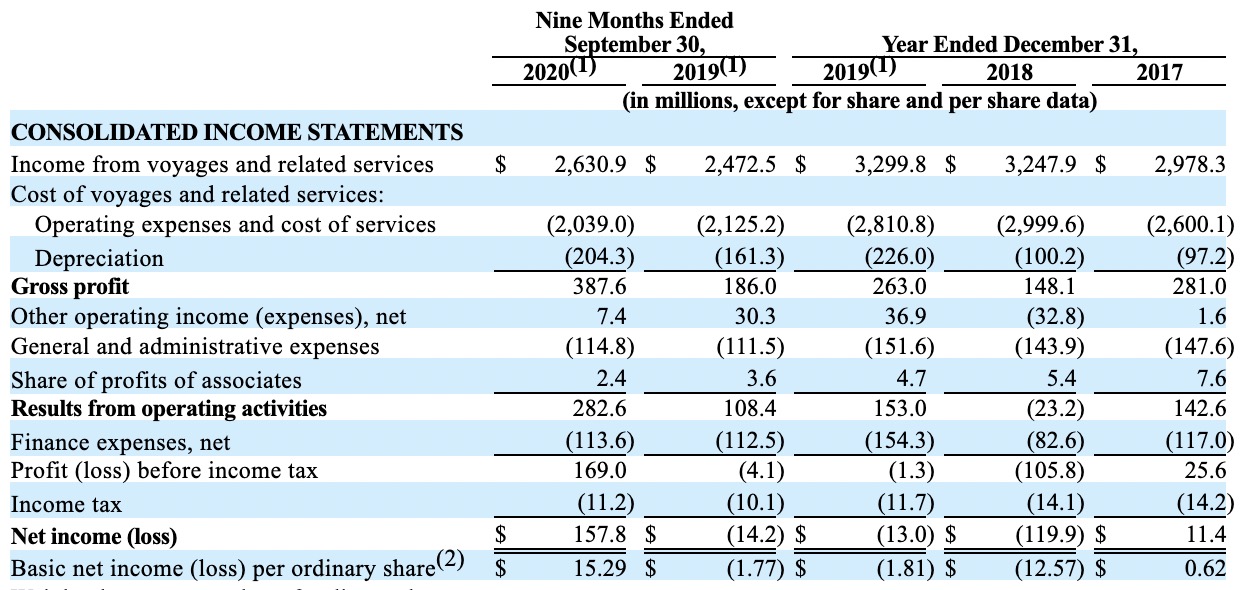

$ZIM Integrated Shipping Services Ltd.(ZIM)$

是一家全球轻资产集装箱班轮运输公司,公司于1945年在以色列成立。截至2020年9月30日,船队拥有70艘船,其中69艘都是租的。

船队在五个地理贸易区中运作,提供了全球覆盖。这些贸易区包括(截至2020年9月30日的9个月):(1)跨太平洋(占运载集装箱单位的39%),(2)大西洋(22%),(3)苏伊士(12%),(4)亚洲内部(21%)和(5)拉丁美洲(6%)。为了应对电子商务的增长趋势,公司最近推出了两种新的优质高速服务,为货物提供空运的替代方案。

租用的船舶中有78.3%处于租赁状态,剩余租赁期限为一年或更短(按集装箱单位容量计算为71.2%)。短期租船安排使公司能够预期或响应不断变化的市场状况而迅速调整产能。

公司以大客户服务为主,2019年,10个最大客户约占货运收入的15%,50个最大客户约占货运收入的32%。2019年前20名客户中有75%与公司的关系持续了超过10年。

公司致力于改善数字能力,以增强商业和运营卓越性。最近的一些例子包括:(i)通过阿里巴巴(Alibaba.com)与阿里巴巴(Alibaba)建立战略合作,以增强对其客户和服务提供商的物流服务。(ii)eZQuote,一种数字工具,使客户能够以固定的价格和有保证的条款接收即时报价;(iii)提单B / L,这是一个在线工具,允许出口用户查看,在线编辑和批准其提单,而无需与代表交谈;(iv)ZIMGuard,一种基于人工智能的内部工具,旨在实时检测危险货物的可能错误申报。

影响航程及相关服务收入的因素主要有市场波动,贸易摩擦,货物运载量和运费。

财务:

- 市值:约20亿

- 收入:截止2020年9月30日9个月,26亿

- 利润:截止2020年9月30日9个月,1.57亿

- 发行:发行价16~19美元,计划招股1750万

- 承销商:Citigroup/ Goldman Sachs/ Barclays/ Jefferies/

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001654126&owner=include&count=40

一句话总结:不太了解轮船运输,但我看海运这个板块最近都涨的不错$Matson Inc(MATX)$$环球租船(GSL)$,看当天开盘情况吧。

1月29日 周五Friday

感觉都一般,但我比较想知道父亲和儿子一起当管理层的$Trinity Capital Inc.(TRIN)$是什么走势。

$Home Point Capital Inc.(HMPT)$

住宅抵押贷款发起人和服务商,公司贷款既to b也to c,也就是既搞贷款批发业务,也做贷款零售业务。

截至2020年9月30日的十二个月中,通过经纪人合作伙伴网络发放的贷款总额达463亿美元。这意味着自2018年以来的年化增长率为133%。

业务分为两个部分:发起和服务

发起部门中,有三种不同的生产渠道采购贷款:直接,批发和代理。直接渠道为公司的现有服务客户提供了各种融资选择。批发渠道包括抵押贷款,这些抵押贷款来自全国近5,000个经纪合作伙伴的网络。代理渠道包括封闭式和有抵押抵押,这些抵押是从可信赖的通讯伙伴网络购买的。

截至2020年9月30日和2019年9月30日止的九个月,发起业务分部的毛利润分别为7.919亿美元和6040万美元。

服务部门由我们的Originations部门产生的服务贷款组成,公司保留了服务权利。服务包括收集贷款,汇款本金和利息支付给投资者、管理托管基金支付抵押贷款相关的费用。

截至2020年9月30日和2019年9月30日的九个月,服务分部分别产生亏损3170万美元和盈利2,150万美元的贡献边际

财务:截至2020年9月30日的9个月,发放了380亿美元的抵押贷款,而截至2019年9月30日的9个月,发放了140亿美元的抵押贷款,同比增长171.9%

- 市值:约27亿

- 收入:截止2020年9月30日9个月,9.6亿

- 利润:截止2020年9月30日9个月,4.2亿

- 发行:发行价19~21美元,计划招股1250万

- 承销商:Goldman Sachs/ Wells Fargo Securities/ Morgan Stanley/ UBS Investment Bank/ Credit Suisse/ J.P. Morgan/ BofA Securities

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?company=Home+Point+Capital&match=&filenum=&State=&Country=&SIC=&myowner=exclude&action=getcompany

一句话总结:比较尴尬,之前也有两家抵押贷款公司想上市:$Caliber Home Loans, Inc.(HOMS)$$AmeriHome, Inc.(AHM)$ 然而没上成。

$Guild Holdings Company(GHLD)$倒是上市成功了,但表现非常一般。

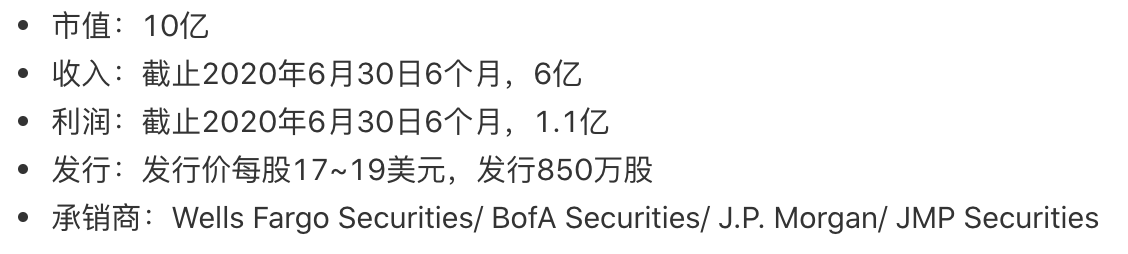

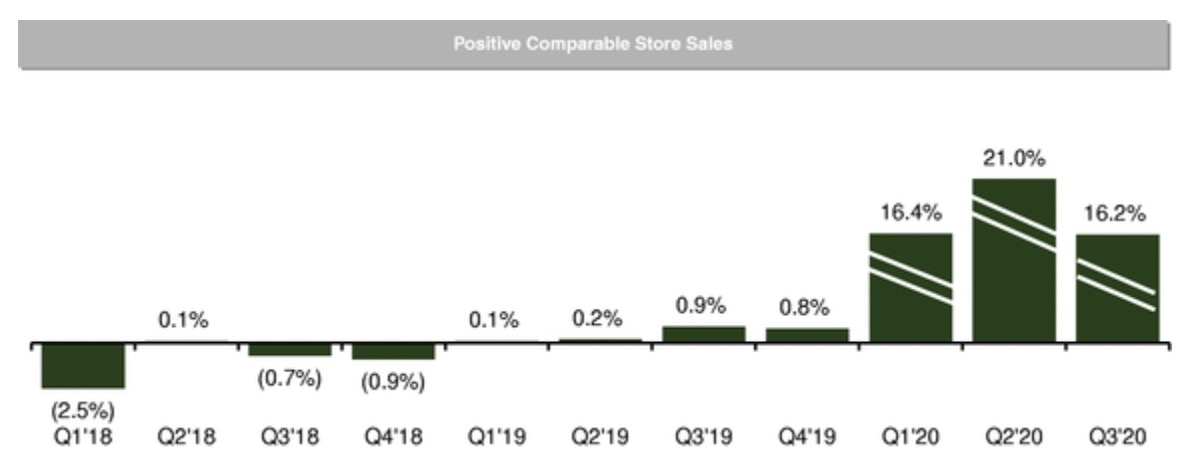

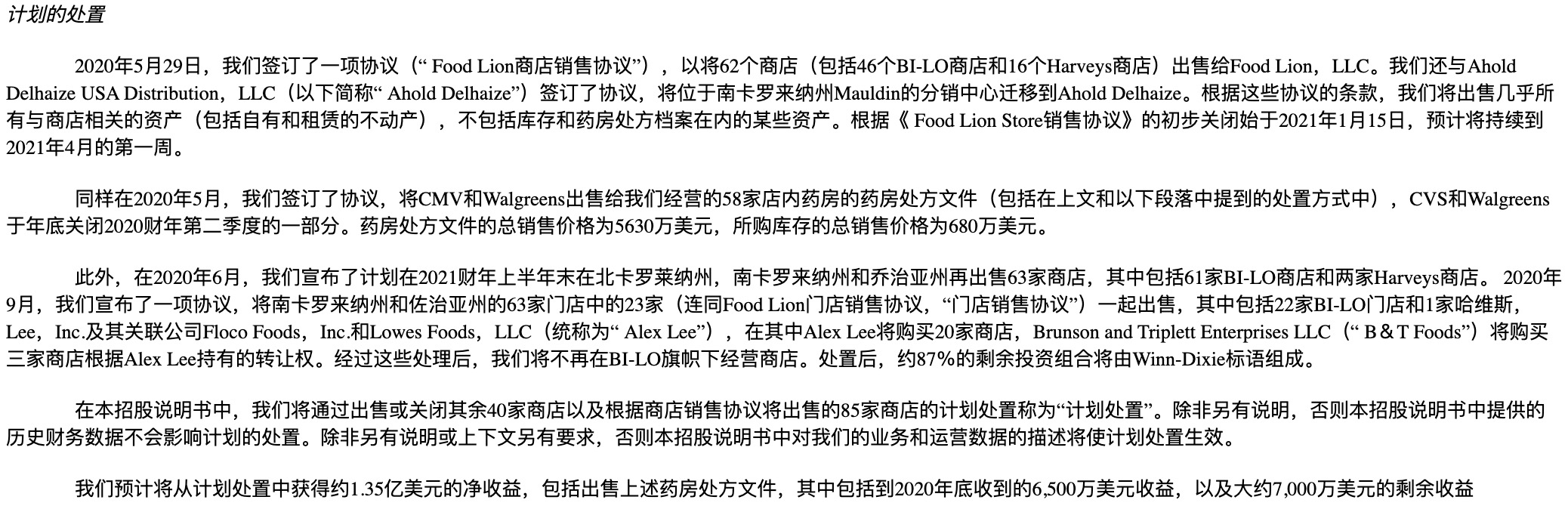

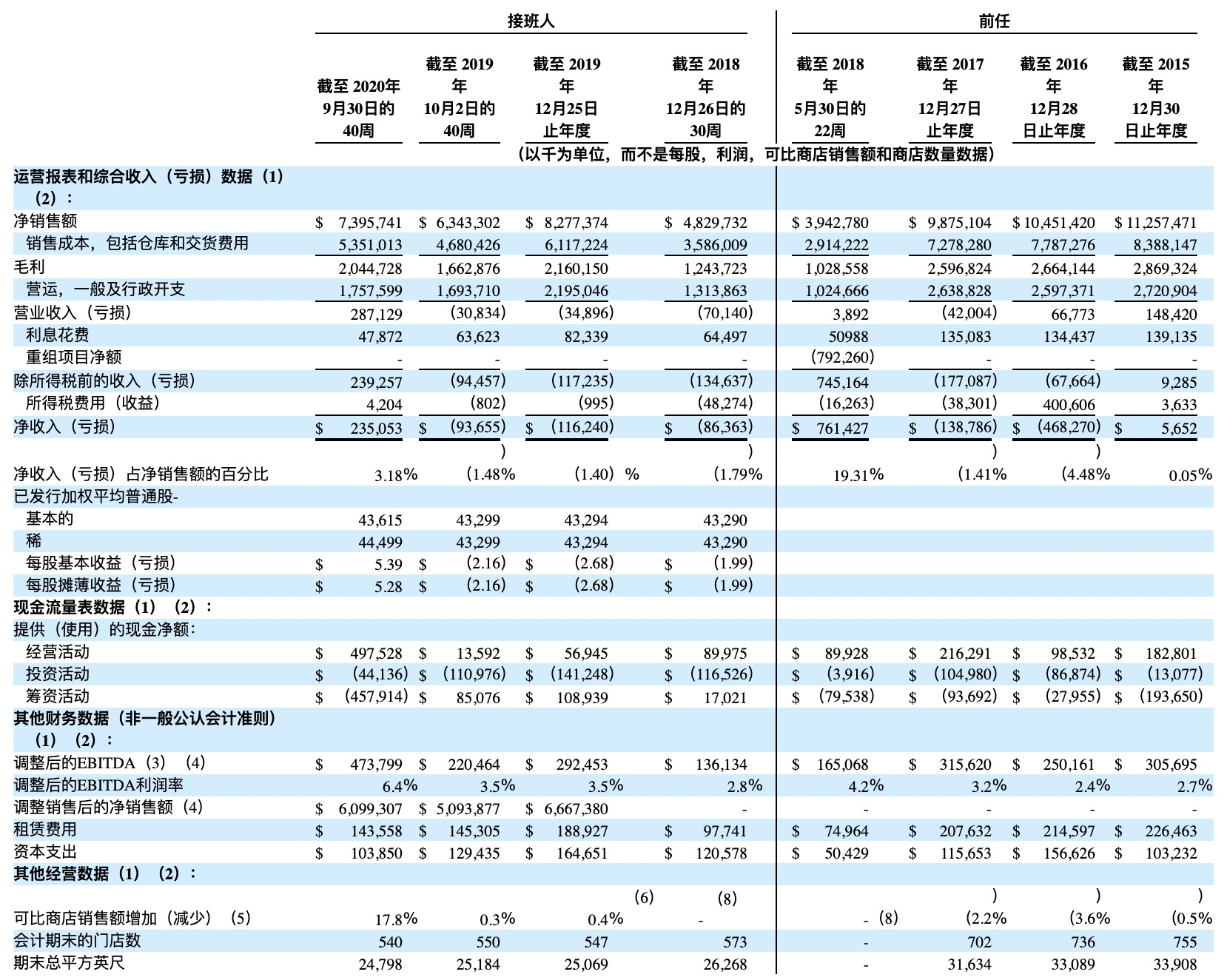

$Southeastern Grocers, Inc.(SEGR)$

创建历史超过95年的连锁超市,店面主要分布在美国东南部,包括佛罗里达州,乔治亚州,阿拉巴马州,路易斯安那州和密西西比州等地,覆盖了超过700万活跃客户。

- 市值:约6亿

- 收入:截止2020年9月30日10个月,74亿

- 利润:截止2020年9月30日10个月,2.3亿

- 发行:发行价14~16美元,计划招股890万

- 承销商:BofA Securities/ Goldman Sachs

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001587205&owner=include&count=40

一句话总结:虽然$艾伯森(ACI)$上市时表现不好,但最近涨的不错,从板块情况来看应该是食品零售行业反弹,所以虽然这家公司一言难尽,但估计上市后肯定有机会好好表现一番。

$Trinity Capital Inc.(TRIN)$

是一家专业贷款公司,向成长阶段的公司提供融资,包括贷款和设备融资,客户包括风险投资公司和具有机构股权投资者的公司。

投资目标是通过投资产生当期收入,并在较小程度上产生资本增值。寻求实现投资目标的方法是进行主要包括定期贷款和设备融资的投资,并在较小程度上进行流动资金贷款,股权和与股权相关的投资。

财务:

- 市值:约3.5亿

- 收入:截止2020年9月30日9个月,3960万

- 利润:截止2020年9月30日9个月,1800万

- 发行:发行价13.5~15.5美元,计划招股760万

- 承销商:Keefe, Bruyette & Woods (Stifel)/ Wells Fargo Securities/ UBS Investment Bank

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?CIK=1786108

一句话总结:没见过的IPO种类,招股书格式是N-2,而不是S-1或F-1,封闭式基金才会递交这种格式的招股书;父子管理层也是头一次见,不好评价,观望。

—————上周回顾———————

其实上周最大的IPO是周三上市的拜登[暗中观察],然后建材板块集团突破导致建筑公司涨的比奢侈品还好。

——————打新必看——————

老虎美股IPO认购操作指引

———无法打新,当天直接买入必看———

哇这个股票太好了但为什么我当天就被套了

空白支票公司是什么,如何交易?

免责声明:本文充斥对公司的个人偏见和个人经验主义判断,但这样写起来比较爽也方便交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$Qualtrics International(XM)$ wsb这么一搞,转移了市场注意力,ipo价格都回归正常了。真不容易啊,好久没看到涨幅这么低的云公司了[眼眼] [眼眼] [眼眼]