眼花缭乱,康圣环球等9只港股如何排兵布阵?

昨天和今天又有几只港股开启招股,目前在招股的一共有9只了。梅姨在《排兵布阵,康诺亚、小鹏、朗诗、亚朵怎么打?切记钱要用在刀刃上!》中,已经说过对康诺亚-B$康诺亚-B(02162)$ 、小鹏汽车$小鹏汽车-W(09868)$ 、朗诗绿色生活$朗诗绿色生活(01965)$ 的看法了。

下面先简单看看昨天和今天招股的几只新股,最后梅姨会汇总一张表格方便大家查看~

一、几只新股打谁不打谁?

1、康圣环球

首先,这只票7月7日才截止认购,如果打的话,奈雪和归创通桥的资金都可以接上。换句话说,到时候在大家都有钱的情况下,打了也未必能中。

那么作为临床特检第一股的康圣环球$康圣环球(09960)$ 真像大家说的那么好吗?我们来看看~

其实分析打新能学到不少新东西,你会知道原来世界上有这么多以各种方式赚钱的企业。

比如,康圣环球就说自己是中国领先的独立临床特检服务商。

那么什么是特检呢?

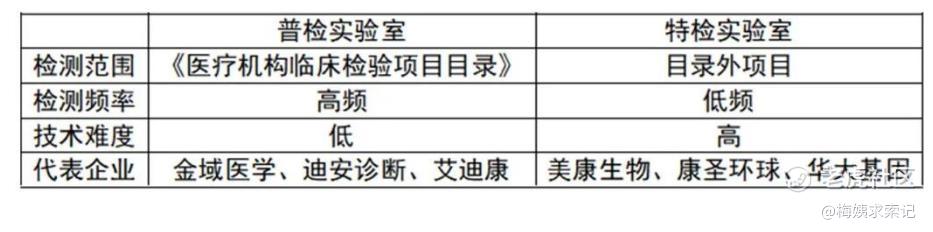

首先,把那些独立于医院之外,从事临床检验或是病理诊断和服务的医疗机构,叫做独立医学实验室,也叫第三方医学实验室,简称ICL。ICL主要利用学科检验技术对血液、体液、分泌物、组织、毛发等机体成分及附属物进行检测,为临床医生提供客观的检验结果。

而ICL又分为普检实验室和特检实验室。

普检检测频次较高,但技术难度低,行业壁垒低,ICL企业一般都能做,企业主要靠跑量低价取胜,市场规模较大;代表企业包括大家熟悉的金域医学和迪安诊断。

特检检测就不同了,首先他的技术门槛高,不是谁都能做,所以有一定的行业壁垒,但同时检测频次也低,毕竟没有那么多病人需要这种特殊检测,所以市场规模此前是低于普检的。而康圣环球就是针对特检的ICL。

所以,有人拿康圣环球和金域医学、迪安诊断比较,其实是没啥可比性的,毕竟康圣是做特检,金域和迪安普检更多一些。

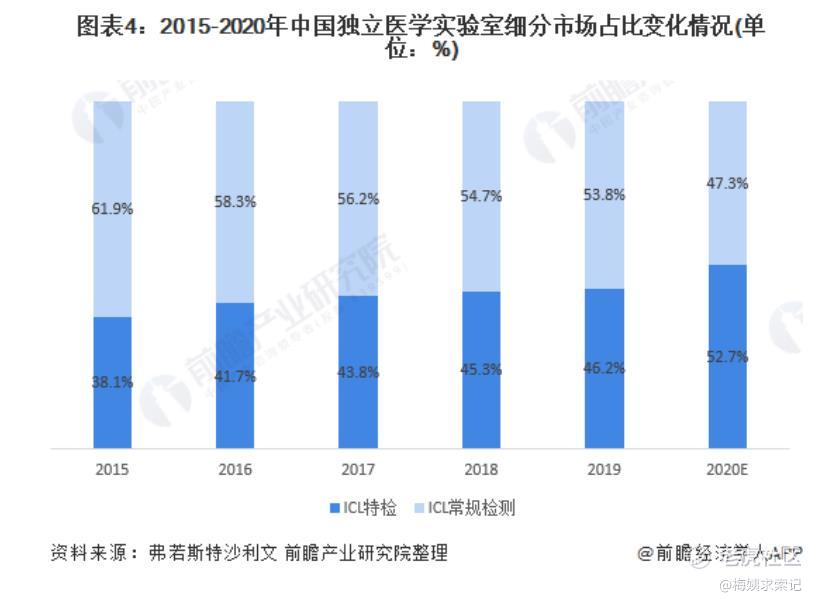

但是,从前瞻产业研究院的一份数据来看,近几年特检的市场规模也有后来居上的趋势,同时特检的市场增速也远远超过了普检。尤其2020年特检的市场规模首次超过了普检,达到52.7%。

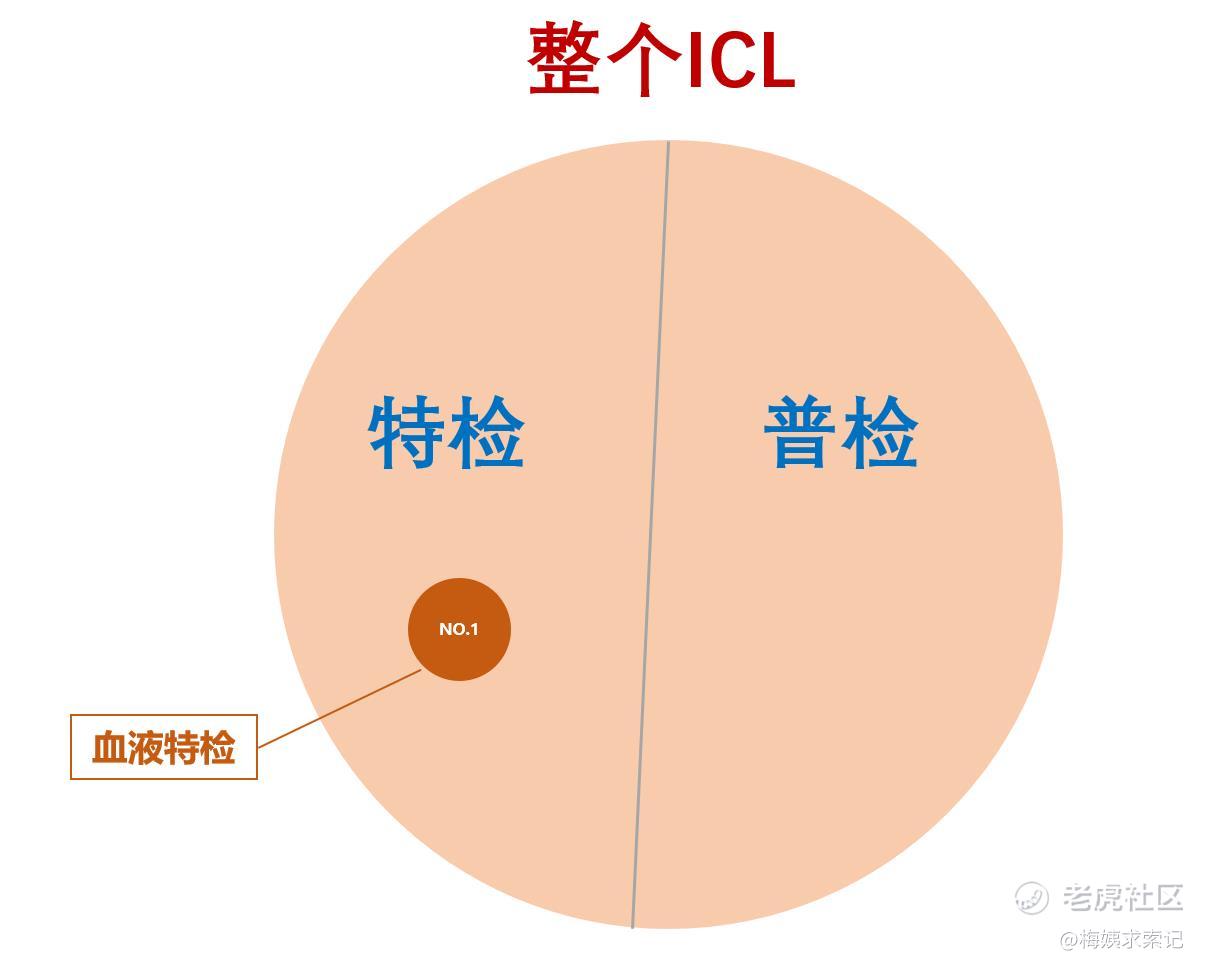

虽然特检的市场规模在扩大,但是,在特检领域,康圣环球的地位似乎也一般,只在特检公司中排名第5。

不过,康圣环球的优势在于,他是特检下面又一个细分领域——血液学特检的NO.1,占有血液学特检42.3%的市场份额。

这种关系就好像这样:

所以,康圣环球也算是个细分市场的龙头。而且,好在,这个细分行业是有一定护城河的!

就像前面说的,特检行业本身就是有护城河的,对于技术、人才的要求都比较高,血液特检也是如此。

梅姨觉得有护城河这点很重要,这也是梅姨觉得康圣环球可以打的最主要的原因。

但现在的问题是,血液特检这个细分市场规模有多大增长空间呢?

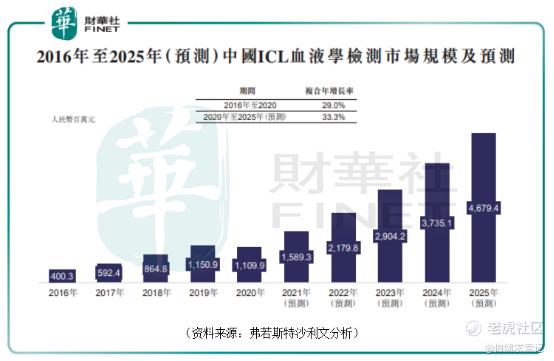

根据弗若斯特沙利文数据,2020年,中国ICL血液学检测市场规模为11.1亿元,而2016年的市场规模为4亿元,期间的复合年增长率为29%。预计将进一步增加至2025年的46.79亿元,自2020年至2025年的复合年增长率为33.3%。

如果按照这个市场增速,康圣环球未来发展还是可以展望一下的。

康圣环球2018-2020年的营收分别为7.06亿、8.32亿和8.91亿人民币,经调整的净利润分别为1885.3万元、5332.6万元、9197.9万人民币,增速尚可。

那么康圣环球发行估值贵不贵呢?

康圣环球本次发行市值77.88-88.57亿港币,约合64.8-73.69亿人民币,按照2020年9197.9万人民币的净利润计算,康圣环球的市盈率PE约70-80倍!

考虑到我们看重的是他的成长性,我们再来算一下市销率PS。按照2020年8.91亿人民币的营业收入算,康圣环球的市销率PS约为7.27-8.27!

不明白估值的朋友,建议回看《到底什么是估值?估值的本质是什么?》《时代天使怎么打?不妨仔细算算估值贵不贵!》

好在康圣环球有几家可以对标的特检公司,那就是已经在我大A股上市的华大基因、美康生物、贝瑞基因、凯普生物。梅姨专门查了一下这几家的数据,整理了一张表格:

我们看到,从市盈率的角度,康圣环球的估值肯定是贵的。但是,考虑到这个行业的成长性,如果我们看PS的话,康圣环球估值只能说不便宜,但也没有到贵的离谱的地步。如果下限定价,PS和凯普生物和贝瑞基因还差不多。

但估计这货怎么可能下限定价呢,上限定价是大概率的事。那8.27的市销率还是贵了一些。

综合以上吧,梅姨觉得康圣环球,赛道是好赛道,也有一定的护城河,公司基本面也OK,但估值还是略贵了一些。但打还是要打的,不然这波行情也真的没什么可打的了……梅姨初步计划用2成资金全力上吧。

2、优趣汇控股

优趣汇$优趣汇控股(02177)$ 是一只发行市值只有19.68-25.46亿的中小盘股,一手入场费3100港币。

优趣汇专注于日本快速消费品品牌的代运营,包括美妆产品、个人护理产品、母婴产品及健康产品等。号称在日本品牌快速消费品电子商务提供商中,中国排名第一。

但梅姨之前说过,只要赛道足够细分,谁还不是个第一呢,所以这种细分没啥意义~

那就扩大范围来看看,看看整个电商代运营行业~

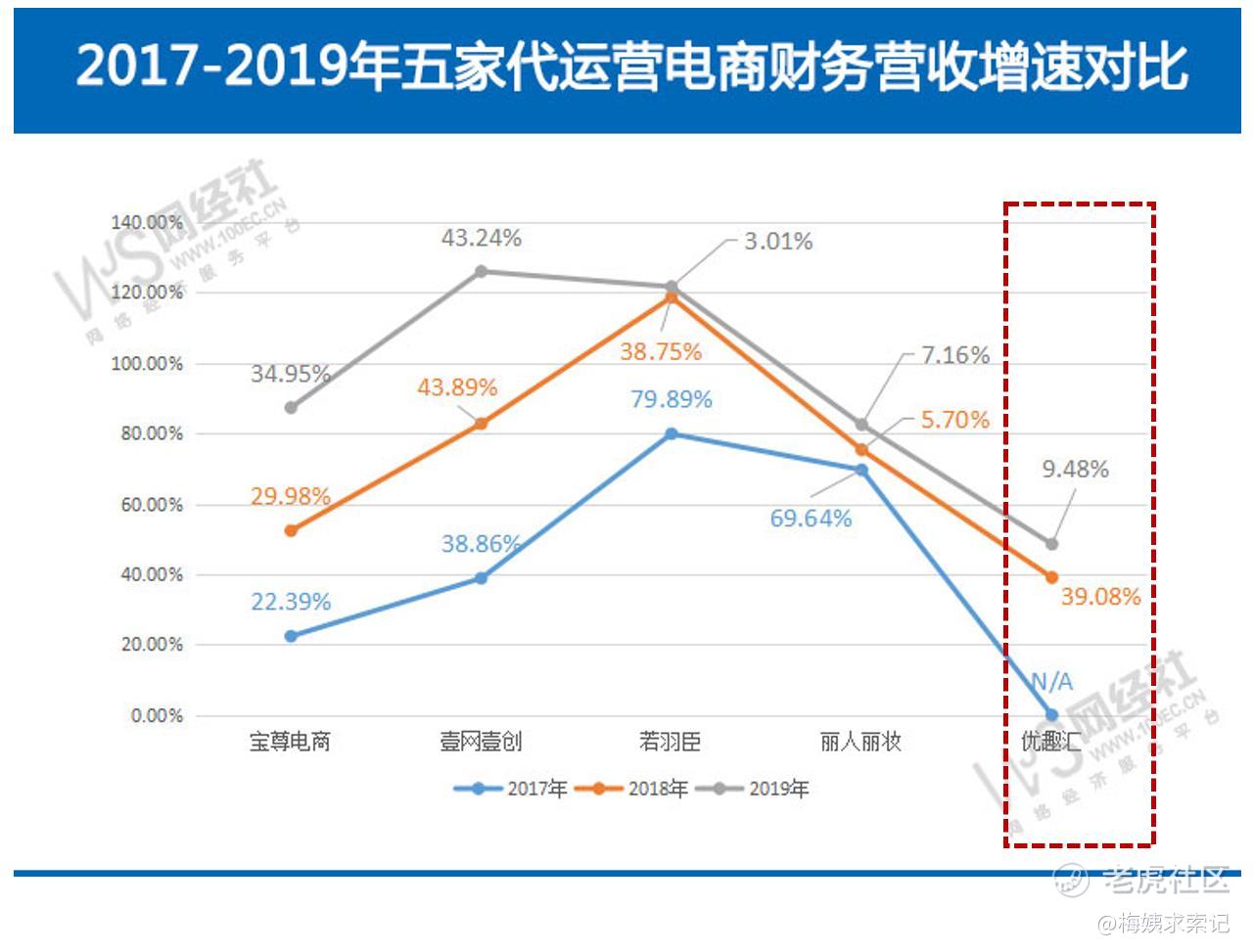

梅姨找到这样一份资料,资料来源网经社电子商务研究中心。

资料中对比了5家主要代运营电商的营收,19年宝尊电商营收72.78亿,丽人丽妆38.74亿,优趣汇27.82亿,壹网壹创14.51亿,若羽臣9.59亿。优趣汇总营收排名第3,但与排名第一的宝尊电商相比,却只相当于宝尊电商总营收的38%。

既然从绝对值上来看,优趣汇没啥绝对优势,那么增长速度如何呢?也许人家增速快呢?

然而,也很遗憾,看上图,增速比较快的还是宝尊电商,以及壹网壹创,两家营收年复合增速都有20%+;优趣汇年复合增速只有15%左右。

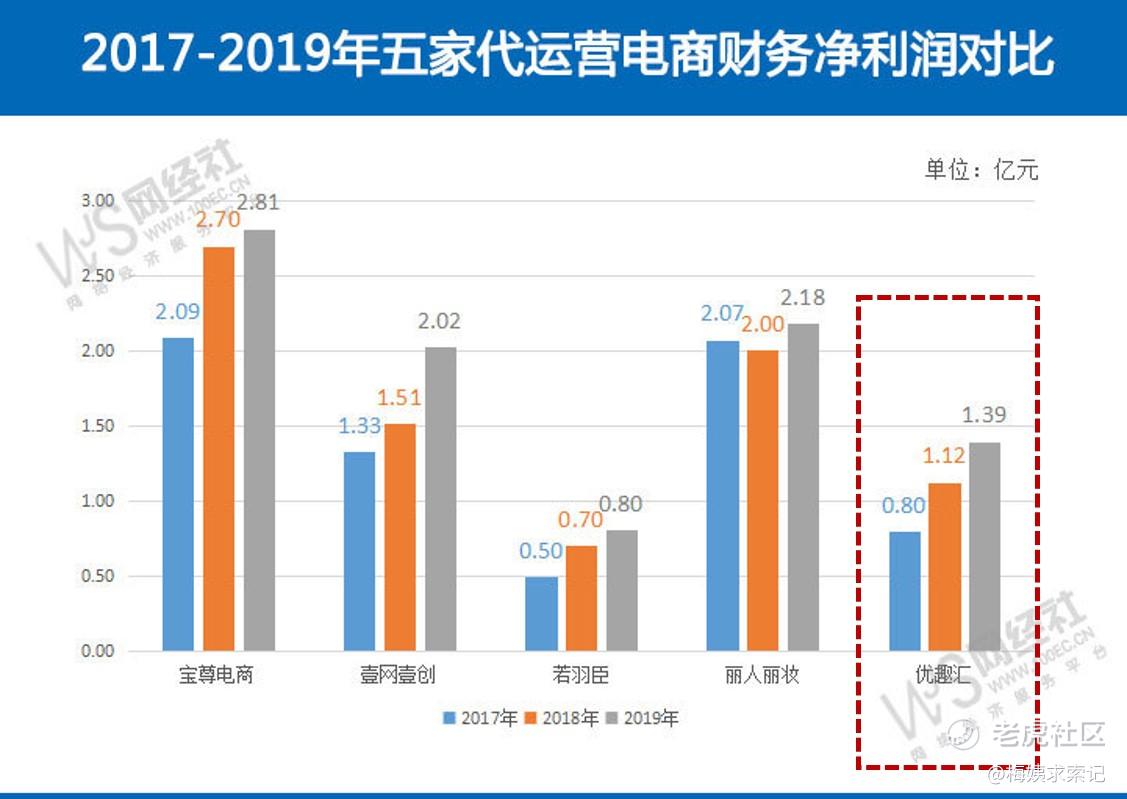

再来看下盈利能力呢?

其实营收落后,净利润也很难领先了。优趣汇净利润规模和增速也都表现平平。

所以,综合以上,优趣汇规模比不上人家,增速也比不上人家,赛道也不是说非打不可的赛道,基本没啥亮点,就先放弃了。

3、喆丽控股、领悦服务、德信服务、康桥悦生活

喆丽控股:一家市值只有10亿出头的香港本地的电商,优趣汇咱都看不上,这只也不打算参与了。

领悦服务、德信服务、康桥悦生活:这三家都是小型物业公司。梅姨在《越秀、森松、爱回收、满帮的打新策略!另什么是非美国通用会计准则?》中统计过,最近一年有17家物业股上市,暗盘破发的9家,居然占到了一半;首日破发的有6家,持平的2家,也就是说上市首日上涨的只有9家!而且这9家中,涨幅个位数的就有5家!

你看,这忙活半天,50%的破发概率!即便赌对了涨了,又有50%的概率只涨个位数!这打个什么劲呢!

而且前几天上市的越秀服务,暗盘跌0.2%,首日没涨没跌维持在了发行价。

所以,这几只物业股也都放弃了。

好了,下面我们来总结一下目前所有新股的打法~

二、所有新股打新策略汇总

废话不多说,直接上表吧~

梅姨必须再次郑重声明,以上为梅姨自己的打新策略,不是投资建议,大家还请谨慎参考!无论你最终采取了什么策略,都与梅姨无关,不要赌输了就骂骂咧咧,那就没意思了~

最系统、最全面的港美股打新科普干货如下:

港股打新(七)中小盘股的打新规律!!小票暗盘破发要不要留到上市首日?

港股打新(八)什么是套路回拨?套路回拨吃肉还是吃面?另附星盛打新建议~~

你看重的是过去、现在还是将来?静态市盈率 VS 动态市盈率 VS 滚动市盈率!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看