和柴总一起寻找下一个十年的牛掰公司!

公众号:tzxsy8

穷到富有--这是rags to rings这首歌的中文名字。跌宕婉转的节奏和磅礴音乐很快地营造出画面感,一无所有白手起家,经过漫长的岁月,终至人生富足、美满、无憾。我们说一个人的命运很大程度上跟一个国家的大趋势有关,纵观当今世界,唯有三个地区较为繁荣稳定-中国、美国、日本。其余的地区都有或多或少的问题,归根到底都是经济,经济下滑,收入不均,贫富分化等,生存环境受到威胁,谁还好好地去创造财富,安居乐业?

我们有幸生活在当今世界体量第二大,并且依旧保持增长的国度里,虽然增速有所下滑,但是依然充满活力。我们国家建立起了交易所,建立起了资本市场,风雨20多载,诞生出了不少长牛股,时间就是最好的验证--赚钱就得赌国运。如果未来的十年,祖国将成为世界第一经济大国,继续把教育超前于基础建设放在首位,持续发掘人口素质红利,升级制造业,定位于高质量的增速,那么我相信我们国家将会诞生出不少像美国微软、苹果、亚马逊、谷歌等这些全球性的巨头科技企业。

我们有幸生活在当今世界体量第二大,并且依旧保持增长的国度里,虽然增速有所下滑,但是依然充满活力。我们国家建立起了交易所,建立起了资本市场,风雨20多载,诞生出了不少长牛股,时间就是最好的验证--赚钱就得赌国运。如果未来的十年,祖国将成为世界第一经济大国,继续把教育超前于基础建设放在首位,持续发掘人口素质红利,升级制造业,定位于高质量的增速,那么我相信我们国家将会诞生出不少像美国微软、苹果、亚马逊、谷歌等这些全球性的巨头科技企业。今天以上的美国企业人民币市值都是达万亿级别,苹果更是达到了7万亿RMB。而我们国内的巨头公司,普遍都只有1万亿左右,而且金融银行保险居多,当然还有茅台,这是个值得思考的现象。科技立国这句话没错的,当前国家大力发展芯片产业,也就是已经认识到了自己的软肋,而且未来科技的重心必将向亚太地区转移,科技股的投资未来将不可限量。

我认为,除了科创板以外,主板,创业板将会诞生出下一个时代的世界巨头。是的,万亿美金级别,华为不上市,这家公司我们就不谈了,买不了有毛用。如果你跟我说那阿里巴巴平头哥,腾讯,美团,小米这类美股港股是不是会出息,我个人看法是可以买,但是不大方便,当然有港股通的话当然可以,这是现在貌似涨的有点多了。其实让人长期持有一只股票的理由很简单--好的业绩增长,好的逻辑,绝对低位的价格。而且我本人这里更想谈一谈A股,A股当然也有值得长期持有的票。

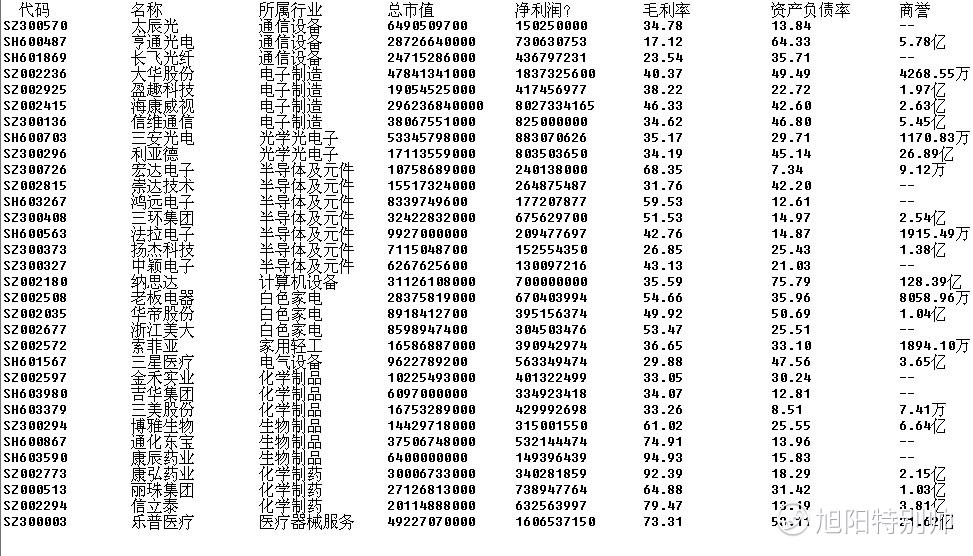

笔者从库存的300多只优秀股里面挑选出了以上的32个,这个300多只的白马怎么选出来的,还请看笔者的前期文章:《A股防雷的一点总结》。优秀的股票都是有一些相同的基因,但是也不能生搬硬套,毕竟光靠一些冰冷的数据并不能预测一家公司未来的所有情况。

首先是选行业,通信、消费电子、半导体、白色家电、化学制品、生物制品、医药和医疗器械进入了范围。你会问茅台呢?格力呢?恒瑞医药呢?牧原股份呢?额......你敢买吗?价格都有点贵了,而且科技立国,当然选科技的。不过经过这几天的思考,我想再排除两个行业,白色家电以及医药和医疗器械。白色家电的销售很大程度上跟房地产有关,比如上图中的老板电器和华帝股份,大部分业绩和房地产绑定,他们的产品总是和房子一起卖,近几年房住不炒的大基调下,这两家公司的股价表现也不好。

刚开始选进去的时候被白色家电这四个字蒙蔽了,但是个人觉得未来房子不会跌,但也就这样子了,平平淡淡,全民囤房这种奇观,不会再有,长期来看--看衰白色家电。医药和医疗器械的毛利率总是全A股里最高的,排一排,清一色的医药,医疗器械股,足以说明这行业很赚钱,但是我选择了排除。不是说它们不值得长期持有,只是本人觉得这行业太暴利了,暴利得有点不道德,国家如果政策一出来搞一搞,打压一下,估计会出行业黑天鹅,来个断崖暴跌,到那个时候买也不迟。对照日本股市,他们国家的长牛股是消费股、化学周期股、医药股、高端科技制造股,我感觉我们国家未来也会是这样子,只不过这个跨度会很长,眼前的趋势就是我们国家会诞生科技巨头-高端科技制造,随即当我们买入发达国家的行列后,增速放缓以及高质量发展,会诞生享誉全球的消费、化学周期、医药巨头公司。

这里最重要的就是高端科技的先发制人。参考米国的结构,要诞生出超级巨头,便是全球化。华为已经参与到了全球竞争当中,这家公司的基因里一开始就刻着立足于世界的雄心,而美国的几大巨头都这样子,他们不止着眼于国内市场,还勇敢地开拓海湾市场。在国内市场开发到极致后,公司往往会遇到瓶颈,增长放缓,结果就是股价断崖,为了保持增速,国内的巨头只能另辟蹊径,寻找新的增长点---那便是全球化。我认为,不要看现在的A股里面的巨头有的几千亿,感觉很可怕,但是一旦打开海外市场,便是成倍于中国的广阔空间,接下来上万亿是完全可能的。所以我们要看,哪些行业会成为出海的先锋。

笔者认为,通信和电子制造将会打头阵,最容易全球化。苹果产业链的立讯精密,把耳机卖到了全世界;海康威视把摄像头卖到了全世界......当然这里的全世界也不是所有地方,有些洲的市场还没打开,而苹果是真的全世界。所以感觉这个未来的想象空间还是很大的。以上的股票价格偏高的都被我排除了,毕竟价格高真的不敢买,跌过的比较安全,但是跌过的不一定代表安全也可能是行业真的走下坡路,所以要判断是暂时的低谷还是行业黄昏。

毛利率高低往往可以看出一家公司在市场里的竞争力,刚开始笔者相中了亨通光电,之前的大白马,年年业绩翻倍,但是18年由于光纤市场的不景气,业绩不达预期,价格现在看着很诱人,15块,而且行业低谷不是抄底的好时候吗?但是笔者看了看它的毛利率-17%,靠规模取胜,辛苦钱--就失去了买的欲望,而且笔者想未来5G,光纤还有用吗?不说会不会替代,影响肯定是有的。

利亚德,专注于夜游经济的公司,概念是VR,业绩前几年表现不错,2018年,全球小间距销售额增长率33%,利亚德市场占有率保持第一。但是商誉过高,近27亿....暴雷就呵呵了。其余的公司,要不就是商誉过高,大股东质押比例过高有跑路嫌疑.......最后,我还是看中了海康威视。

海康威视在以上公司里的毛利率排名第14位,前13位都是白色电器和医药医疗,这个并不奇怪。要买就买行业龙头,这个年头,赢者通吃,而且它还是有全球化基因的公司,境外营收比例占29%,当然境外的市场还有很多地方没打开。18年到现在股价没有什么涨,从43跌到了现在的31,回调达28%,主要是国内的需求主要是政府,公安等,19年以来需求减少,但是海康威视仍保持了不错的业绩增长。而且它的产品是成品,而不是产业链当中的一环,它是终端,总感觉有点像苹果。但是苹果的已经属于消费性科技股了,手机可以不断地换,但是摄像头可能会用好几年,这个是海康不足的地方,希望能继续开拓海外市场,成为公司新的增长点。$苹果(AAPL)$$特斯拉(TSLA)$$小米集团-W(01810)$$美团点评-W(03690)$$蔚来(NIO)$$亚马逊(AMZN)$$谷歌(GOOG)$$腾讯控股(00700)$$微软(MSFT)$$Facebook(FB)$$贵州茅台(600519)$$格力电器(000651)$$纳指ETF(QQQ)$$标普500ETF(SPY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 别闹·2019-10-22京东方可是把面板卖到了全世界点赞举报

- 旭阳特别帅·2019-10-22@小虎AV 不加精吗?[微笑][呆住]点赞举报