买遍全世界篇四,鸡蛋与篮子,复合双动量组合

上一篇文章,我们介绍了经典双动量组合,感兴趣的小伙伴可以翻回去看一看。

我们都听说过一句老话,鸡蛋不要放在一个篮子里。这背后的深层逻辑是,多元化我们的资产。因为风险主要分为可分散风险与不可分散风险。对于可分散风险,我们可以通过合理分散来消除,由于经典双动量组合只持有单一资产,等于变相了承担了超额的可分散风险。

最简单的解决方法为,把经典双动量组合多元化,于是乎,就有了今天的复合双动量组合。

一,复合双动量组合的逻辑!

复合双动量组合将资产分为四个“模块”,每一个模块针对金融市场的不同组成部分:股票,信用风险,房地产,宏观经济。该策略从每个模块中使用双动量逻辑来选择两个相关资产类型之一或者现金。四个模块以及其相关资产如下:

股票:美国股票或国际股票。

信用风险:美国公司债券或美国高收益债券。

房地产:REIT或抵押REIT。

宏观经济:黄金或长期美国国债。

二,复合双动量组合的历史表现!

让我们用事实说话!

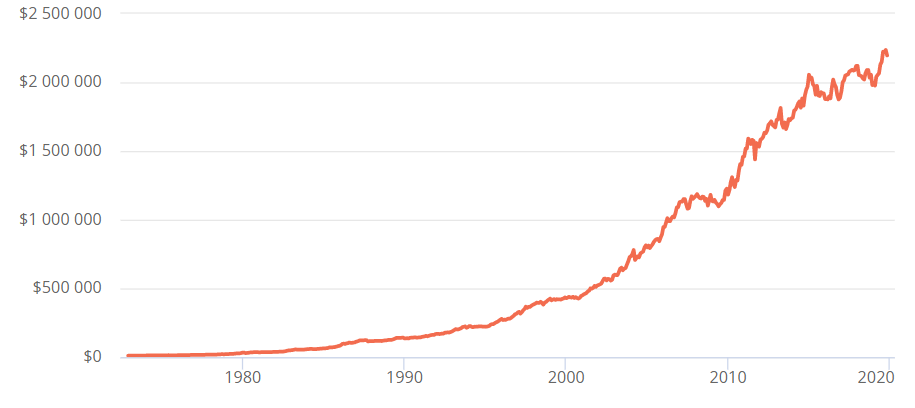

长期历史收益数据如图:

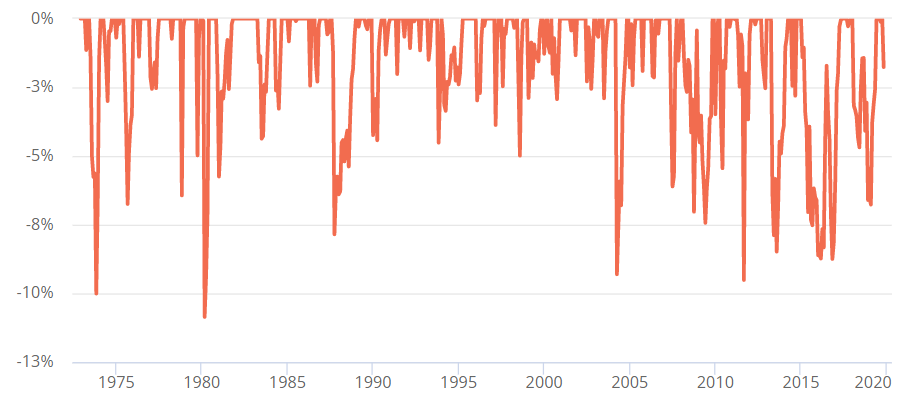

长期历史回撤数据如图:

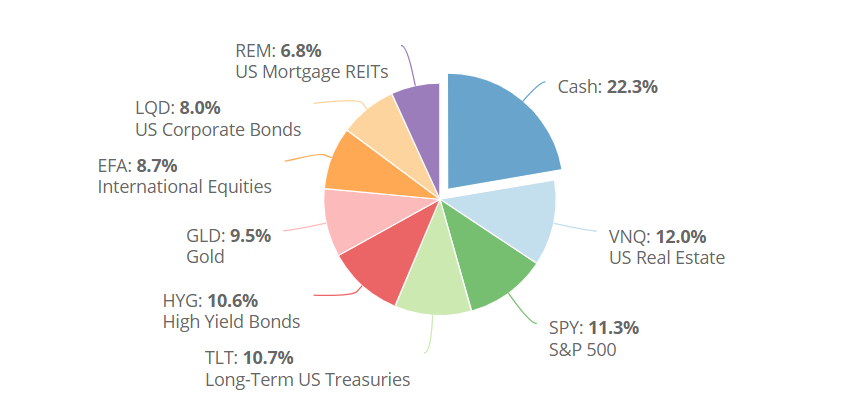

各资产历史分配总概率如图:

相关统计数据如下:

基于1973年至2019年10月数据

年度回报:12.2%

年度波动率:8.1%

夏普比率:0.92

最大回撤:-10.9%

最长恢复时间:28个月

月度胜率:71.7%

最佳月份回报:10.6%

最差月份回报:-10.8%

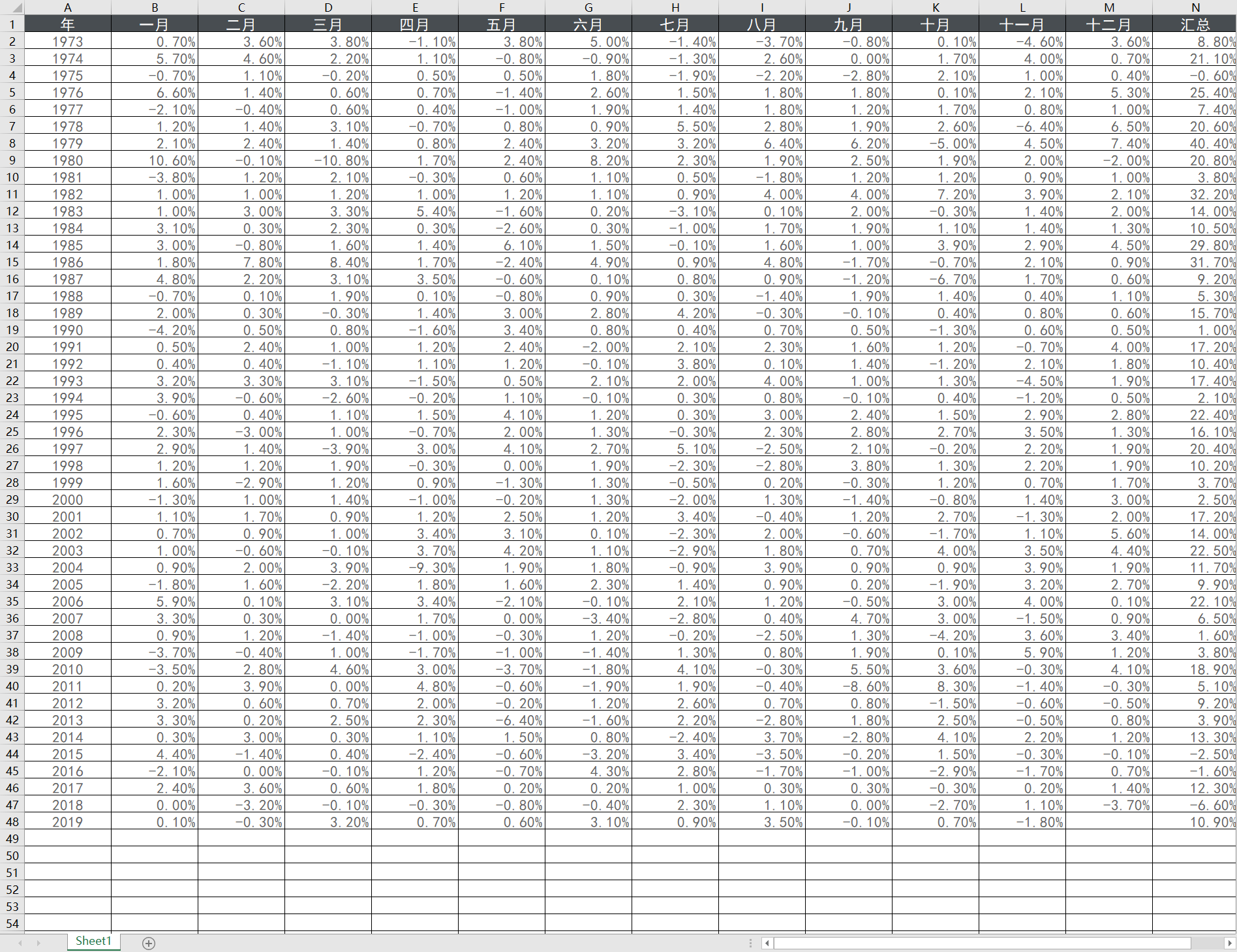

具体月度收益明细如图:

三,如何实盘建立复合双动量组合!

除非特殊情况,否者本人配置资产全部为低成本指数基金并优先考虑流动性。

复合双动量组合所需要用到的资产有:$标普500ETF(SPY)$ ,$欧澳远东指数 ETF-iShares MSCI(EFA)$ ,$债券指数ETF-iShares iBoxx投资级公司债(LQD)$ ,$债券指数ETF-iShares iBoxx高收益公司债(HYG)$ ,$不动产信托指数ETF-Vanguard(VNQ)$ ,$iShares Mortgage Real Estate Capped ETF(REM)$ ,$SPDR黄金ETF(GLD)$ ,$债券20+美公债指数ETF-iShares Barcla(TLT)$

策略规则:

1,在每个月的最后一个交易日收盘前,计算以上八种资产的最近12个月收益,以及 BIL(超短期国债)的最近12个月收益。

2,将投资组合分为四个大小相等的模块(每个模块分配25%)。对于每个模块,确定具有最高12个月收益(相对动量)的资产。并且判断该资产的回报是否超过BIL的最近12个月回报(绝对动量),如果超过请在收盘时购买该资产,否者转为现金。

模块分配如下:

股票模块:SPY,EFA

信用风险模块:LQD,HYG

房地产模块:VNQ,REM

宏观经济模块:GLD,TLT

3,持仓至下个月的最后一个交易日,重新平衡整个投资组合,并按照1,2两点重新判断持仓是否发生变化。

截至到2019年10月份,复合双动量组合具体分配方案为:

SPY25%

LQD25%

VNQ25%

TLT25%

四,写在最后的话!

复合双动量组合一直是本人按照风险调整后收益跟踪的实盘组合中,表现非常好的策略。主要原因是跟经典双动量组合相比,复合双动量介入了更多资产类别实现了多元化分散投资。但是同样也是因为多元化的原因,如果仅从收益角度看,复合双动量历史收益并不如经典双动量,因为分散到其他资产上的资金降低了全股票投资组合的风险,而收益很大一部分可以解释为承担风险后的补偿。

所以我无法判断经典与复合谁更好,因为每个人愿意承担的风险是不同的,但是对我个人来说,多元化是应对未来不可知的重要保证。因为在整个市场历史上,经常存在非常一致的市场行情突然没有任何警告就崩溃了。承认自己不知道是一种美德。而如何在不知道的情况下处理问题是一种能力。我觉得多元化是具备这种能力的。

谢谢观看,我是小喵,一只全球买买买的配置喵!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 谷沐垚先生·2020-06-05很多书里面都有这样的配置点赞举报