闲暇的周末,记录下对今年四大行业的粗略预期(上)

今天时间比较充裕,下午没什么事儿简单记录一下对近期关注度很高的四个行业:地产、芯片、医疗、电动汽车,大致上谈谈自己对今年这些行业股票的预期,本篇先记录地产和芯片行业。

一、房地产

房地产来看,2020年全年预期还是以维稳为主,为什么这么说?这里有几个依据:

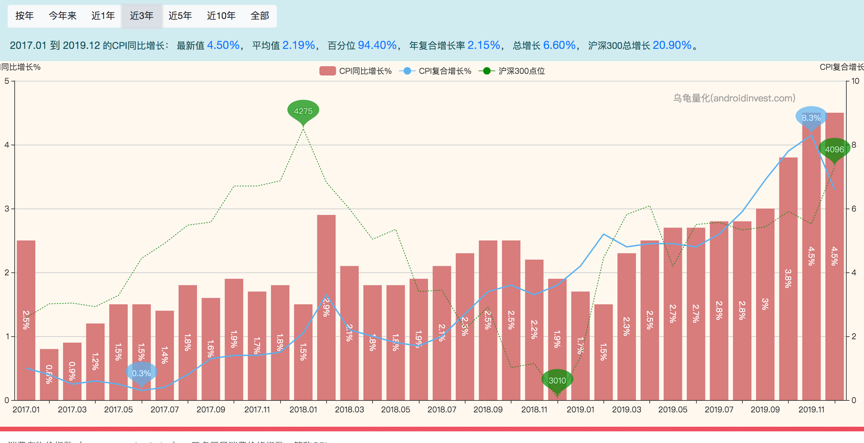

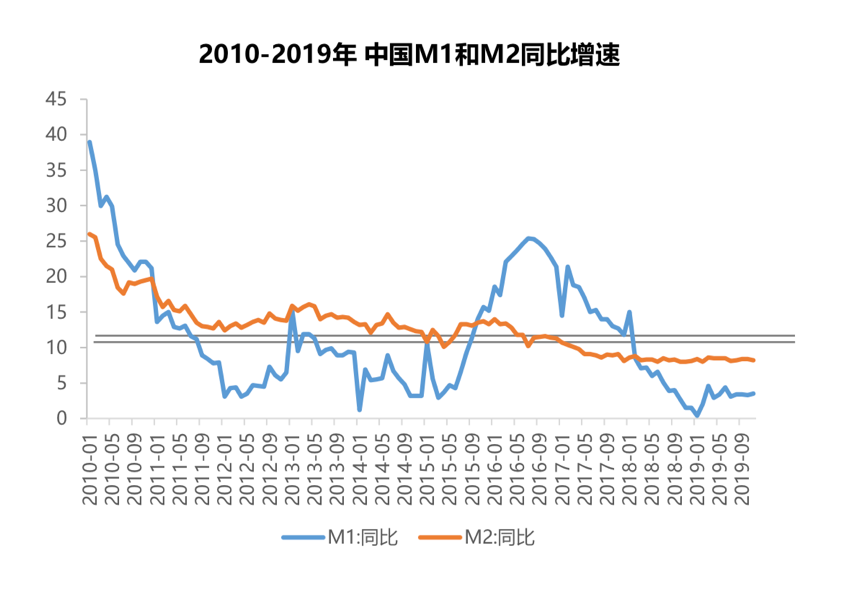

首先货币政策还是保持“宽货币,紧信用”不会变,流动性上本周看央行在持续定向释放流动性,假设2020年全年名义GDP增速还在6%的话,M2增速预计能加到9%,也就是说,货币总量还能增加这么多。当然,这里有一点我们需要做一下区分,本周的流动性释放是常规性的,因为每年年前央行都需要释放一些货币,因为老板姓过年要用钱;但是从2020的Q1我预计还会有非常规性操作,CPI指数会有一个冲顶回落的过程,现在CPI还在短期高位,央行不会通过释放货币刺激商品价格上涨;

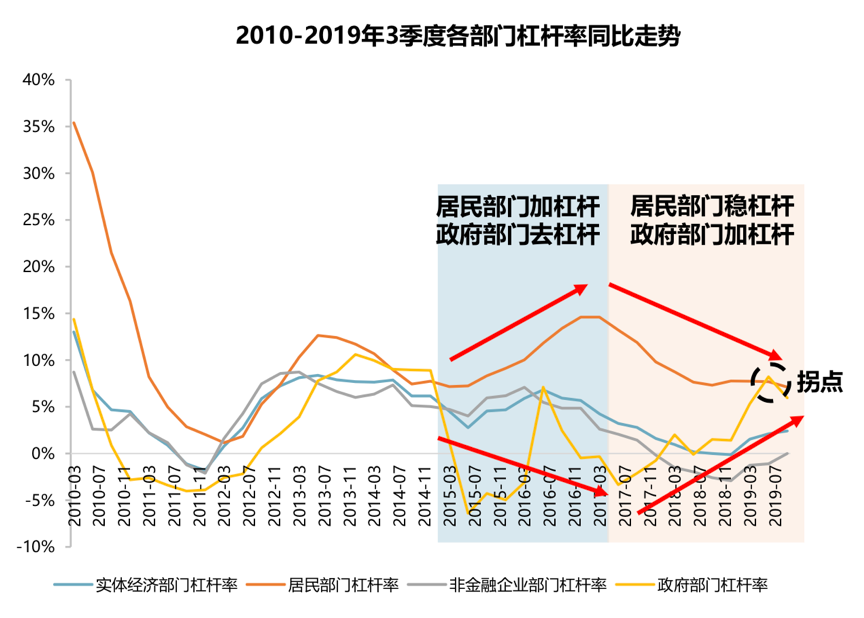

实体经济方面,克强指数(工业用电量增加、铁路货运量增加、银行中长期贷款增加)还在底部,预计Q1会向上走,实体经济总体会想好,但行业上结构会分化,这个后面我再细说。

政策端:

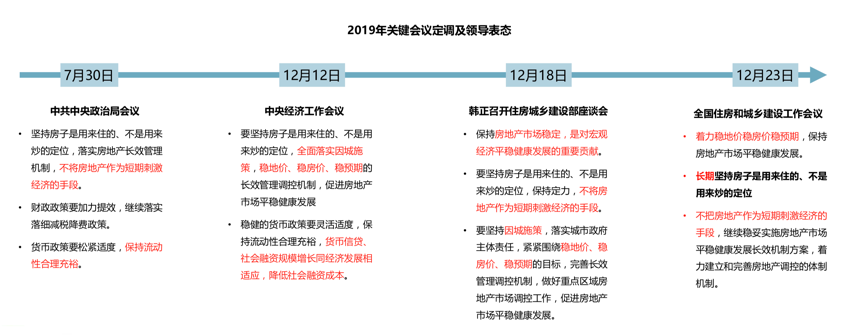

总体政策向,“不将房地产作为短期刺激政策手段”这个基调已经定死了,所以起码从2020年来看不会走老路,这也给大家所喜爱的高新技术行业,比如电动车啊、芯片啊等等的发展创造了不错的空间。

地区结构端:

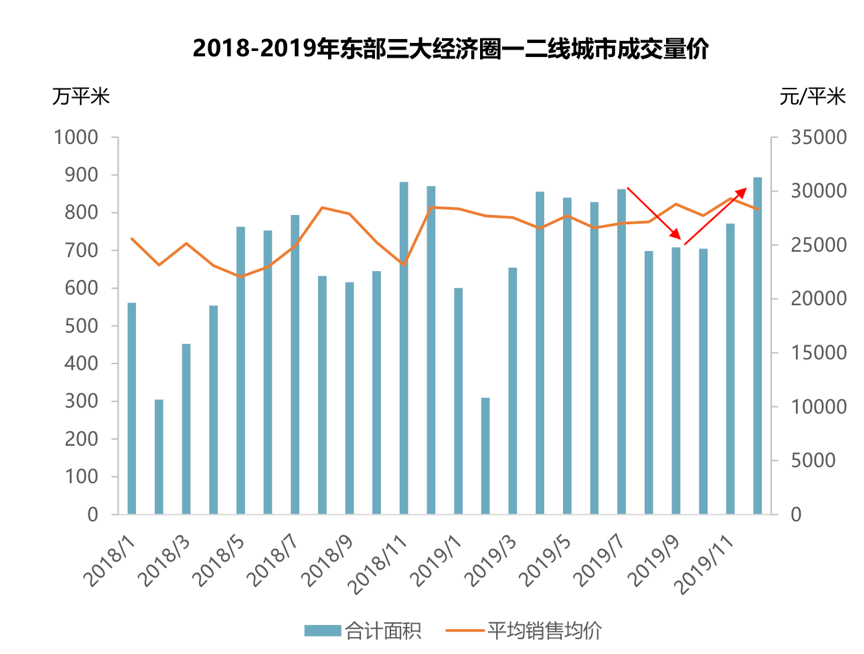

从东部一二线城市价格来看,2019年呈现的是高位波动的状态,19年上半年由于流动性出现宽松,房价有所反弹,随后730政策一公布,商品房成交量开始下跌,但是幅度不深,总体看比较平稳。2020年仍以维稳为主。

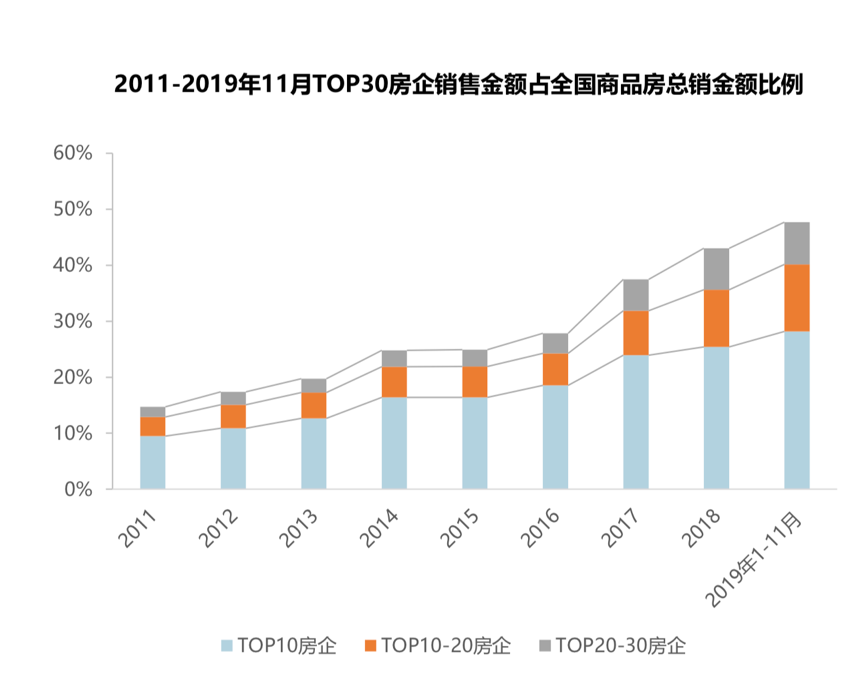

品牌房地产企业销售金额占全国总销占比明显提升,向上趋势明显,市场集中度进一步提升,头部房企优势明显。

二、芯片

这个行业我之前写过行业普及,有兴趣的可以看看《行业普及-芯片半导体行业科普及投资机会》,这个行业也是我个人从2017年开始重点覆盖的行业,但现在买国内的A股性价比真的太低了,我还是比较倾向美股的IC设计和制程两个环节的企业。

从整个行业的实际基本面看,2019年虽然板块涨幅傲视群雄位列第一,但仍只是起点,再强调一遍,这里指的是企业基本面哈,不是股价。

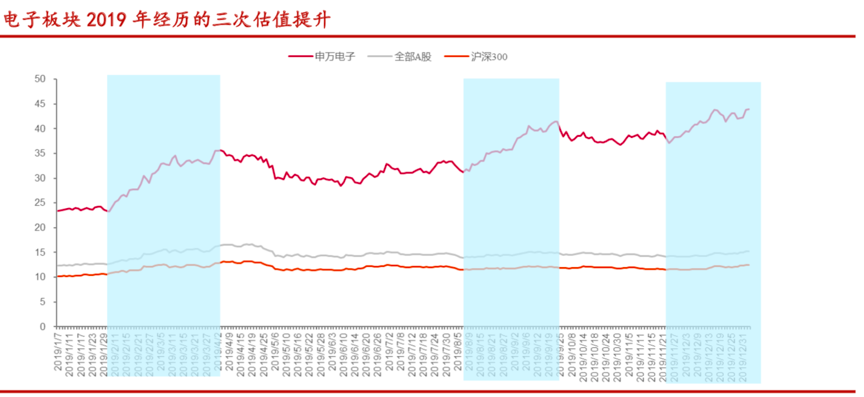

整个2019年板块有三次较大的估值提升,第一次是Q1季度华为事件使得芯片国产替代成为主旋律,尽管EPS还未止跌企稳,但是反转预期已经给到很乐观的程度了;第二次是半年报披露完成后,行业盈利底已经开始走出来,整个板块开始走戴维斯向上双击阶段;第三次是Q4年末,是整个行业库存回补阶段,上游的封测、被动元件产能利用率爆满,整个行业都在涨价缺货,再一次抬高了估值。

回顾历史, 全球半导体行业从 1989年以来已经经历了家电、互联网、手机等三个需求大周期,一个明显的规律就是:

(1)需求拉动产能利用率上升;

(2)产能需求驱动加大资本开支;

(3)供给过剩带来价格下降,基本是需求--产能--投资--价格四象限的周期循环。

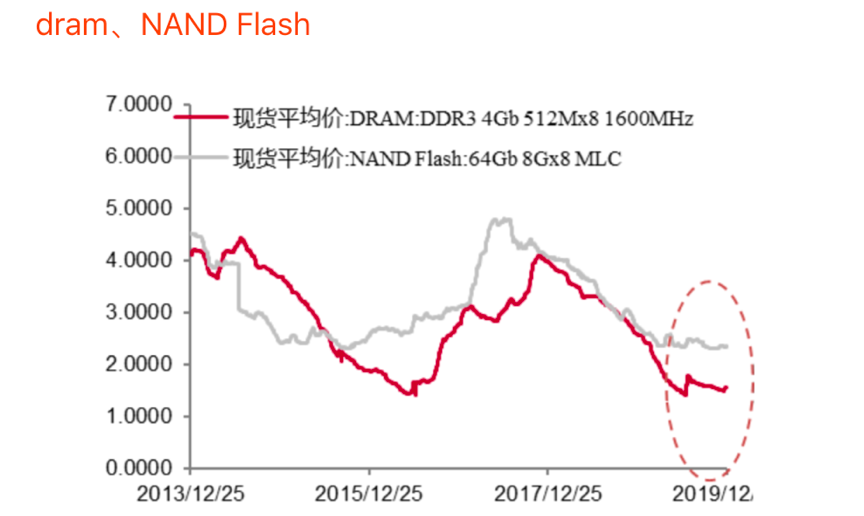

从产能角度维度,从 2019年 Q3财报看 Q4晶圆代工厂和封测厂已经明确在产能规模和资本开支加大扩 张,当然需求周期起来的标志是价格回升,从产业链调研当前价格已经处于底部,新的一轮成长周期即将爆发。

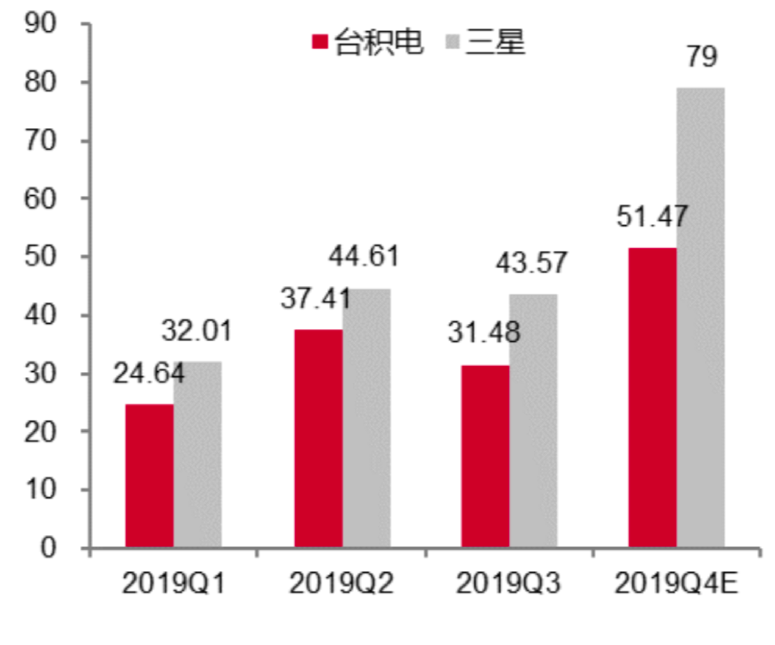

半导体行业周期复苏有两个特点,第一个是资本开支加大:

从下图可以看出,台积电和三星的资本开支处于历史高位,产能利用率也基本在满载的状态。

基于以上,世界范围内的半导体价格总体会迎来向上的机会,但重点关注仍需要放在结构上(并不水是个芯片就会涨),从需求空间上,国内需求大于国外,但考虑到A股芯片股当前股价性价比太低,市梦率股票频现,所以应该把关注点放在港股和美股侧。

数据来源:IDC、同策研究、方正研究、公司官网等。

$中芯国际(00981)$$阿斯麦(ASML)$$应用材料(AMAT)$$高通(QCOM)$$万科A(000002)$$融创中国(01918)$$纳斯达克(.IXIC)$$蔚来(NIO)$$小米集团-W(01810)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 洛哥·2020-02-21华为把部分代工转到中芯国际了,楼主您觉得未来中芯国际发展如何?适合现阶段买入吗?中长期投资。或者说,直接买台积电更实在?点赞举报

- 死也支持荷兰队·2020-01-20你好,看了你上一篇文章,想请教什么软件能够查过去5年的ROE的,谢谢!点赞举报

- 月亮与六便士一样·2020-01-21[财迷]点赞举报

- 此地无银二三两·2020-01-19😁点赞举报

- Linda16·2020-01-19[微笑]点赞举报

- 思念悠悠在远方·2020-01-19路过点赞举报