11月FOMC前瞻:为什么关键还要看12月?

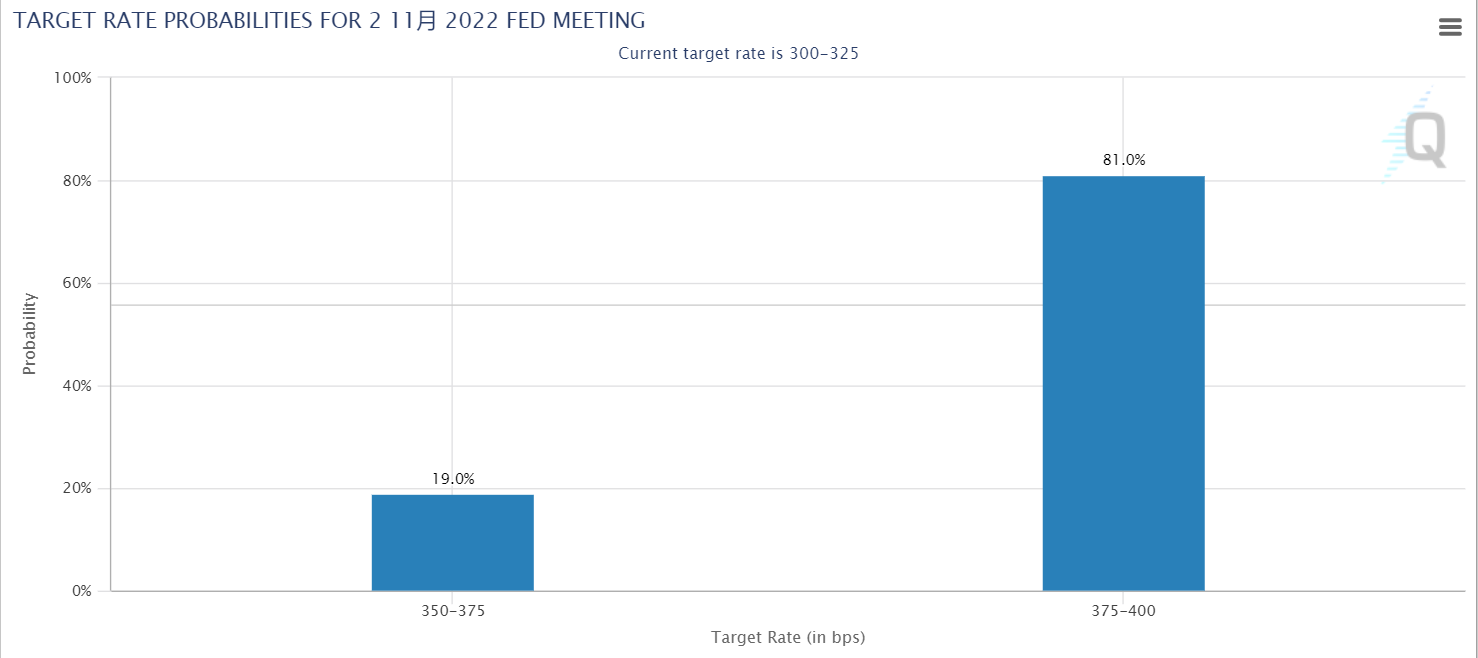

周四(11月2日)将迎来美联储2022年倒数第二次议息会议,鉴于目前市场对11月加息预期的一致性预期相当之高(75个基点),我们认为目前市场最期待获得的信息,并不是11月的加息情况,而是进入12月之后,货币政策是否会减轻之前紧绷的态势?

美联储的议息决定,都是根据最近的数据来进行的。因为9月的通胀依然超出市场预期(9月CPI数据分析),市场依然激进计价“加息”。

不过好消息是,9月非农、GDP以及月底的10月的密歇根大学通胀预期,表现都略好于预期。这也让市场又理由稍微放松紧绷的情绪,也首次有美联储官员开始有些许“鸽派”放风(旧金山联储主席戴利发表考虑放缓加息的言论)。

我们投资者应该关注美联储的哪些信息?

一、加息高点和路径。

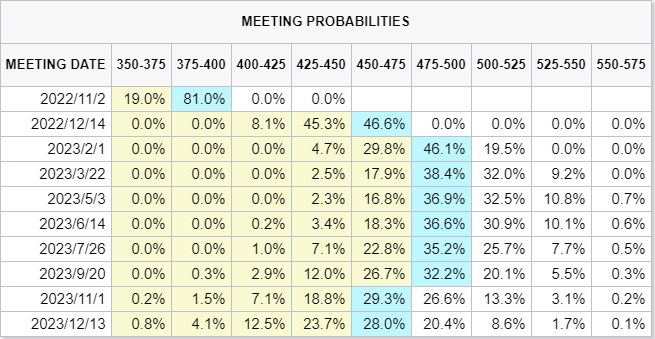

从美联储自己的口风,以及市场的计价观察工具来看,美联储本轮加息的高点可能在5%左右,上下25个基点的差异。

目前来看按,至明年2月达到高点可能性很高,这意味着在11月75个基点之后,美联储还有两次加息会议去满足100个基点的空间。因此,12月的加息就至关重要。如果12月加息75个基点,则明年2月则是25个基点;如果12月50个基点,明年2月则是50个基点。

这有什么区别呢?

过快的继续大幅加息,不排除提升金融风险的概率。尤其最近衰退预期也愈演愈烈,美联储在快速加息的节奏上做一些调整也是很有可能的。毕竟12月加息之后,就是圣诞和元旦的假期,离下次2月加息足足有一个半月。而冬季有可能再次面临一些意料外的情况,如果加息导致美元流动性紧缩,也会使得美债市场出现一些不必要的波动。

12月加息50个基点也有一个好处,是可以有更多时间来观察并决定加息重点是否需要那么高。

究竟选择怎么个路径,是市场最应该关注的。

目前市场计价是更多的75个基点,所以一旦12月是50个基点,就是一定程度的利好。

二、加息对实际生活的影响。

美联储加息是为了控制通胀,但是它控制不了衰退(预期)。

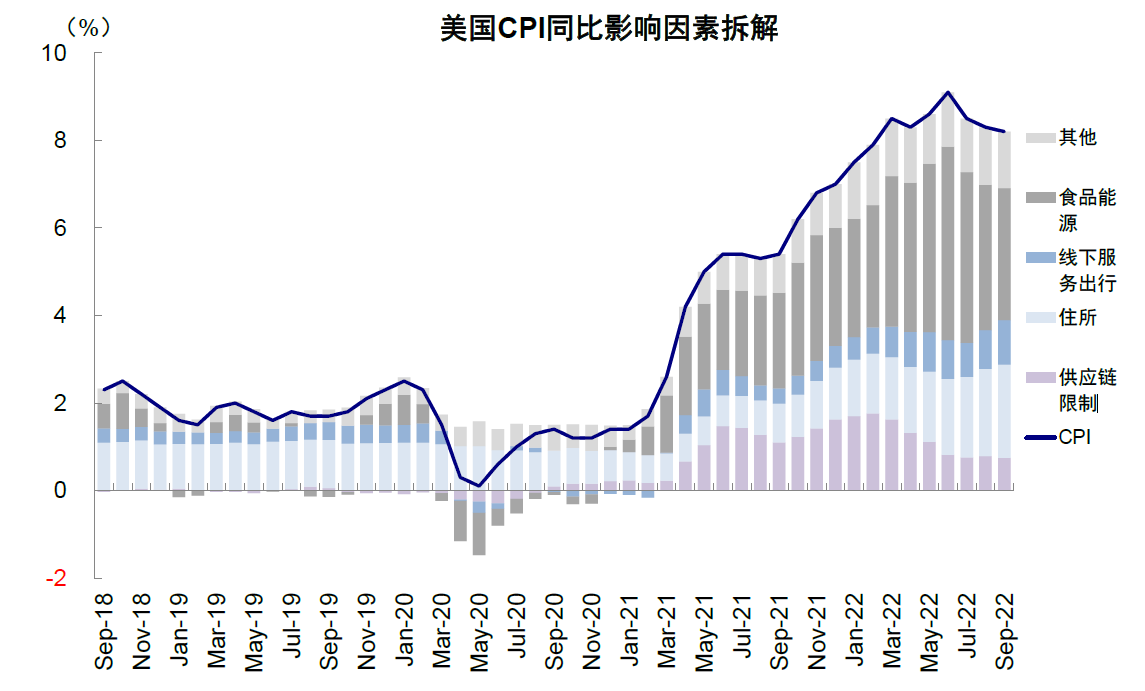

9月核心CPI中关键的一项——房租,其实是涨超很多人的预期的。这不得不说是美联储一手造成的(因为加息本身提高了住房成本)。美联储加息的本意是扼制通胀,但一定程度上却造成了这些权重项的暴涨。

从CPI的历史变化趋势来看,食品和能源项目其实已经在8月开始降低了,供应链的问题也早在5月之后缓解。现在CPI居高不下的主要因子,是加息之后带来的服务项。

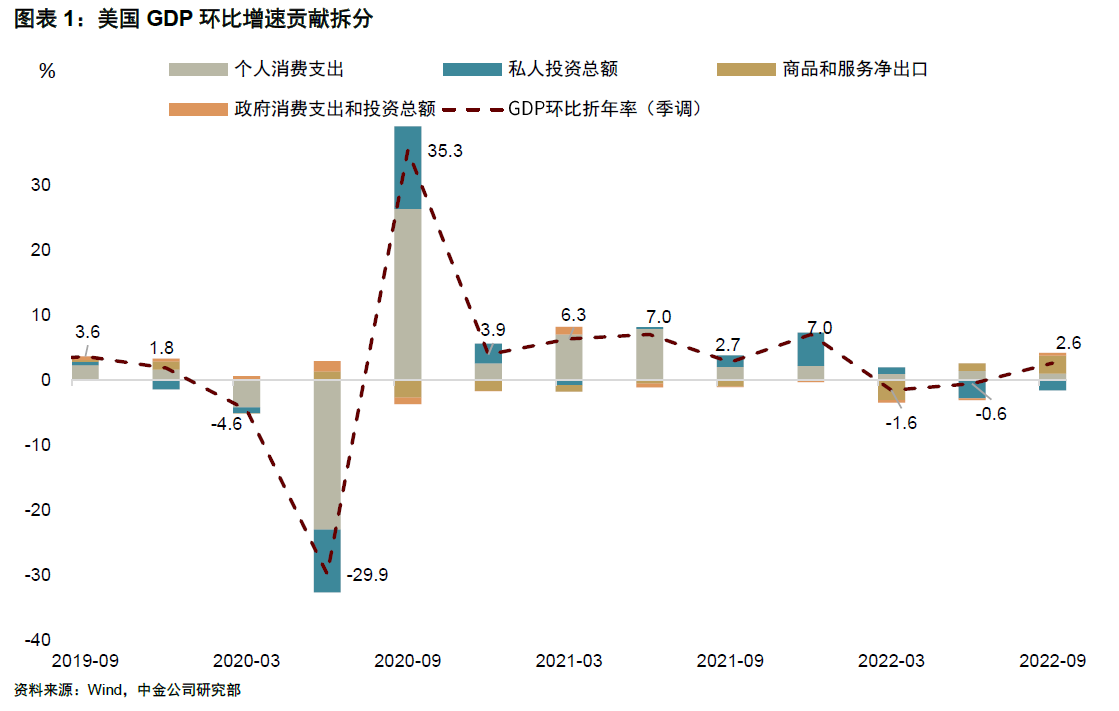

这里要着重提一下9月GDP。虽然美国9月GDP也是超了预期,但从细分项目来看,出口扩张和进口下降的贡献分别高达1.6和1.1个百分点,两者合计贡献2.7个百分点,几乎相当于GDP的所有增幅。

消费和投资继续放缓,也说明经济内生的增长动能在减弱。

为什么进出口项目的贡献这么多?

第一是欧洲的天然气危机。美国渔翁得利出口了很多,这也让欧洲人叫苦不堪,但是又没办法跟他们的美国爸爸讨价还价,毕竟能源都是市场定价。

第二是强势的美元。这让美国人更愿意去海外消费。尤其是欧元在美元平价之下,美国人去欧洲(南欧等国家)消费简直跟不要钱似的。对于大部分的国家来说,强势的货币是利于进口而不利于出口,但美元作为全球定价货币,尤其是目前有衰退预期的市场环境下,则正好相反。

$标普500(.SPX)$ $道琼斯(.DJI)$ $纳斯达克(.IXIC)$ $三倍做空标普500ETF(SPXU)$ $标普500ETF(SPY)$ $纳斯达克100指数(NDX)$ $债券20+美公债指数ETF-iShares(TLT)$ $通胀债券指数ETF-iShares Barclays(TIP)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

长期价值投资

ok