土耳其的崩盘,只是开始……

网易财经

土耳其的雪崩,毫无悬念。

唯一不确定的是崩塌时间——而这一天,被选择在加息和埃尔多安第三次解雇央行行长之后。

大水漫灌已无处藏身,只是暗藏的更大危机,才刚刚开始。

无论是对于土耳其岌岌可危的楼市,还是整个市场。

01一场加息引发的三杀

土耳其市场上演魔幻一幕——

土耳其伊斯坦布尔100指数跌7%,触发熔断。

伊斯坦布尔证券交易所表示,整个市场的熔断机制已经触发。股票市场、衍生品市场的股票和股票指数合约以及债务证券股票回购市场的交易暂停。

股票跌至熔断,债券也难逃被疯狂抛售的命运——土耳其国债价格大幅下跌,收益率暴涨。其中,土耳其10年期国债收益率单日上涨319个基点至17.25%,创下历史最大涨幅。

土耳其里拉进一步承压。美元对土耳其里拉早盘一度大涨17%,最高触及8.4770,为去年11月以来最高。而自2月高点算起,在近一个月的时间内,土耳其里拉已跌去逾23%。

当前,土耳其资产正濒临“信任危机”。法国兴业银行表示,土耳其央行行长的解雇让“土耳其走上不归路”,该行建议撤销所有土耳其资产的多头持仓。

为抑制通货膨胀,土耳其央行本月18日宣布加息,将关键利率上调200个基点至19%,该央行还表示,如有必要,将进一步收紧货币政策。这一决定,远超市场预期。因加息过猛,土耳其央行行长Agbal被总统埃尔多安免职。

土耳其央行威信深受打击。

据报道,Agbal上任尚不满5个月。这也是自2019年中以来,埃尔多安第三次撤换央行行长。自Agbal去年11月被任命以来,土耳其里拉四个多月的涨幅已被抹去,目前距离去年11月初创下的纪录低点只差几个百分点。

纵观土耳其国情,令人堪忧。

光大银行金融市场部分析师周茂华表示,土耳其经济结构单一,外资依存度高,债务外源性融资过高,导致国际收支平衡很脆弱,叠加美债利率上升,土耳其资本外流和本币贬值压力上升。

当前,土耳其正处于较大的通胀压力之中。2月份,土耳其消费者价格指数(CPI)同比大幅上升15.6%,创2019年8月以来最高水平。周茂华表示,商品能源价格大幅上涨,疫情对食品生产供应链产生影响。同时,部分新兴经济体还面临资本外力与本币贬值推升通胀。

02

楼市岌岌可危

除了金融市场,土耳其的楼市此前已成功震惊全球。

加息,向来是资产泡沫的终结者。

过去一年,全球大放水,带来的是全球资产价格的膨胀,一些国家股价、房价涨幅双双创出新高。

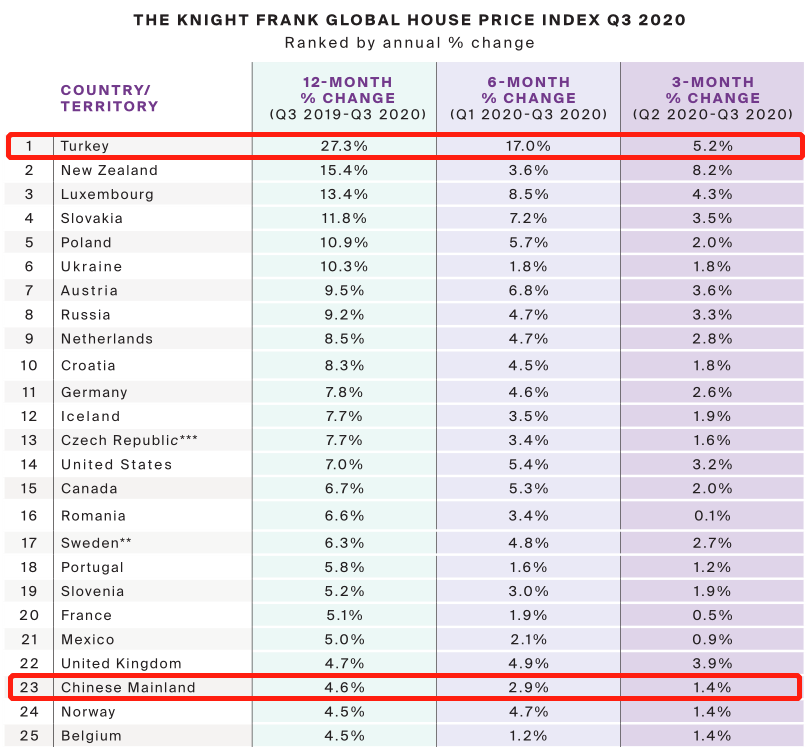

据莱坊最新全球房价报告称,土耳其以27%的年房价增幅,荣登2020年全球房价涨幅首位。

在2020年已经公布的三个季度的房价涨幅指数中,土耳其连续三个季度位居全球榜首位置。

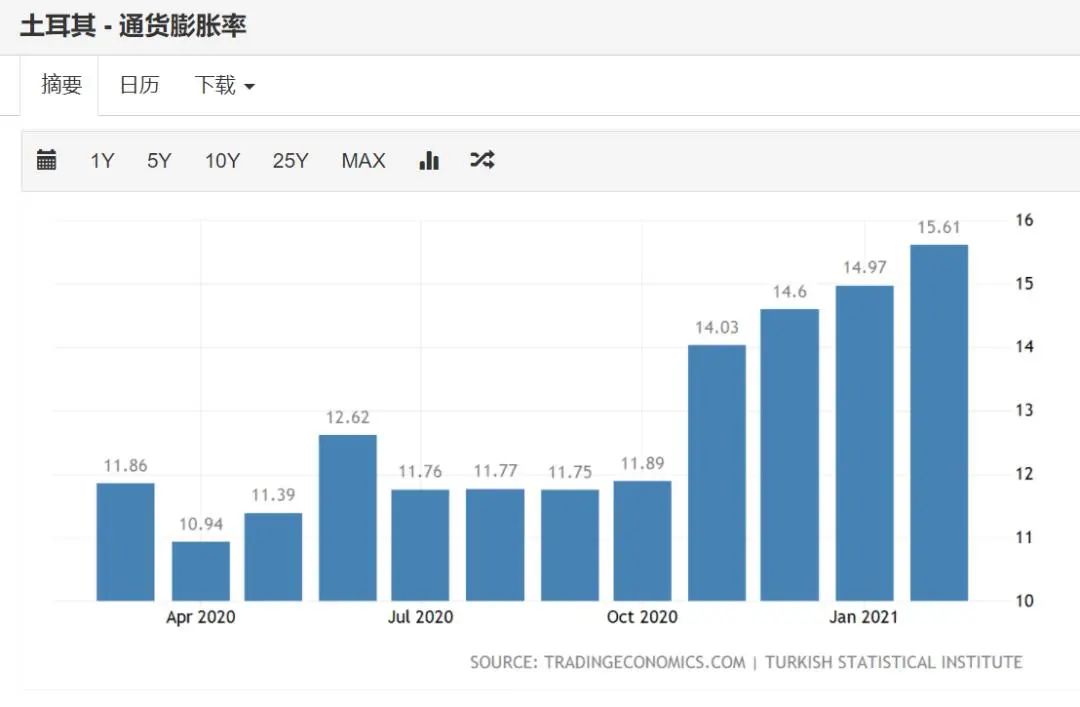

土耳其房价涨幅冠绝全球的背后,是通胀膨胀率空前高企。数据显示,土耳其消费者物价指数上涨15.61%,而其央行的控制目标仅为5%左右。

根据《米宅海外》此前报道,埃尔多安认为利率是通胀的原因,认为只要利率下降,企业的投入成本就会减少。

那么产品价格就会下降,通胀就不会出现,并且可以通过低价格获得出口优势。

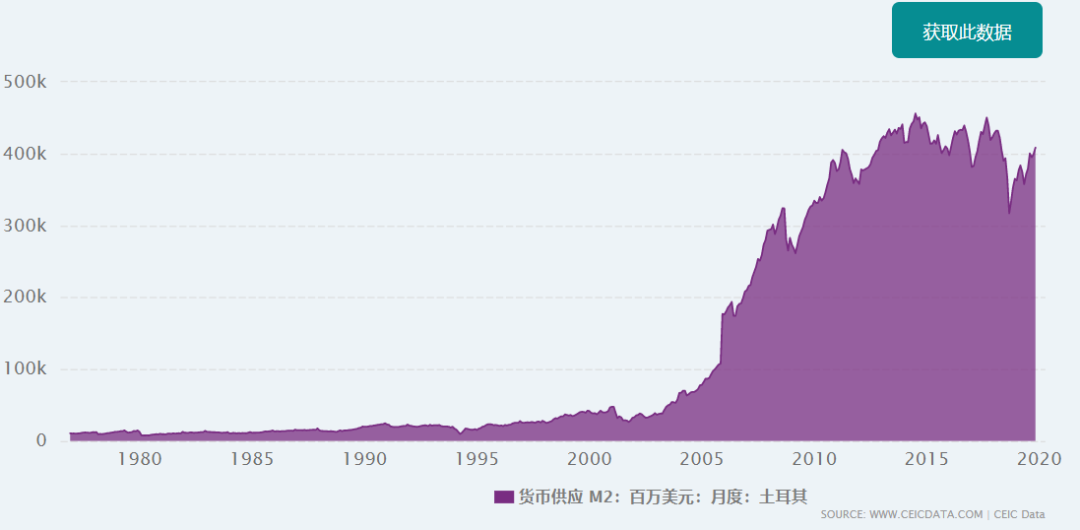

但他忘了,这会导致货币超发。

那他在位期间,到底印了多少钱?

从2003年至今,土耳其的M2增长了20多倍!这个数字,可以傲视全球了。

埃尔多安当总统后,土耳其的M2平均每年增长23%。

而我们这些年的M2,平均每年增长才8.5%左右。

土耳其每年的撒钱量居然是我们的3倍。

大水漫灌,通货膨胀之下,房价自然水涨船高,但本币大幅贬值、资本外流的风险陡增。

如今,保汇率还是保房价,土耳其已经做出了选择。

与土耳其的选择相似,俄罗斯、巴西之所以提前加息,也是出于预防通货膨胀的考虑,同时避免本币贬值和资本外流。

如果接下来土耳其泡沫最大的房地产市场也开始崩溃,那么土耳其的危机将变成金融危机,在经济动荡之下,土耳其再掀政变的大幕。

03,土耳其金融市场动荡外溢影响有限

土耳其金融市场崩盘,是否会开启新兴市场资产抛售潮?业内人士认为,这一事件的外溢影响有限。

周茂华称,从以往经验看,由于土耳其的经济体量对全球影响相对较小,因此土耳其央行加息对全球外溢性相对有限,但少数与之类似经济结构脆弱经济体也将面临加息压力。

西部证券首席宏观分析师张育浩表示,自从2019年以来,埃尔多安已有两次因为货币政策撤换土耳其央行行长的举动,今年这是第三次。从前两次对全球市场的影响来看,可能对极短期市场的风险偏好有一些影响,但很难改变全球市场自身的趋势。

放眼全球,随着发达经济体央行持续“放水”,新兴市场国家正面临着本币贬值、高通胀、资金外流的风险。

谁顶不住,谁就“自动加入”率先加息的“先头部队”。

除了土耳其之外,巴西中央银行17日宣布,将基准利率从2%上调至2.75%。这是巴西央行自2015年7月以来首次加息。

俄罗斯中央银行19日宣布,将基准利率提高0.25个百分点至4.5%,这是俄罗斯自2018年年底以来首次提高基准利率。俄央行表示,此举旨在应对迅速上升的通货膨胀并稳固本国货币。

更多新兴市场国家的行动,或已在酝酿之中。据平安证券宏观团队研报显示,目前印度、马来西亚、泰国等新兴市场的市场指标均显示,市场对于政策收紧预期正在增强。

为什么新兴经济体有提前加息的“冲动”?该团队认为,不外乎两方面原因:一方面,部分新兴经济体物价上涨明显,央行不得不出手抑制通胀;另一方面,在美国加息预期提前背景下,新兴经济体或希望通过加息,以巩固疫情后大量流入的外资。

从通胀数据来看,巴西2月通胀率为5.2%,土耳其2月通胀率为15.6%,俄罗斯2月通胀率为5.7%,印度2月通胀率为5.03%。该团队表示,新兴市场物价上涨的原因,包括疫情冲击下供应链受阻、以及疫情后全球货币宽松下的溢出效应。

资金流入的转向也已露出端倪。今年以来,美债利率持续走高,带动美元资产吸引力有所回升。近来,10年期美国国债收益率急升之下,除中国以外的新兴市场国家已有大量资金撤出。

国际金融协会(IIF)董事总经理兼首席经济学家罗宾·布鲁克斯日前表示,这一撤出规模接近2013年“缩减恐慌”时的水平。资金流向监测机构EPFR最新数据显示,截至3月10日的一周内,全球投资者减持新兴市场头寸幅度达近1年来最大。

“新兴经济体还是要夯实本国经济,防范金融资产泡沫化,关注外债杠杆,同时加强新兴经济体及全球政策协调合作。”周茂华说。

04,目前存在加息预期的经济体

印度:

印度为全球第三大原有净进口国,输入性通胀压力较高。目前彭博WIRP估算的央行加息预期显示4月加息预期为+144%。印度2020年以来已降息115bps(金融危机期间降息425bps)。

韩国:

出口持续超预期带来经济修复+通胀预期提升。彭博预测显示市场预期2022年韩国将加息一次,幅度25bps。韩国2020年以来已降息75bps(金融危机期间降息325bps)。

马来西亚:

彭博预测显示市场预期马来西亚将在未来2年加息1次,幅度25bps。马来西亚2020年以来已降息125bps(金融危机期间降息150bps)。

泰国:

加息背景为疫苗接种下旅游业有望开始复苏。彭博预测显示市场预期泰国将在未来2年加息1次。泰国2020年以来已降息75bps(金融危机期间降息375bps)。

《国民经略》此前发文总结:

新兴市场经济结构相对单一,国内市场不够庞大,面对全球通胀形势、货币形式的变化,历来都是首当其冲。

发达国家,目前仍有维持宽松的空间,但时间同样所剩无几。随着疫情受到控制,超常规货币政策总有退出的一天,届时债务危机就像叠加而至了。

这就是放水的代价。

放水只能短期刺激经济,却无法带来实质性的增长,而放水背后的通货膨胀、债务膨胀等代价,则会一一显现。

这一切,在2008年全球金融危机之后已经上演过一番。这一次,历史仍会重复。

如果美联储提前加息,资产泡沫破裂的速度,只会更加猛烈。

$NQ100指数主连(NQmain)$ $道琼斯指数主连(YMmain)$ $黄金主连(GCmain)$ $A50指数主连(CNmain)$ $WTI原油主连(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

是不是这类砖家吃翔的。 [笑哭]