美联储“意外”降息50基点,利好or利空?

千呼万唤始出来,美联储时隔两年终于开始进入降息周期,而且开启降息的幅度是略超市场预期的50基点,使得市场对未来的降息速度充满期待。不管未来降息速度如何,降息周期已然开启,未来市场将重新进入通胀及衰退的博弈当中。由于当下降息空间仍多,短期内市场仍会比较乐观,尽管有衰退的担忧,但在越衰退联储越降息的预期下,美股指风险仍可控,因此大家无需过分担忧。

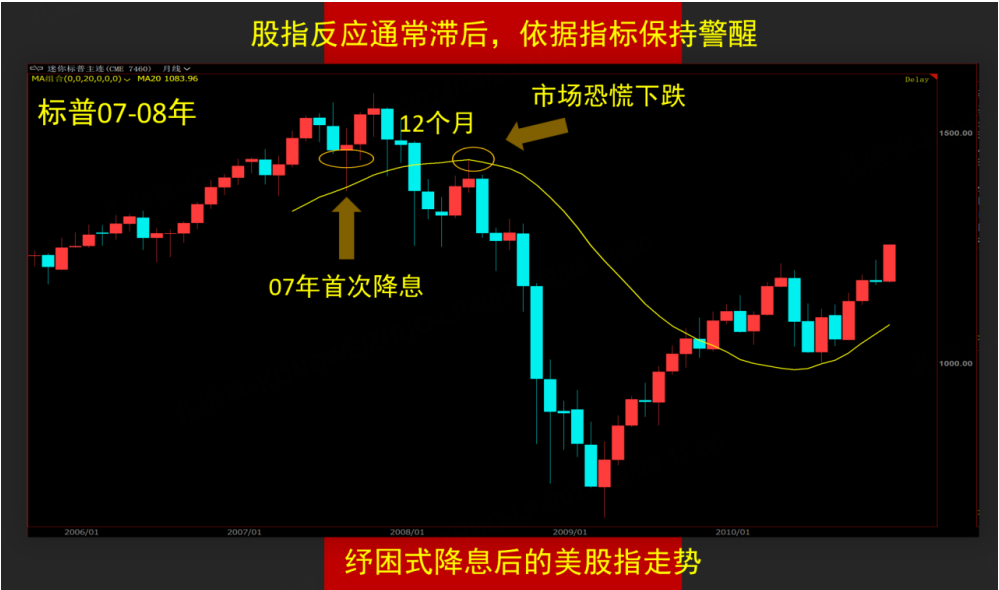

与07年相比,本次降息50基点与以往有何需关注的地方?

本轮首次降息的幅度与07年时的降息周期首轮降息幅度一致,因此需要与当时的市场状况进行类比,找出需要关注的地方。07年时的降息是被动纾困式的降息,彼时因美国次贷的问题严重程度已初步体现,美联储不得不开启将安抚市场情绪,美股指此后仍创出新高,但后来的事情咱们都清楚,次贷危机的连锁效应越来越大,最终压垮了整体金融市场,而这个过程由开始降息到爆发危机迟滞了接近12个月,说明到问题最终爆发,市场仍有约1年时间去酝酿。因此这个时间可以让我们借鉴,在未来1年左右,我们仍可以密切观察消息面的变化,去从容地处理美股指等相关头寸,但当问题爆发时,大家届时必须当机立断,以免遭受较大损失。

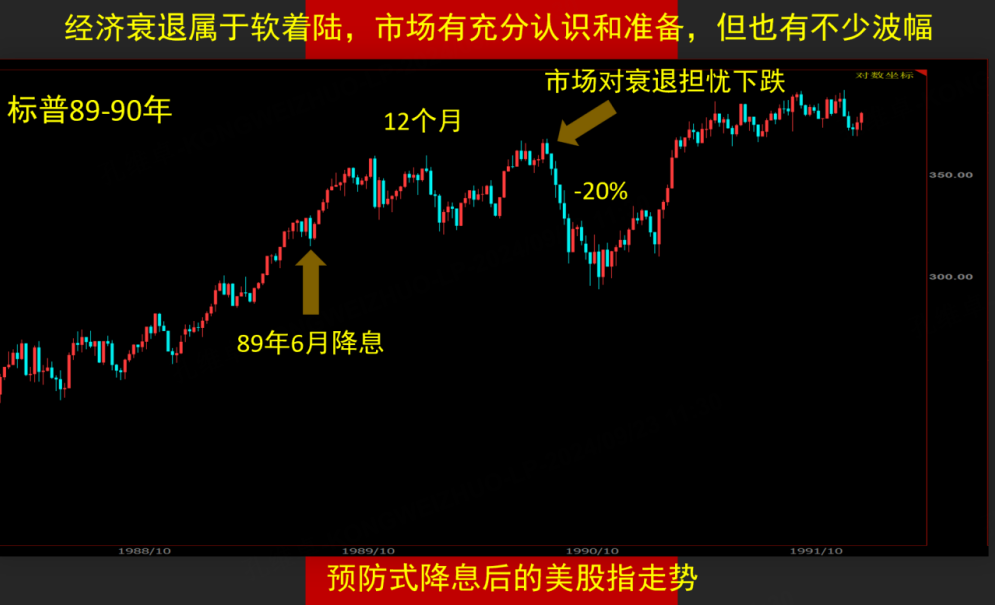

而当下的市场比07年要略好一些,本次降息属于美联储的预防式降息,美国经济数据仍未转差,所以股指走势相信不会与07年一致。但随着时间的发展,经济衰退始终会有所反应,使得股指仍会在较高水平的位置上大幅震荡,甚至高低点落差达20-30%,所以降息实际上也说明了美联储对经济衰退预期的担忧,最终仍会反应在指数上,大家要留意。

降息,有利于通胀

降息引导资金成本下降,使货币倾向贬值,资本为了保值只能通过低价囤货实物的方式来规避风险,从而导致通胀会卷土重来,现在也紧紧是开端。对大宗商品来说,未来利多效应不缺,布局更讲究节奏。像前期已经大幅下跌的农产品,铜等基础金属及未来下跌后的原油都是不错的跟踪品种。但由于衰退预期的存在,通胀预期更多地会反应在原材料上,下游及深加工品种不见得会有好表现(供应减少涨价但下游消费跟不上,故无法传导至下游产品),所以大宗商品投资的目标应更关注核心商品中,希望大家注意。

$NQ100指数主连 2412(NQmain)$ $道琼斯指数主连 2412(YMmain)$ $SP500指数主连 2412(ESmain)$ $黄金主连 2412(GCmain)$ $WTI原油主连 2411(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杜向峰·09-23降息对通胀有利,可以考虑布局大宗商品点赞举报