人行是全球硕果仅存的最有节操的货币发行者

周末了,推送一篇文章,对咱们理解货币政策和了解货币放水对市场的影响很有帮助,文章前半部分比较晦涩,后文总结很通俗,各位可以挑着看。文章来源公众号:看懂经济

文 | 应习文 民生银行研究院高级研究员

题记:从全球来看,当前还在珍惜常规货币政策空间,节操尚存的货币发行者,恐怕只剩下中国人民银行了。

在我国经济开启高质量发展的背景下,近两年来监管层多次提出“广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”的目标。

近日央行货政司孙国峰司长发表撰文《健全现代货币政策框架》,提出我们需要健全的现代货币政策框架包括:优化的货币政策目标、创新的货币政策工具和畅通的货币政策传导机制,其中优化货币政策目标成为三大任务之首。

孙司长指出,币值稳定是货币政策的最终目标,而随着我国进入新发展阶段,货币政策的中介目标(主要包括M2和社融)锚定方式必须要优化,即要与名义GDP增速基本匹配。这与过去我国在高速发展阶段的锚定方式(即参考上年实际值)是完全不同的。这一方面,为过去我国M2与社融长期高于名义GDP增速作出了一定解释,但是也为未来转向“基本匹配”提出了要求。本文就来探究M2与名义GDP增速基本匹配的问题。

如何理解M2与名义GDP增速基本匹配?

孙司长在《健全现代货币政策框架》中指出,“基本匹配”不意味着“完全相等”。事实上,出于货币政策熨平经济周期波动的需要,M2增速可以高于也可以低于名义GDP增速,而且要考虑到潜在经济增速,而不是只看实际增速;同时,也需要更加注重中长期的匹配,而非短期。

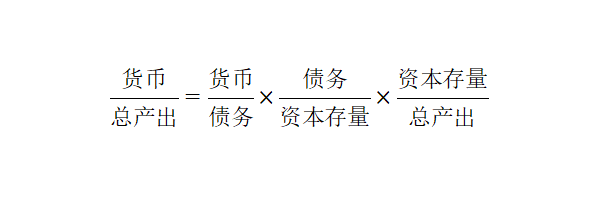

让我们换一个角度,M2与名义GDP增速相匹配,其对等的概念,是M2总量与名义GDP总量的比值,逐步趋于稳定。事实上,M2/GDP的上升一直以来都是学术界、政策界乃至社会大众所关注的一个热点问题。数十年来,中国的M2/GDP不断上升,已经由1978年的36%上升至2016年的208%,尽管随后几年,我国开启金融去杠杆后有所下降,但新冠疫情爆发的2020年,M2/GDP将再次回到200%以上。如果考虑健全现代货币政策框架,实现M2与名义GDP的匹配,那么就意味着在未来,M2/GDP必须要逐步稳定下来,不能无限上升。

尽管我国M2比GDP上升的问题突出,但纵览全球,可以发现各国M2/GDP均出现了长期上升的现象。根据世界银行的数据,美国广义货币占GDP的比值(Broad Money,% of GDP),从1960年的60%,上升到2019年的92.8%,日本从50.7%上升到255%,英国从39.8%上升到141.8%,巴西从24.6%上升到98.2%,印度从22.1%上升到76.1%。从全球整体看,则由1960年的50.1%,上升到2019年的126.1%。也就是说,M2/GDP的长期上升,是一个全球普遍的现象。

从M2/GDP的分解来剖析其长期上升的原因

为了更好地解释M2/GDP长期上升问题,我们可以从下面的一个恒等式入手:

上式将M2/GDP,即货币比上总产出,拆分成了三个分项,当然这只是一种数学上的处理,所以是一个恒等式,下面我们逐项分析。

右边第一项是全社会的货币总量,比上债务的总量。这反映的是社会的金融结构,比如说当债务主要由商业银行等间接金融为主产生时,单位债务产生的货币就多,而当债务主要由直接融资产生时,单位债务派生的货币就少。

右边第二项是社会的债务总量,与社会总的资本存量的比值,这其实是一个微观杠杆率(注意债务/产出是宏观杠杆率),或者说抵押率,即单位的资本存量,可以通过拿去作抵押借出多少钱,即派生多少债务的问题。

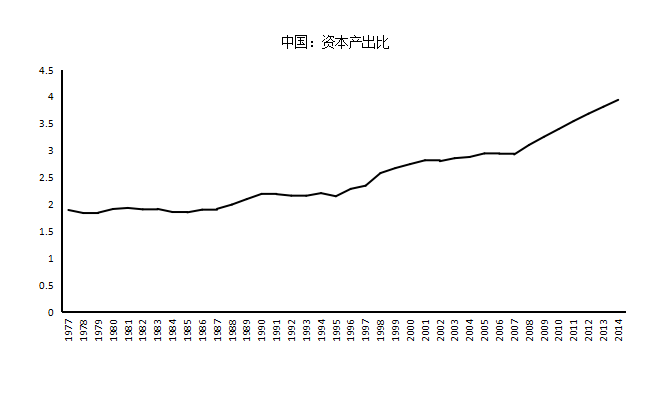

右边第三项是资本产出比,即单位社会产出所需要的资本。资本产出比越高,资本的边际收益率就越低。

通过以上分解,我们可以看到,M2/GDP的上升,只是一个表面现象。就像我们看病发现血压上升一样,造成血压上升的原因可能很多,可能是吸烟、可能是肥胖、可能是压力过大、也可能是别的什么病因。

而M2/GDP的上升,其背后的原因也可能多种多样。比如当一个经济体的金融结构由间接金融为主转向直接金融为主时,货币/债务就会下降,M2/GDP就会下降。当一个经济体金融加杠杆时,债务/资本存量就会上升,杠杆率随之上升,抵押率随之下降,M2/GDP就会上升。当一个经济体资本边际产出下降,资本产出比就会上升,M2/GDP也会上升。

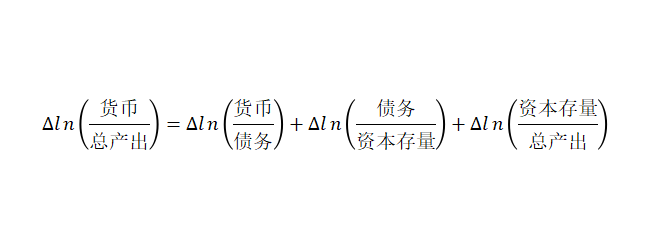

那么,对于中国来说,多年来M2/GDP上升的原因究竟是什么呢?我们只要将上面的恒等式取对数并差分处理,就可以得到:

这样,就可以非常容易地得到这三个分项分别对M2/GDP上升的贡献度。

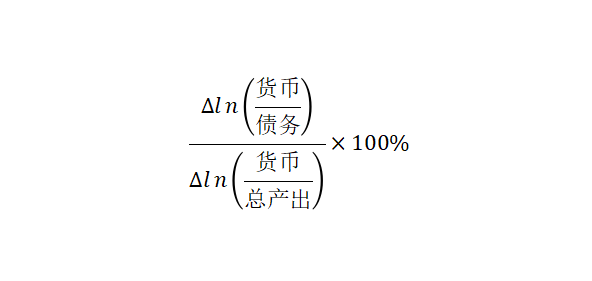

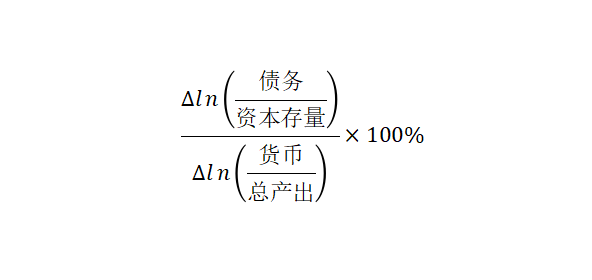

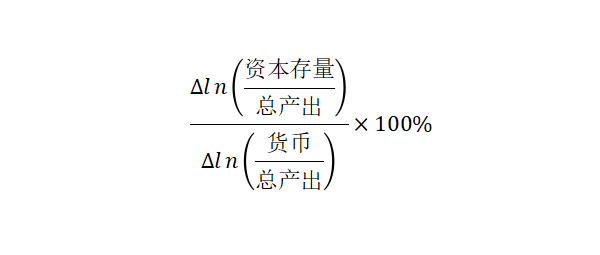

其中,货币/债务的贡献度为:

债务/资本存量的贡献度为:

资本产出比的贡献度为:

经计算,我们就可以将1985年至2015年我国M2/GDP上升原因的分解为:

一是货币/债务的上升贡献了21.5%。

其背后主要是金融结构变化与金融创新。在我国从计划经济向市场经济转轨过程中,商业金融从无到有,金融深化促进资源不断有效配置,都会提升货币/债务。这在早期非常明显,特别是1985-2000年,我国的货币/债务一直在持续上升。不过随着资本市场的大发展,我国的金融结构又出现了新的变化,直接融资比例提升后,2005年以后(对应股改和债券市场发展)货币/债务又开始下降了,因为通过资本市场进行金融配置,派生的货币要远小于存款性金融机构的信贷途径。

二是债务/资本存量上升贡献了18.9%。

其背后主要是主要是金融周期产生的杠杆率或抵押率变化。从历史走势看,从1985年到2011年,这种变化更多是横向的周期性波动,时而高,时而低,所以最终的总贡献率不是特别高。但是2011年之后,有一个明显的上升,这一时期,我国经济潜在增速开始明显下降,经济发展对加杠杆的依赖度出现了增加,大量表外资产开始涌现,游离于监管之外,一些金融乱象也开始出现。

三是资本产出比贡献了59.6%。

也就是说,M2/GDP上升原因的约六成,其实源自于我国资本边际产出的下降。通俗的说,同样100元的资本,过去可以在银行借出50元(即派生50元货币),同时能产出50元增加值,即货币/产出=100%。但随着时间的推移,杠杆率不变,金融结构也不变,同样的100元资本只能产出25元增加值了,此时货币/产出=200%。M2/GDP自然就上升了。

考虑两种“有节操”的货币发行者

从上面的原因分解来看,一国的金融监管力量,所能控制的是恒等式的第一项和第二项,即控制住全社会的杠杆率,同时保持合理且稳定的金融结构。但是,对于资本边际收益率的下降问题,并非是金融层面的问题,而是经济层面的问题。

不过,熟悉长期增长模型的朋友们都知道,资本的边际收益率并不会永远下行,在一个稳态的经济体中,当资本收益率达到足够低,使得新增资本与资本折旧趋向平衡时,经济增长将仅通过全要素生产率的提升来实现(索洛模型的一个结论),此时,如果金融结构与杠杆率趋于稳定,那么理论上M2/GDP就不会再上升了。

为了更好地描述这个现象,我们选择在一个传统的经济增长模型(拉姆齐-卡斯-库普曼模型,RCK模型)的基础上,引入两种“有节操”的货币发行者。所谓“有节操”,就是致力于币值稳定,严格控制货币发行量,并寻求M2/GDP的均衡而非长期上升。

第一种货币发行者寻求通过固定杠杆率来发行货币,即设定一个固定的比值,对于单位数量的抵押物,只能给予比例的信用(货币)派生。

第二种货币发行者则寻求更加简单粗暴的控制手段,通过根据新增产出来限制一年的总货币货币量(类似于信贷规模控制),即设定一个固定的比例,对于每年新增的产出,只能给与比例的信用(货币)派生,实行年度货币总量控制制度。

那么这两种货币发行者,是否能将M2/GDP控制住呢。通过模型的推算,我们可以严格证明两种经济体最终都将趋向于稳态(证明太长,此处略),M2/GDP会趋于稳定(即表明货币发行者的努力是有效的)。

下面只说最终结论。

对于第一种货币发行者,最终达到稳态时的M2/GDP,将与杠杆率成正比(显而易见),与资本产出弹性成正比,与均衡利率与折旧率的差成反比。

以上翻译成人话,就是:

如果货币发行者设定的杠杆率越高,均衡的M2/GDP就会越高;

如果社会分配越偏向于资本而非劳动者(越资本主义化),那么M2/GDP就会越高;

如果均衡利率(与科技增速、风险偏好及主观贴现率有关)越高,那么M2/GDP就越低。

而第二种有节操的货币发行者,最终达到稳态时的M2/GDP,与信贷总量控制比率成正比(显而易见),与科技增速和人口增速成反比。

翻译成人话,就是:

如果货币发行者根据年度新增产出设定的信贷限额比率越高,M2/GDP就越高;

如果一个社会的科技进步越快,M2/GDP就越低;

如果一个社会的生育率越高,M2/GDP就越低。

综上所述,其实结论是非常简单粗暴的,对于以上两种“有节操”的货币发行者,当从金融层面“管住货币”后,要想获得更低的均衡M2/GDP,整个国家(注意这不仅仅是货币发行者或者金融监管者的事)就只要再做到以下三点:

攀科技!爆人口!提升劳动分配比例(反资本主义、反垄断)!

最后让我们从模型回到现实,从本次疫情来看,在各国央行大谈特谈MMT(颇具争议的现代货币理论),早就放弃对货币量的控制(这点在几十年前就开始了),甚至对控制货币的价也开始毫无下限(例如突破0下限)时,资本主义的节操就早已荡然无存了。从全球来看,当前还在珍惜常规货币政策空间,节操尚存的货币发行者,恐怕只剩下中国人民银行了。

$道琼斯指数主连(YMmain)$ $NQ100指数主连(NQmain)$ $黄金主连(GCmain)$ $WTI原油主连(CLmain)$ $黄铜主连(HGmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 金辉金手指·2021-01-15放水把房价炒的那么高,算谁的呢?5举报

- 主神级交易员鄧文·2021-01-16看了标题我就不想看内容了,人行是这轮从09年开始放水的最多的央行,没有之一,各位可以去查数据,从09到20年,或05-20年,对比美联储、欧央行、日央行、英行的数据,不仅放水量大而且放水的速度最快,1举报

- Jumpking·2021-01-15不是有节操,现实情况不允许了,要是能发央行会不发?央行是猪?3举报

- 再三婉拒刘亦菲·2021-01-15所以为何不把房价加入物价指数?3举报

- 霸气威武·2021-01-18真是股票市场都是义愤填膺 有几个能客观评价的点赞举报

- 小虎妮子·2021-01-15已阅点赞举报

- 小AP·2021-01-15阅点赞举报

- 巧虎梦梦·2021-01-15好好看一看点赞举报

- 幽灵333·2021-01-15嗨点赞举报

- EthanZhuang·2021-01-15已阅点赞举报

- 睿姐姐·2021-01-15阅点赞举报

- 暗中观察的小韭菜·2021-01-15[微笑]点赞举报

- 多猫猫·2021-01-15[呆住]点赞举报

- 莉莉520·2021-01-15加油点赞举报

- 鹿鹿酱·2021-01-151点赞举报

- HUAHUATG·2021-01-15已阅点赞举报

- WUWO·2021-01-15666点赞举报