下半年宏观变数徒增,商品迎来单边市机会?

时序进入了2024下半年,先来检视一下目前金融市场的背景及所面临的状况。全球格局在经济与非经济层面都面临了可能的巨大变化,为金融市场增添变数,当然也预示著机会与风险并存。

首先是非经济层面部分,由一连串的消息可以发现,欧美政局正在发生较为剧烈的变化。先是甫于6月9日落幕的欧洲议会选举结果显示,中间派席位大幅减少,右派势力兴起。这逼得法国总统马克龙提前解散议会进行选举,欧洲政经局势丕变,法国股债一阵杀跌。法国CAC40从选前的6月8日到6月28日为止,15个交易日跌了6.53%,跌幅不可谓不重。

随后,6月27日登场的美国大选辩论,更是让市场惊觉民主党选情可能不利,原本五五波的对峙状态急转直下。不管是拜登持续参选还是更换候选人,都增加了特朗普回锅白宫的机率。考量到近期特朗普陆续宣布的当选后政策恐加剧去全球化及关税壁垒,对于通胀降温及经济展望有负面影响。

至此,非经济面的变化呈现不利影响,增加市场风险趋避程度。

反观经济层面则有了良好态势。除了AI题材持续引领市场多头之外,美国一系列的数据发布呈现劳动市场松动及通胀降温,这给了美联储进入降息通道一个好的舞台。而部分华尔街投行担心的经济衰退形成硬著陆,从PMI来看也还没有较为明显的怔兆,软著陆仍是目前较大的共识,金融市场有了景气行情及资金行情同时加持的可能。

结合上述场景整体来看,目前市场行情就在经济层面的乐观偏多及非经济层面的保守偏空之间拔河,多空呈现僵持分不出胜负,从股市、债市、汇率到商品市场,后势展望众说纷纭,看法两极分化。

现阶段影响商品期货多空因素

如同过去我们文章中反复提到的观点一样,影响大宗商品行情涨跌的因素不外乎三个理由:美元升贬、供需消长及对未来的经济预期。或许会因为品种特性而微调之间的比重,但始终不脱离这三个因素。在后面两个因素没有特别情况下,一般都会以美元升贬为主要因素,这也就是为什么美联储的货币政策如此具有影响力,因为它不仅影响美元升贬,也会牵动市场对未来的经济预期,一次影响两个因素,威力自然大增。

比较特别的是,过去近一年来对美联储的降息预期是影响美元升贬的主要因素,目前有了改变。由于欧美各央行之间货币政策的分化,目前已有加拿大、欧央及瑞士央行先后降息,加上地缘政治变化(如前述法国的局势改变)影响,美元近期因为非美货币贬值而有被动升值的情况,与美债收益率出现脱勾现象。因此光光研判美联储动向已不足以研判目前局势,算是较为复杂的特殊情况。

至于行情发动的时间点为何?既然金融市场多半提前反应,如果等待消息确认才出手,往往有较大的追价风险。通过技术面上结构的变化可以得到不错的择时效果。如果说目前是属于多空均衡、分不出胜负的阶段,那在日线格局上会出现横盘震荡的状态,以反映消息面的僵持不下。随著局势不断发展,多空均衡势将被打破,不论哪方胜出,都会出现在价格变化上,简单的突破策略就是最好的运用。

反映多空僵持不下的行情变化还有一种模式,那就是走势的不乾脆,我们称之为“路径“。通过对路径的观察,尤其是遇到重要支撑压力时的表现,更能为行情的续航力提供线索,在仓位调整上有莫大帮助。

不惧美元走强的背后原因

对照近期行情走势与美元升贬间的互动关系可以发现,过去直觉式的反向关系不复存在,美元升值的同时却未见到商品期货间的普遍走跌,何故?

可能的原因来自于前述美元升值的背后是非美货币推升所造成的被动结果,对美联储的降息预期并未改变。换句话说,建立在美联储即将迈入降息周期,不管是随之而来的美元走贬机率提升,还是资金成本走低后带动的经济乐观预期,都让商品行情很难因短线的美元升值而大跌。

其中商品之王原油的近期走势就是最好的写照。从纽约轻原油期货(CL)的日线图可以看出,不管是大跌后沙特王储力怼华尔街悲观言论,还是巴菲特持续加码西部石油持股,所透露出来的信息都著重在影响行情的第二及第三个因素:供需消长及对未来的预期。因此即使这段时间美元升多贬少,也丝毫不影响原油走势攻高。找出当下驱动商品行情的主要因素,进一步判断主要因素可能的变化,就能有效研判行情。

技术面上热门品种的机会与挑战

在宏观面临多空拔河的当下,我们回到技术面上寻找契机。以COMEX黄金期货(GC)的日线图为例,可以看到在5月20日创下历史高点之后,行情就呈现阴跌走势,结构上明显转为箱型震荡。如果操作策略是以追求并掌握趋势行情为主,箱型格局并不适合进场,等待均衡结构的打破再跟随是较佳的策略。若同时以消息面变化作为辅助,分析驱动行情表态的因素为何,可以在择时与续航力的判断上达到加成效果。

同样的看法也适用于COMEX铜期货(HG)合约。虽说铜期货与黄金期货的走势上有明显的不同,属于N字型下跌走势,空方虽有胜出,但优势并不明显。一但多空因素激化,行情将迎来较为干脆的单边市行情。

充分发挥期权工具的策略优势

由于衍生品高杠杆的特性,在没有一定表态之前,等待是较佳的策略。所谓不预测、只跟随,就是希望在多空分出胜负后进场能够提高胜算。但盘整格局除了等待之外,还可以通过期权损益不对称的特性掌握优势,不管是转为左侧交易还是发挥倍数获利,期权多样化的策略都能发挥不错的效果。

还是以COMEX黄金品种为例,在相对狭幅的震荡格局下,期货不论是偏多还是偏空,都没有较佳的胜算。此时通过期权带方向的稳健策略,则有进可攻退可守的优势。

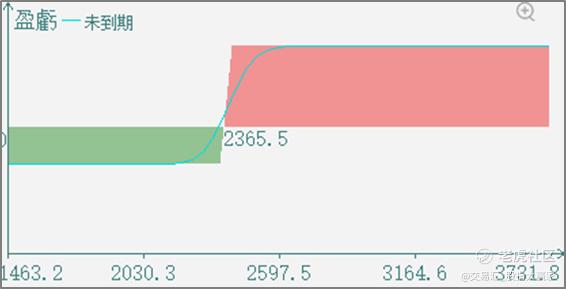

举例来说,若看好接下来黄金期货将有机会出现较强的多方单边市,并以整数关卡2400为涨幅满足区。此时,通过构建一组距离到期日尚有24天的黄金期权牛市垂直价差,买进行权价2350的看涨期权,并同步卖出行权价为2400的看涨期权。从实时报价的策略图可以看出,净付出权利金为15.5,在不考虑交易成本下,若于到期时黄金期货能够涨到2400以上结算,则能获取最大利润34.5(50-15.5),报酬率有223%,最大损失则是付出的权利金。在损失有限且相对报酬率佳的情况下,适合在行情震荡尚未表态时左侧布局。

$黄金主连 2408(GCmain)$ $黄铜主连 2409(HGmain)$ $NQ100指数主连 2409(NQmain)$ $白银主连 2409(SImain)$ $SP500指数主连 2409(ESmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 拼得到·07-04非经济面特朗普点赞举报