如何解读国常会:兵荒马乱的降息降准,于无声处听货币惊雷

7月7日,国常会提出,“针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”

从一票鸡飞狗跳的宏观分析师的行为中,观众不难破案:大家事先都没有预期到这件事,毕竟通胀这么高,国内高,海外更高,此时降息降准,无异于抱薪救火。

那应该如何解读这项政策的意图?

2017年后,我们已经很少见到大水漫灌式的降息降准。中央基调严厉:坚持长期去产能去杠杆不动摇,打赢经济转型攻坚战。现在既无新冠病毒式的意外事件冲击,也没有次贷危机式的金融危机,所以不用思考,降息降准一定是定向的。

过往4年,定向降息降准,无非两个去处:第一,是对实体企业、小微企业和普惠金融定向释放流动性,意在扶危救困,但用途很难管控,毕竟有恒大注册几百个小微企业“马甲”的操作在前,大笔扶持小微企业的“经营贷”沦为房贷在后;第二,是缓解短期流动性紧张、置换债务,如2018年中,为了给“债转股”保驾护航,央行定向释放资金7000亿,过去几年,也多次因为置换“麻辣粉”(MLF)而定向降息降准。

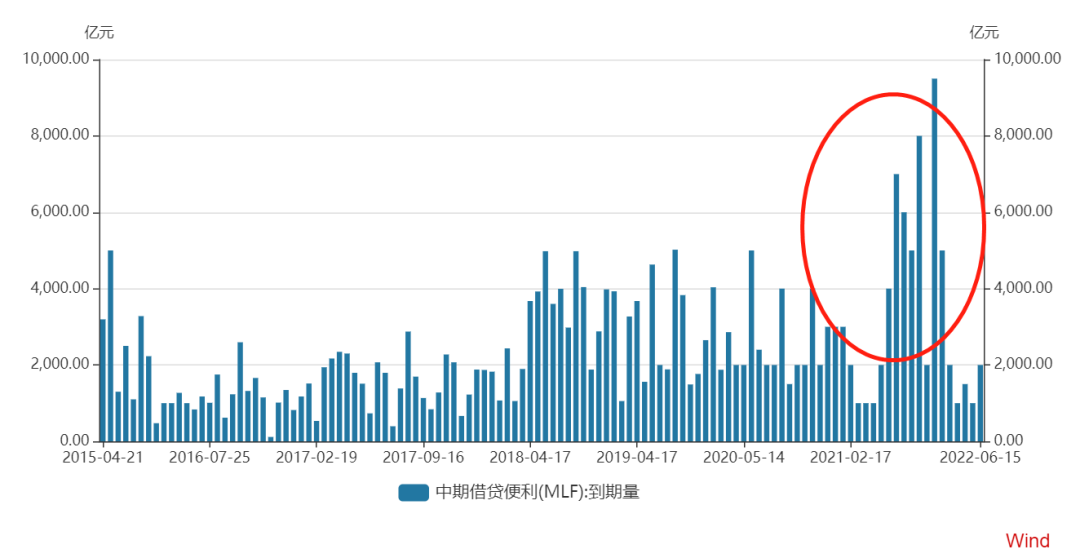

MLF到期规模创新高

这次定向降息降准,目的兼而有之,首先“麻辣粉”三四季度大量到期,规模超过4万亿,不置换的话,短期流动性会很紧张,其次,下游中小实体企业,因为上游通胀挤压,现金流紧张、经营困难,迫切需要资金扶持。

这两点应该是昨晚上宏观研究者们的共识。

无论如何,在这个时候降息降准,肯定是会有争议的,我们暂时看不到央行手里的牌,只能去推测。

毫无疑问,我们现在已经进入滞胀或者类滞胀的状态。

滞胀是一个使用的很频繁,但误读的更频繁的经济词汇。

滞胀拆开来分别是“滞”和“胀”,一般有3重理解:第一,通胀高企,经济增速缓慢,更多是揭示了一种现象;第二,上游通胀,下游停滞,毕竟下游需求良好、增长迅速,就不是滞胀了,说明滞胀一定是上下游利益分配失衡的;第三,上游通胀,下游通缩,这一层充分揭示了央行在滞胀中的两难处境——收紧货币则下游雪上加霜,维持宽松则上游通胀失控,最后还是下游买单。

所以在滞胀时期,无脑买上游行业即可,不用管政策会怎么变动,理解央妈政策也比较简单:货币长期收紧,偶尔定向宽松。

宽也不是,紧也不是,央妈只能搞“定向”,不管是1970年代的欧美日,或是2021年中的我们,都没有很好的应对滞胀的办法。

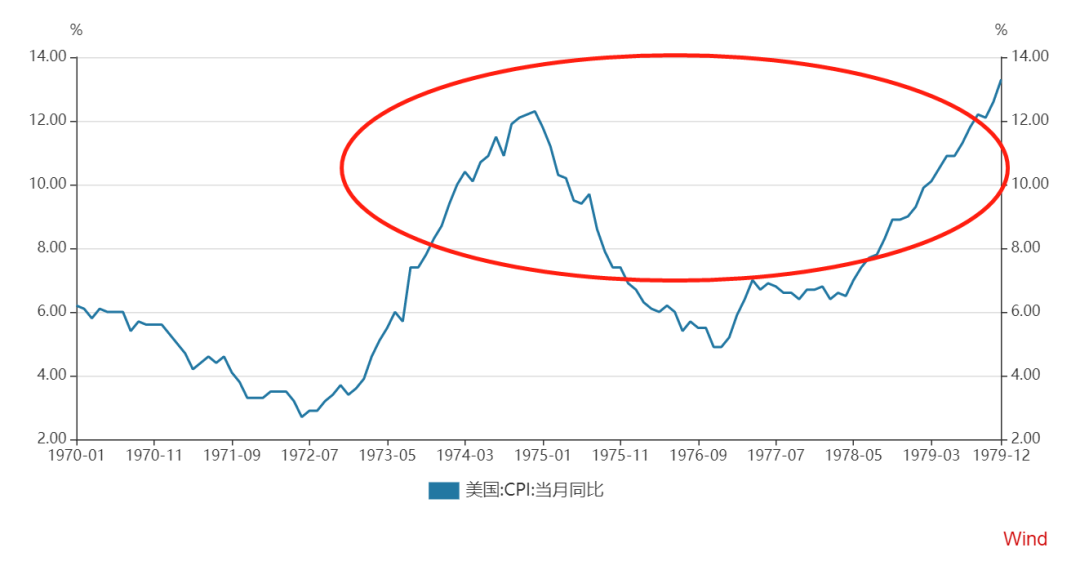

现在没有,未来也不会有,最佳办法就是提前预防、事后总结。但滞胀往往是供给侧出现了严重的供货危机,货币无能为力,所以一旦进入长期滞胀,美国在1970年代的8年停滞就是前车之鉴,期间需求学派、供给学派、货币主义,凯恩斯和米塞斯的信徒轮番大战,书出了很多,问题一点儿没有解决。

1970-1980年美国CPI数据同比一度超过10%

滞胀期间央妈的两难处境是一个矛盾,另一个矛盾点是大型企业和中小企业在信用市场的不同处境。

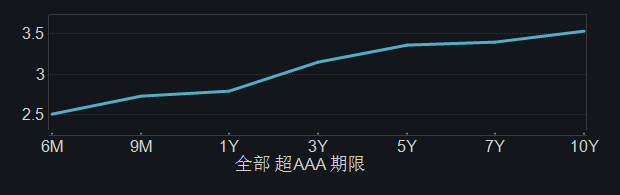

我们先来看不同级别信用债(企业发行的公司债券,即企业的拿钱融资成本)的期限结构(不同到期时间的债券利率,6个月至10年不等)。

超AAA级的信用债期限结构:

几乎等同于国债,借用时间越短利率越低,因为早借早还,借出人可以多流转几次,完全不用担心借款人的偿还风险。

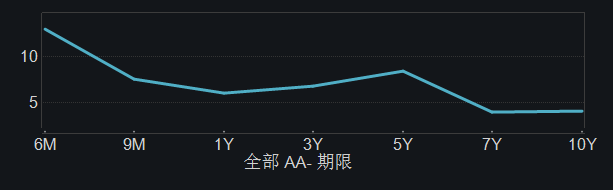

下面是AA-级信用债的期限结构:

几乎和超AAA级的待遇完全相反,如果说前者是锦上添花,那后者就是趁火打劫,借款时间越短,利息反而越高,就是要在你急用钱的时候磨利镰刀,6个月期(6M)的利率几乎是前者的4倍。要知道,AA-评级,可以在债券市场发行信用债的企业,已经是大型企业了,中小企业的期限曲线只会更加的“陡峭”,短期利率高达15%,20%完全是稀松平常。

这样我们便理解了,为什么大企业更担心长端利率上升,中小企业更怕短期利率居高不下,毕竟长期的钱它们也很难借到。

因此任何政府都有压低短期利率的本能:中小企业提供了大部分就业,保护他们才能保护弱势群体和经济发展的潜力。

不管通胀多高,经济多么过热,央行都会时不时通过各类工具向中小企业定向释放流动性,中外都一样,所以也不用太过惊诧,无非是定向降息降准有一点用力过猛。

近期货币政策的两难,在金融市场也早有端倪,10年期国债期货持仓量激增,机构对后市利率与通胀走向分歧的严重程度,可能是近两年最大的一次。同样,10年期国债反弹到现在这个位置而没有继续下跌,已经让投资者们跌碎了一地眼镜,毫无疑问,市场资金比想象的紧张,风已经起于青萍之末。

10年期国债期货一个月增仓近40%

争议的点在哪里?

下半年经济复苏的脉络是清晰的,焦点还是在通胀上,自上而下看,供给回归,需求边际递减,PPI毫无疑问已经见顶,自下而上看,库存周期行至中途,几个月后补库大概率还有第二波。

结合两者,下半年大概率会分化的非常严重,那“合力”就很难估算了,利率和政策的走向有很大的不确定性。

一锅浑汤。

这是我对下半年各大市场的理解。

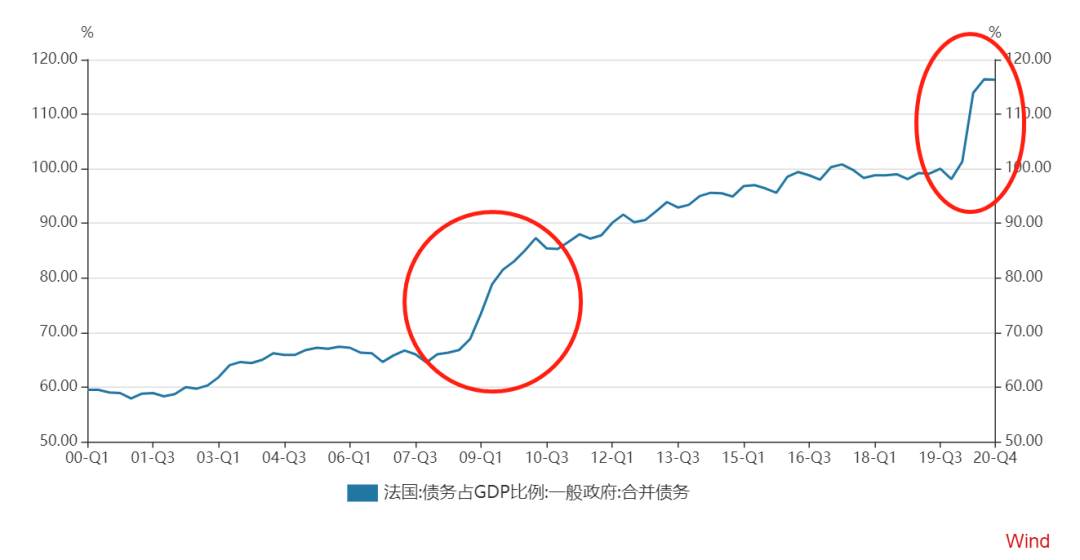

第二部分,从2020年报中各大国有与股份制银行的坏账数据看,新冠疫情对企业、居民资产负债表的冲击,比想象的小很多,但对政府资产负债表的冲击很大,中国尚属冲击较小的国家,其他国家政府的资产负债表上的窟窿,已然比墙还大。

法国在新冠疫情期间的负债增长与次贷危机后两年相当

法国不是个例,各国政府在去年新冠疫情期间的债务增长,几乎相当于次贷危机后几年的总和。这个拉伸到极限的流动性弹簧只要收一收力,宏观领域的资金就会异常紧张,这或许是7月7号国常会上不得不定向降息降准的核心原因。

$NQ100指数主连(NQmain)$ $SP500指数主连(ESmain)$ $黄金主连(GCmain)$ $白银主连(SImain)$ $WTI原油主连(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 虎狼横行·2021-07-10世界一体化,盘子大。谁也不能独善其身。央妈也是无可奈何。作者分析透彻,有很高含金量!点赞举报

- 安盛美妆·2021-07-10好1举报

- 明天更牛·2021-07-10牛牛牛牛牛1举报

- 李李符·2021-07-11[强] [强] [强]点赞举报

- 贾永吉·2021-07-10买好票就可以了。点赞举报

- 浴缸潜水员·2021-07-10科技股算不算上游行业?点赞举报

- 杨俊峰·2021-07-10赞点赞举报

- 蔡生天天·2021-07-10好点赞举报

- wh快乐投资·2021-07-10分析深刻点赞举报

- 漂波·2021-07-10ok点赞举报

- 蓬莱山熬夜·2021-07-10看看点赞举报

- 任开怀·2021-07-10好👌点赞举报

- 梦回王朝·2021-07-10阅点赞举报

- 貔瞌猫·2021-07-10收到点赞举报

- 焱焱烈日·2021-07-10🍎🍎🍎🍎点赞举报

- Billionaire1·2021-07-10👌🏻点赞举报

- 道阻且长丨·2021-07-10厉害了点赞举报

- 笑的天使·2021-07-10好点赞举报

- R语诺·2021-07-10y点赞举报

- 飞车手·2021-07-106661举报