1月11日,美股股指期货上涨,道指期货涨0.24%,标普500指数涨0.36%,纳指期货涨0.53%。今晚23:00,美国参议院银行委员会将就提名鲍威尔连任美联储主席举行听证会。届时他料将面临参议院银行委员会的“拷问”,包括从何时开始加息,到是否采纳与气候风险相捆绑的银行资本标准等。在凌晨已公布的发言稿中,鲍威尔表示美联储将阻止通胀持续高企,听证会上的其他表态或将引发市场的波动,敬请留意。

“木头姐”的ARK基金卖出京东股票

根据彭博汇编ARK的交易数据,Wood的ARK Investment Managment周一卖出了883,684份京东的美国存托凭证(ADR),创下该公司自7月以来的最大减持。自9月中旬以来,这家资产管理公司一直在减持京东,目前持有约240万股。(京东盘前涨超2%)

在日前举行的2022国际消费电子展(CES)展台上,公司展出了一款名为VISION-S 02的全新概念SUV,造车势力又添一巨头。在发布会上,索尼董事长、总裁兼首席执行官吉田宪一郎正式对外宣布,索尼集团将成立新的部门——索尼移动出行公司,这是一家专注于电动汽车的新公司,计划2022年春季成立。(索尼盘前涨超1%)

默沙东称2022年将大幅增加HPV疫苗对华供应

默沙东表示,该企业对中国的HPV疫苗供应量呈逐年增长态势,并将在2022年大幅增加。宫颈癌是目前最有可能通过HPV综合防治措施达到公共卫生层面上消除的癌症,中国民众近年来对HPV疫苗需求旺盛。据透露,默沙东还在积极开展临床试验,扩展HPV疫苗的适应证,以期覆盖更多年龄层和人群,保护更多中国大众的健康。

盘前行情

美股芯片股盘前普涨,$AMD(AMD)$涨超2%,台积电、赛灵思、英特尔涨超1%。KeyBanc分析师将AMD评级由持股观望上调至增持,目标价155美元。

特斯拉盘前涨超1%,消息面上,去年12月特斯拉中国产汽车批发销量突破7万辆。高盛分析师Mark Delaney将特斯拉加入其2022年“首选股票”名单,维持对该股的“买入”评级,并将其目标价从1125美元上调至1200美元,因该公司“第四季度交付强劲”,并认为这是今年和明年销量进一步增长的信号。

中概新能源车股盘前走强,小鹏汽车、蔚来、理想汽车均涨超1%。乘联会称,大部分新能源车型销量不会受到补贴退坡明显影响。随着新能源产业链的规模翻倍提升,降成本能力提升,预期2022年年末的新能源车增量很强。原来预期2022年新能源乘用车销量480万辆,目前应调整到550万辆以上,新能源乘用车渗透率达到25%左右。新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右。

中国铝业盘前该股涨超7%,今日中国铝业A、H股均走高,机构表示铝价或将继续上行;机构表示,本周国內厂商吨铝盈利水准已达到5227元左右,随着基建投资提速预期的升温,以及行业供需格局的错配加剧,铝价或将继续上行,吨铝盈利有望进一步走高。

Molecular盘前涨超11%,公司旗下新冠药物获诺华许可引进;周一诺华制药发布公告称,鉴于良好的Ⅱ期实验数据,将行使对Molecular Partners旗下新冠药物Ensovibep(MP0420)的商业化权利。具体而言,诺华为了完成这款药物的许可引进,将向Molecular Partners支付1.5亿瑞士法郎,并计划寻求包括FDA在内的全球监管快速审批。

Rivian盘前跌超4%,去年产量低于预期,高管离职;Rivian在一份监管文件中称,该公司2021年共生产了1015辆汽车,交付了920辆,未完成其2021年生产1200辆汽车的目标。此外,Rivian证实了公司首席运营官Rod Copes已于上月离职。

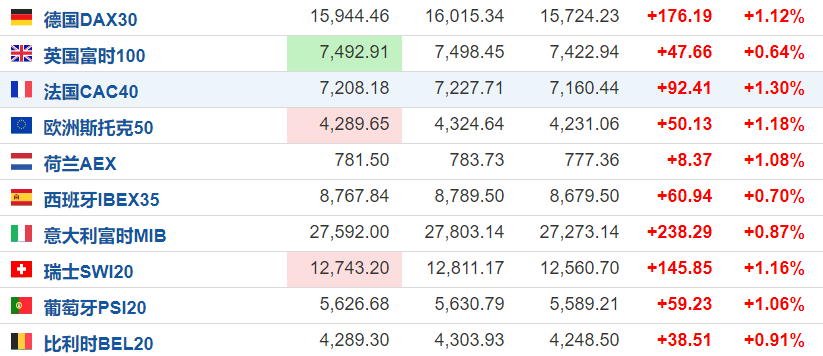

欧洲市场

欧洲主要股指集体上涨,截至发稿,德国DAX30指数涨1.12%,英国富时100涨0.64%,法国CAC40涨1.30%。

原油

国际油价上涨,美油报79.49美元/桶,日内涨幅1.60%;布油现报82.10美元/桶,日内涨幅1.51%。

国际油价攀升,投资者恢复了部分风险偏好,因为他们在等待美联储主席给出关于可能加息的线索,而且一些产油国增产持续面临瓶颈,OPEC+增产没有跟上需求,这也重新支撑油价。欧洲大型油企正计划将高油价带来的意外之财用于瘦身。拜登政府周一宣布,将推翻特朗普执政期间授权在阿拉斯加国家石油储备区扩大租赁和开发的决定。

黄金

现货黄金日内涨0.39%,报1805.90美元/盎司。

现货黄金连续第三个交易日反弹,因美元指数收窄跌幅限制了金价升势。投资者等待美联储主席鲍威尔即将在国会听证会上发表的讲话,以及即将出炉的12月通胀数据。经济学家观点普遍倾向更鹰派,并且在最近几天强化了他们的观点,即美联储显然不得不准备更积极地应对通胀,更快地采取行动。市场还认为,奥密克戎变种大肆传播吓不倒美联储。