要闻

快手:授出624万股可认购购股权 行使价每股86.85港元

快手在港交所公告,董事会宣布,公司于2022年1月24日根据首次公开发售后购股权计划授出合共6244884份可认购股份的购股权,惟须待承授人接纳方可作实。每份购股权赋予其持有人权利,可于行使购股权时以行使价每股股份86.85港元认购1股股份。

爱立信Q4净销售额同比增长3%,净利润同比增长41%

财报显示,Q4净销售额为713亿瑞典克朗,超过市场预期,同比增长3%;净利润为101亿瑞典克朗,同比增长41%;摊薄后每股收益为3.02瑞典克朗,同比增长34%。

传台积电将新建封装厂 以应对5/3/2nm需求激增

传台积电正计划在中国台湾南部嘉义或云林建立一个新的先进封装厂,以应对5/3/2nm芯片制造需求的快速增长,并迅速修订其生产路线图,目前中国台湾嘉义的可能性更大。据《电子时报》,若消息属实,这将是台积电的第六座先进封装厂,竹科、南科、中科及龙潭共有四座,主要提供晶圆凸块、先进测试与后道3D封装等,第五座为兴建中的苗栗竹南,以前道3D封装及芯片堆叠等先进技术为主,总面积为前四座封测厂总面积的1.3倍,预计2022年下半年开始量产。

中国电信宣布5G消息正式商用:个人接收免费,发送按短信收费

中国电信今日举行5G消息商用发布会,正式宣布5G消息进入商用阶段。中国电信副总经理唐珂表示,5G消息作为传统短信的升级,可以成为运营商在2B和2C上重要的基础服务。对于5G消息的发展,他认为,一是加强推广,快速形成规模,把5G消息打造成数字化服务的新入口;二是加强5G消息与云计算、AI、大数据、区块链等新技术的融合,赋能千行百业;三是协同合作,共建共享5G消息新生态。

市场

亚太市场整体表现不佳,主要股指齐跌。澳大利亚股市收跌2.49%创8个月新低;日股收跌1.66%创5个月新低;韩国股市收跌2.56%创10个月最大日跌幅。中国台湾股市收跌1.6%创逾1个月新低;A股三大指数集体跌超2.5%,沪指创5个月新低,创业板指失守3000点;香港恒指跌1.67%,恒生科技指数跌2.65%。

地缘风险成为市场再度动荡的直接导火索,乌克兰局势的持续紧张使得市场恐慌加剧。对此,欧盟表示:谈判还没结束!没有必要将局势“戏剧化”。另外,欧洲外交官批评:英美一手导演了乌克兰“大戏”!(相关阅读:欧洲外交官批评:英美一手导演了乌克兰“大戏”)

同时,对于港A市场而言,今日上演的“绞肉机”式下挫,还和 “节前效应”有关。

具体来看:

港股

三大指数全天呈下跌行情,市场情绪降至冰点。恒指跌1.67%下挫超400点,国指跌1.79%,恒生科技指数跌2.65%。

盘面上,恒生科技指数大跌2.65%,汽车之家跌超12%,阅文集团、微盟集团跌近8%,阿里健康跌7%,哔哩哔哩、京东健康跌近6%,百度跌超4%。

教育股集体重挫,希望教育跌超17%,新高教集团跌15%,建桥教育、中教控股跌13%,宇华教育、中国东方教育跌超10%,新东方跌8%。本月初,时隔一个月,摩根士丹利再度将中资教育股目标价全面下调10%,以反映营利性注册制度的不确定性。

中国恒大跌超6%,中国恒大在港交所公告,公司及顾问团队已与境外债权人展开积极对话。公司在与债权人沟通时已明确表明,公司和公司风险化解委员会一直都在不懈努力地评估本集团的情况、稳定生产运营,以期制定一个对各方持分者都有利的重组计划。

世茂集团股债双涨,一度涨超7%,收跌1.3%,公司近800亿资产摆上货架!据澎湃,该公司将能交易的36个项目做成推介资料进行推广,以推进销售,合计报价超过771亿元,剔除通过抵押等已经用掉的融资额度,最多可回款236亿元。

国电科环今日复牌,大涨36%,公司获大股东国家能源集团拟溢价约48%提私有化,要约人为注销H股股东持有的H股而须支付的注销价总金额为14.15亿港元。

A股

A股三大指数早间低开后一路震荡走低,沪指失守3500点,创五个月新低,创业板指跌穿3000点,续创去年5月份以来新低。截止收盘,沪指跌2.58%报3433点,深成指跌2.8%报13683点,创业板指跌2.67%报2974点。两市268股上涨,超4300只个股下跌,成交量相对昨日略有回升,成交额9300亿元,北上资金净卖出35.7亿元。

游戏板块重挫居前。天舟文化跌逾16%,4日连跌30%,星辉娱乐跌逾14%,新元科技、优刻得跌逾12%,鹏博士跌逾9%,朗玛信息、汤姆猫、美盛文化、中青宝跌逾8%。

数字货币集体回调。华铭智能、御银股份、楚天龙跌停,银之杰跌逾12%,旗天科技跌逾11%,翠微股份、神思电子、东信和平、京北方、新国都跌逾9%。

冰雪产业链集体走弱。新元科技跌逾12%,冰山冷热跌停,雪人股份、莱茵体育、中粮工科、华策影视跌逾7%,中体产业跌逾6%,英派斯、天桥起重跌逾5%。

煤炭板块跌幅居前。昊华能源跌停,华阳股份跌逾9%,翼中能源跌逾8%,潞安环能、兰花科创、山西焦化跌逾7%,、山西焦煤、恒源煤电跌逾6%。

电力股走低,其中柔性直流输电细分板块跌幅居前。恒华科技跌逾12%,经纬辉开跌逾11%,万马股份跌逾9%,华瓷股份、许继电气、中元股份跌逾8%,平高电气、泽宇智能、金冠股份跌逾7%,捷捷微电跌逾6%。

贵金属板块逆势走强。湖南黄金、西部黄金涨停,金属银业涨超4%,恒邦股份涨超3%,中金黄金、赤峰黄金、山东黄金涨超2%。

科创板方面,科创50指数跌2.35%报1277点,优刻得跌逾12%,大全能源跌逾6%,君实生物、心脉医疗、圣湘生物、微芯生物、虹软科技跌逾5%。

美股

美国三大股指期货盘前下挫,截至发稿,道指期货跌0.79%;标普500指数期货跌1.25%;纳斯达克100指数期货跌1.78%。

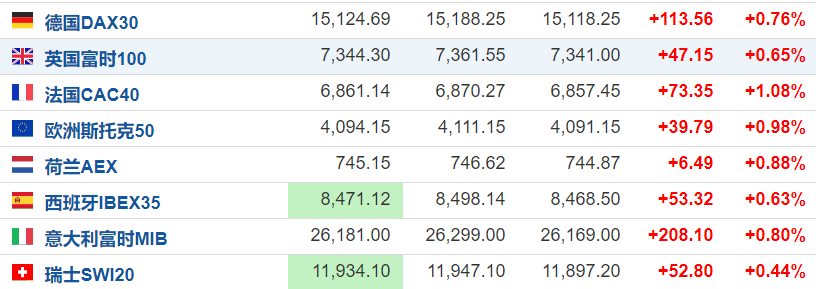

欧洲主要指数集体上涨,欧洲斯托克50指数涨0.98%,英国富时100指数涨0.65%,德国DAX30指数涨0.76%。

原油

国际油价上涨,美油报83.84美元/桶,日内涨幅0.64%;布油现报86.07美元/桶,日内涨幅0.75%。

国际油价反弹,料重返上周曾触及的七年高点,东欧和中东地区日益紧张的局势加剧了对可能出现供应中断的担忧。OPEC+正在艰难实现其逐月增产40万桶的目标,而需求则在稳步复苏。基金经理通过建立大量看涨头寸,加速放大了石油短缺预期,并导致价格上涨。

黄金

现货黄金日内跌0.03%,报1841.10美元/盎司。

国际金价微幅走低,对美联储加快政策紧缩步伐的担忧,抵消了因乌克兰紧张局势升级而激发的避险需求。投资者关注日内晚些时候即将开始的美联储为期两天政策会议。联储官员们对通胀的强硬措辞已经开始发挥作用,从购房者到联邦政府,所有人的借贷成本都在上升。