要是问此次疫情期间谁是美股最亮眼的崽,那毫无疑问$Zoom(ZM)$ ZOOM是当之无愧的疫情概念一哥。ZOOM作为基于云计算视频会议巨头之一,在疫情期间世界各国的停工大潮中,为企业职员居家办公、学校学生远程学习,提供了莫大的帮助。

4月22日,ZOOM的首席执行官Eric Yuan宣布,公司的用户数超过3亿。而在4月1日,它的用户数为2亿。3周时间,ZOOM就激增了快1亿用户。这还不是最令人亮眼的东西。

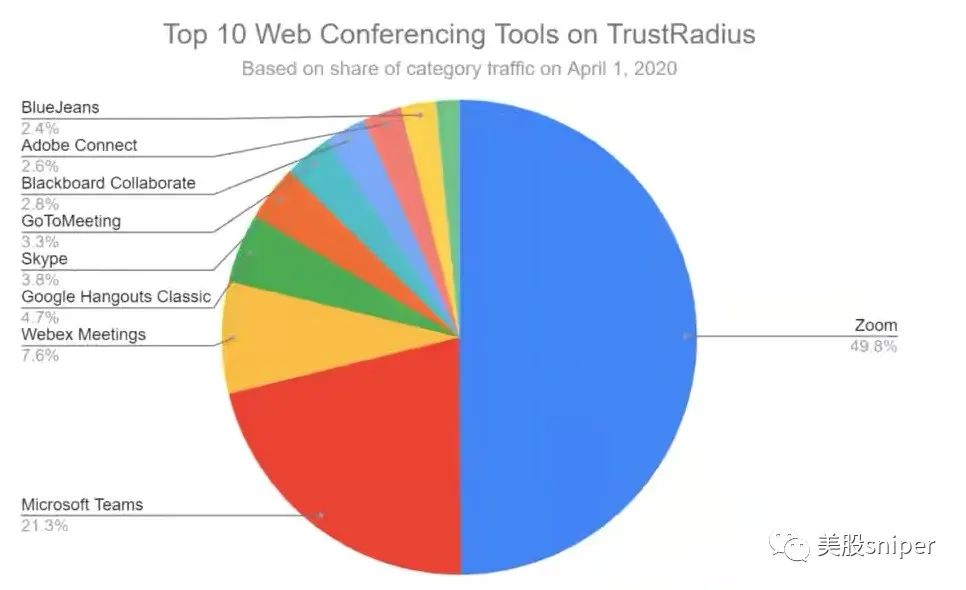

去年12月底,Zoom每天免费和付费会议参与者的最大数量才约为1000万人。仅过去4个月时间,用户数暴增30倍。

而且股票从去年底较今最高点,涨幅接近3倍,比去年同时期IPO价格36块,更是暴涨超过5倍。

1. 实战操作

从技术面来看,当时ZOOM还是处于上升渠道,且在标-2跳空,形成支撑区间,而当时ZOOM在标-1至标-2之间形成区位震荡,并以多头排列为主,向上趋势明显,基于当前基本面(即疫情影响下,ZOOM新增大量用户和新版无bug系统首发)利好,突破当前压力位,继续暴涨的可能性还是十分巨大。

2. 关于期权选择

有一些比较懂期权的朋友问,为什么你当时买期权的时候,会选择4.24—170末日期权(当时时间是4.21,股价150左右),而不是时间较远,价格更接近或者是实值期权呢?就只剩4天时间,这不是纯粹赌博吗?

其实并非是这样的,这是我结合多种因素后考虑风险所作出的选择。

所谓的股票风险无关于两大方面:一个是股票的基本面和技术面,另外一个就是投入与产出比值。

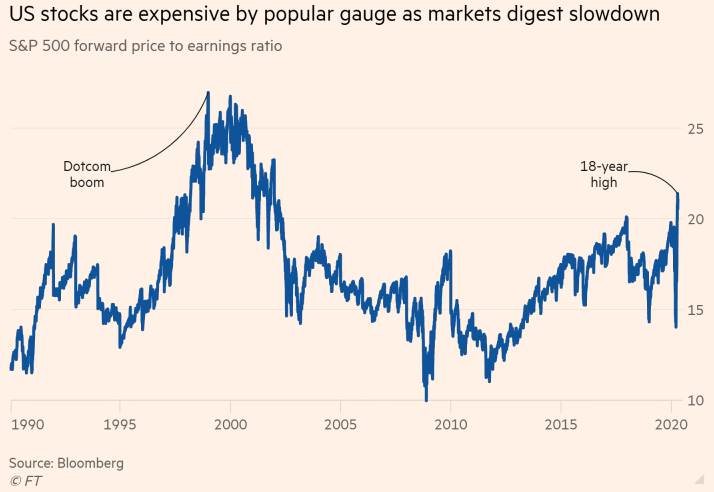

因为在当前这个时候,美股已经反弹很长时间了,是否会面临再一次回调,很难说。当前财报季来临,标普500市盈率又再次接近01年来历史新高,股票市场还是存在巨大的泡沫,还得警惕市场第二波债务危机的可能。

另外一方面,ZOOM相对于以前,涨幅已经相当巨大,市值逼近500亿(500亿是什么概念呢?相当于是2个推特或者0.8个AMD)。当然,如果ZOOM的财报发出来付费用户和利润增长远超于预期,那么我觉得是没有问题的,但在如今仅是透漏出ZOOM的用户在2亿以上,并没有说明付费用户和利润的增长(4.21前),那么这个市值500亿是存在质疑空间的。

还有现在无论是ZOOM的bug事件导致被封杀,还是瑞幸咖啡造假对中概股的影响(ZOOM老板是华人,也被华尔街看作是中概股),都有可能会再次发酵。

除此之外,ZOOM其实本身是不具有太高的护城河或者用户依赖。而其因疫情大量涌入的客户,也可能会因为ZOOM服务端供应不足,被迫付费用户优先、或者不再提供免费服务,从而导致免费用户流失到别的巨头阵型当中。

这时候可能就会有疑问,那它既然这么多问题,你还买来干嘛呢?

当然是资金市场追捧,有钱不赚是傻子啊!

要成此事,还得考虑风控。风控简单来说包括基本风险,成功概率,投入成本和预计收益。此时可能面临的基本风险比较高,但是预计收益非常高和投入成本非常低,也就是产出与投入比值高,那么还是可以去做的。

举个简单的例子,中双色球1千万奖金的概率是2000万分之一,但你付出的成本仅为两块钱。忽略概率的话,这就是非常低投入,高产出的项目。更不用说这次ZOOM能上涨是我预计大概率的事情。

那我选择4.24—170的原因,无非就是要避免因大盘或者意外事件导致ZOOM再次回调,另外一个凭借低成本可以先做底仓,如果回调站稳或者一路高涨,可以再次加仓,因为市场资金对ZOOM的追捧和技术面,使得近期ZOOM再创新高成为大概率事件,而且根据常规判断如果真的突破前高压力,到170是简简单单的事情。那到时候就是实值期权,基本稳了,如果市场出现意外,那么这点钱我还是能够承担的起亏损的。

但如果我选择的是远期期权,当面临回调,我能确保市场能在一两个星期或者一两个月后,回到原来的样子吗?或者我买比这贵三四五倍的4.24—165|160的的期权,万一回调,我能承受这个成本以及以后的加仓费用吗?

3. 过程

确实在我意料之中,意外发生,4.21买入不久就被套。由于原油空头逼仓,油价甚至出现负值,导致整个大盘下行,ZOOM也被往下带,期权折价超过90%(我当时还说洗了个好几千块钱的澡哈哈哈),但我分析原油逼仓在5月交割后,再次引起股市暴跌的可能性很小,所以我又好几次加仓到0.7。

果然,事情走势和我想象一样,迅速回调。还额外爆出了几个利好消息,如ZOOM活跃用户数达到3亿,ZOOM月底有可能加入纳斯达克100指数,同时推动股价进入新高。我在前高165和24号晚180开盘陆续抛出,获利颇丰。

有点幸运的是在我全部清仓后不久,ZOOM就经历了大幅暴跌,其原因不外乎于与社交巨头FACEBOOK强势进入视频会议领域有关。

其实作为每天都要用到视频会议来上课的我,对国内的视频会议软件大致都有一个基本认识。本来在疫情之前都有很多大大小小的视频会议企业存在,但是后来由于疫情的发展,视频会议市场的急速扩大,再到阿里的钉钉、特别是腾讯的腾讯会议的强势进入,使得原有的视频会议企业纷纷淡出人们的视野。这件事情让我意识到,其实人的本质,还是喜欢“薅羊毛”的,特别是对因为疫情原因而暂时使用视频会议的人来说。

社交巨头的进入会对原有的、单靠视频会议发家的企业份额造成极大的冲击,原因不外乎于与其社交自带的具有强大社交需求属性的用户群体以及社交巨头懂得利用用户喜欢“薅羊毛”的天性,免费让用户使用软件,但会懂得通过别的途径“如广告收入”作为收入来源,这就做到了“用户开心,商家赚钱”的双赢局面。而且社交巨头凭借雄厚资本所具有强大的服务端,这是其它视频会议企业短时间内所无法比拟的。

当然ZOOM也有它专业的一面,但是疫情是短暂,并不具有持续性。疫情过后对视频会议的需求还会有这么巨大吗?这就存在了一个疑问。

现在ZOOM也由于付费用户的几何级激增,成本快速增加,使得被迫在5.1号之后向视频用户发起者收费,而且还停止了新用户的注册(很有可能是因为服务器负载不足的原因)。

ZOOM可能在近几天还会有继续炒作,但在5.1收费,在FACEBOOK自带的几十亿用户数强势进入视频会议红海市场竞争,特别是疫情逐渐好转,可以复工之后,能否再继续保持快速扩张,扩大利润,继续维持现如今的高估值,还是存在一个很大的问题!

精彩评论

写作不易,走过路过都来康康吧 [暗中观察] [暗中观察] [暗中观察]

$蔚来(NIO)$

$特斯拉(TSLA)$

$美国原油ETF(USO)$

$波音(BA)$

$吉利德科学(GILD)$

$跟谁学(GSX)$

$Zoom(ZM)$

$苹果(AAPL)$

$拼多多(PDD)$

$标普500ETF(SPY)$

$二倍做多彭博原油ETF(UCO)$

$Beyond Meat, Inc.(BYND)$

$阿里巴巴(BABA)$