十月初,当人们正在享受悠长的国庆假期,中概股的坚定信徒却是心慌慌:阿里美股股价狂跌至138.43 美元,创 2019 年 1 月以来的新低。不过自那以来,阿里股价触底反弹,现已回升到接近 170 美元的位置。

但是摩根大通认为,阿里巴巴仍有50%+的涨幅

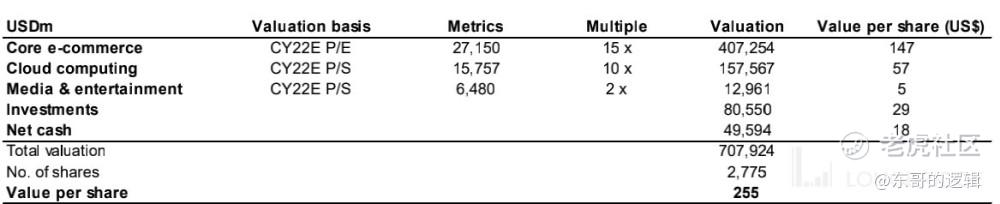

在研报中,摩根大通指出阿里巴巴股价被严重低估,并将最新目标价设定在 255 美元。夸张的是,这一价格较阿里 10 月 13 日收盘价高出了 52.3%,上涨空间巨大。

具体来看,摩根大通对阿里巴巴最重要的电商业务采取 PE 估值法,给予 15 倍估值,对云计算和娱乐业务则采用 PS 估值法。

阿里巴巴将于 10 月 29 日发布 2022 财年 2 季度报。

虽然摩根大通对阿里巴巴的业绩表示看好,但也提到未来几个季度需重点关注。

首先,阿里巴巴庞大的用户基数和用户的高消费额给增长留出的空间有限。84% 的中国互联网用户都已经成为了阿里巴巴的客户。另外,公司的各种战略投资会给盈利造成短期压力。

摩根大通认为,未来几个季度,阿里巴巴国内电商业务的个位数 GMV 增速和营收增速会是一个新常态。

阿里巴巴的增长迷局。

摩根大通预计,阿里巴巴的营收将在 2023 财年突破万亿,同时增速会逐年放缓。预计 2022 财年全年,阿里巴巴收入将达 9012 亿元,到 2023 财年,公司收入达到 10681 亿元,突破万亿元大关。

阿里巴巴将来的增长重点在哪里?

摩根大通预计阿里云可以继续飞速发展,到 2023 财年营收将占据总营收的一成。而阿里云也会成为阿里巴巴未来营收增长的重要引擎。

以上。

——————分割线——————

@小虎综合资讯@StevenTing@胖虎福利@小虎访谈@小虎AV@小虎周报@爱发红包的虎妞@小虎老师@老虎专刊@Seven8@33_Tiger@小虎活动@话题虎

码字不易,也烦请各位大佬加精

精彩评论