苹果昨晚又大跌3.19%![[看跌]](https://c1.itigergrowtha.com/community/assets/media/emoji_051_kandie.afcc78d5.png) ,正式跌成世界第二,将世一宝座让给 $英伟达(NVDA)$ !开年以来,苹果的日子并不好过。先是遭到 $Meta Platforms, Inc.(META)$ 的马扎痛批,1月11日,知名分析师郭明淇更是在文章中表示:苹果公司在2025年,将面临iPhone增长近乎停滞、AI服务贡献有限以及中国市场持续萎缩等多重挑战

,正式跌成世界第二,将世一宝座让给 $英伟达(NVDA)$ !开年以来,苹果的日子并不好过。先是遭到 $Meta Platforms, Inc.(META)$ 的马扎痛批,1月11日,知名分析师郭明淇更是在文章中表示:苹果公司在2025年,将面临iPhone增长近乎停滞、AI服务贡献有限以及中国市场持续萎缩等多重挑战![[流泪]](https://c1.itigergrowtha.com/community/assets/media/emoji_006_liulei.5f51ee3e.png) 。而最新数据显示,苹果在中国市场的销量确实呈现下滑趋势。

。而最新数据显示,苹果在中国市场的销量确实呈现下滑趋势。

更糟糕的是,一些华尔街机构相继下调苹果评级和目标价,而“国会山女股神”佩洛西也减少了苹果仓位。截至目前,苹果年初至今的跌幅已达 11%!![[喷血]](https://c1.itigergrowtha.com/community/assets/media/emoji_018_penxue.86d62c8a.png)

那么,现在我们能抄底苹果了吗?苹果还会再跌吗?我们又应该如何操作?

以下是各位虎友的观点,你是否认同![[你懂的]](https://c1.itigergrowtha.com/community/assets/media/emoji_030_nidongde.7d229aff.png)

Apple最近有点水逆,iPhone 16系列更新确实乏善可陈,AI上落后了 $微软(MSFT)$ 、 $谷歌(GOOG)$ 、 $亚马逊(AMZN)$ 三年以上,与openAI的合作又无法在中国落地。2024年华为手机迅速崛起,进一步蚕食了iPhone的市场份额,目前看Apple跌了3.6%,而且是众人皆涨我独跌,今年以来跌11%,应该是七姐妹中开年表现最差。尽管负面新闻不断,Apple总体上还是跑赢大多数个股的,我没有卖出哪怕1股appl的想法。

继续买入加点底仓,拿个2年以上躺平了不看

科技领域竞争激烈,其他品牌不断推出创新产品,抢占市场份额。例如在智能手机领域,安卓阵营的一些品牌在新兴市场和性价比手机市场的布局,影响了苹果的增长预期。

全球宏观经济波动影响消费能力。当经济不稳定时,消费者对高端产品的购买欲望可能下降,而苹果产品多定位于中高端,受影响较大。

虽然苹果一直在创新,但近年来的创新成果未如早期那样具有颠覆性。如新款iPhone在外观和功能上的升级未能给市场带来巨大惊喜,投资者对其未来营收增长缺乏足够信心,导致股票上涨动力不足。

文章要点:

华尔街机构杰富瑞将苹果的评级从“持有”下调至“跑输大盘”,并将目标价从211.84美元下调至200.75美元。

杰富瑞预期,在下周公布的(2025财年第一财季)报告中,苹果公司达不到营收增长5%的指引,同时对当前财季的业绩增长指引也只有“低个位数百分比”,低于市场共识预期。杰富瑞还将2024年四季度的iPhone出货量预测,从增长1%下调至萎缩2%。

杰富瑞的分析师同时表示,由于消费电子市场的整体疲软,其他苹果产品的前景同样黯淡。

知名投行Loop Capital也将苹果的评级从此前的“买进”下调至“持有”,目标价为230美元。

此外,摩根大通分析师虽然维持了苹果的“增持”评级,但却将目标价从265美元下调至260美元,理由是对苹果的前景持谨慎态度。

值得一提的是,有“国会山股神”之称的佩洛西也在近期买入谷歌、亚马逊的看涨期权,却在2024年最后一个交易日出售了31600股苹果公司普通股。

从过往战绩来看,佩洛西的操作有较强的借鉴意义,其卖出苹果股票的操作也引起了众多投资者的关注。

昨晚苹果继续大跌,暂时做了止盈。做空苹果获得阶段性胜利

苹果的新仓位。由于中国销售低迷的坏消息,苹果股价下跌了约 2%。我认为有机会在 138.4 买入苹果。将苹果视为临时调整价格,但也可以买入执行价格。

苹果是加入GPT比较早的产品,在这一次财报里肯定会初步兑现受益,至于在华怎么样,苹果是面向全球用户的,大中华区本来占比就不太高,什么销量下滑,我觉得这都是烟雾弹,三星不在中国制造销售,难道就倒闭了?

@期权小班长 :苹果会跌到200吗?& 6000块买100股英伟达!

文章要点:

苹果近期有两个利空,一是周二披露佩洛西卖了3.16万股苹果股票,二是上周台积电财报显示收入环比下降受到智能手机的季节性因素影响。

股价自高点260回调至220,回到川普竞选总统成功之前。

考虑佩洛西14号卖出股票,经过周二回调,看起来是不错的抄底或者sell put机会,那么实际情况如何呢?

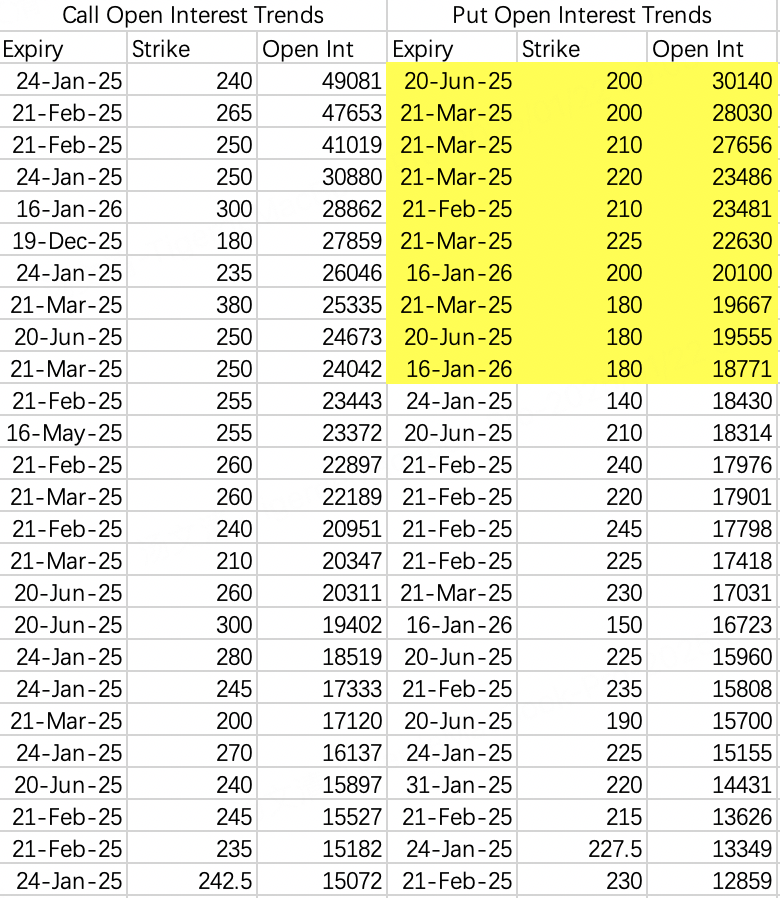

根据期权开仓明细,看跌期权开仓做空指向性非常强,下跌目标指向210、200、180:

这次排序按未平仓数量,因为苹果大跌趋势已走完半个月,如此大趋势肯定有空头提前布局,未平仓数量可以更明确的看出来。

比如查看2026年到期180put $$AAPL 20260116 180.0 PU$$ ,大单在12月19日买入,而排名靠前的其他看跌期权比如 $$AAPL 20250321 200.0 PU$$ 开仓日期也近似。可以判定180、200、210皆为本次做空目标价。

不过个人以为210也就差不多了,下周苹果财报,财报前暴跌财报后大概率反弹。我选择sell put200 $$AAPL 20250131 200.0 PU$$

180跟200行权价可能是配合大盘暴跌的极端情况,但13号当周空头并没有砸下去,所以近期应该不需要考虑这个目标价。

虽然说前段时间苹果第四季度的在华销量降了25%。但是实际上很多人忽视了一个问题就是很多中国的消费者并不愿意购买苹果iPhone 16国行版本,因为这一代的国行版本针对Apple Intelligence有很大的阉割,以至于实际上很多真实的消费都已经购买了日版或者是美版的机器,所以实际上我们还是应该对苹果的利润率有信心,不要从单一市场的销量下降,就打消甚至否定对于这家企业的盈利能力的信心!

苹果烂了吗? 目前只有老马的pi手机可以对苹果构成威胁吧。放着等。

连续几年营收和利润都在增长,还是有足够的底子在

@尖沙咀啵嘴 :苹果财报预测:随着股票成熟,核心价值仍然强劲

文章要点:

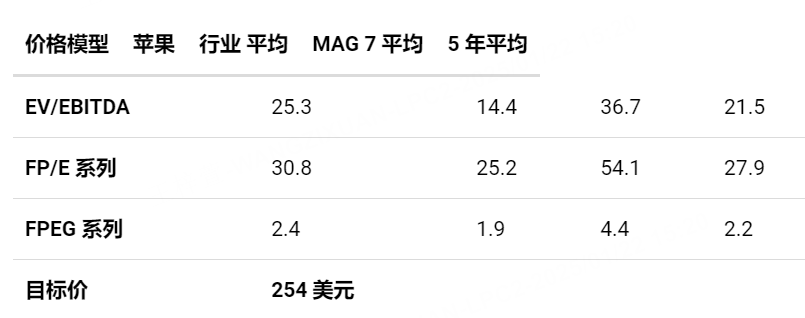

由于我们的模型在各个方面(销售额、销量、通用汽车、OM、回购等)都有增长,因此我们对苹果的中期前景相当乐观。因此,我们预计摊薄后每股收益将实现 16.0% 的复合年增长率,截至今天,25 财年的每股收益为 7.48 美元,26 财年的每股收益为 8.40 美元,27 财年的每股收益为 9.49 美元。

因此,通过采用倍数组合方法,我们假设苹果股票的公允价值为 254 美元,上涨空间约为 10%。这是通过将苹果的关键收益比率与其历史、行业和宏伟的 7 个中位数平均来实现的,其中包括 $Meta Platforms, Inc.(META)$ 、 $特斯拉(TSLA)$、 $英伟达(NVDA)$ 、 $亚马逊(AMZN)$ 等。

苹果是沃伦·巴菲特 最喜欢的股票是有原因的。它有一个独特的商业模式和品牌,没有多少人(如果有的话)可以复制到同等程度。这是因为投资苹果实际上是在投资一台复利机器,只要用户主张得到改善,收益就会不断增长——而且它确实如此,尽管可以说速度很慢。

即便如此,这家企业集团的整个收入流都具有令人难以置信的高利润率,并且只有在产品销售缓慢上升时才能保持增长,这本身就是一个投资案例。我们预计这种情况也不会很快放缓。随着 Apple 在亚洲和非洲的增长市场崛起,从长远来看,有足够的空间保持销售额和利润率的增长。

在此基础上,我们对该股的前景持乐观态度。可能存在一些论点,即该股可能被高估/按公允价值计算,我们接受这一点。因此,我们对苹果的评级为买入,目标价为 254 美元。

各位虎友:

你们认为苹果还有可能再跌吗?最低价可能会是多少?

你准备什么时候抄底?

当前你会怎么操作苹果?

欢迎在评论区和投票分享你的观点~

精彩评论