继个人主页两文后:EP1:2020年底我为何开始重仓百度并获利及EP2: 我为何持续看好百度并加仓 两文后,收获了大量点赞,反馈及评论。氛围是相当的好,东哥在和虎友的交流中也相互学习了不少

但是其中也不乏充斥了一些对于$百度(BIDU)$ 先入为主的偏见以及停留在几年前认为百度仅仅是一家日薄西山的搜索网站的过时的企业论调。这让东哥感受到了一些危机,所以今日抛砖引玉借此帖来谈谈东哥对于看好百度未来持续保持增长的理由。也因此提示一点,投资者的眼光绝对需要追求长远,与时俱进!万不可被某一事件或者某一时间的认知偏差而造成逻辑思维的理解偏差!

本文作为百度投资研报系列的第三部EP3,百度继续保持增长的四个理由进行展开

废话不多说,正文如下:

—————分割线—————

理由1:智能化汽车的时代才刚刚起步,远未到达高潮亦或是终点

投资者要清楚,我们正在亲历的这场汽车变革其实是一场叠加的,万亿级别市场的变革,而其中有两个抓手:一个是智能化,一个是清洁化。而目前这场变革仍处在早期阶段。

1.1智能化市场的最终目标是L5,但目前业界还在L2量产普及阶段。百度的Apollo在国内也已拿到了无人驾驶的唯一的L4牌照。因此百度在智能化是全球第一梯队,其系统本质不逊色于$特斯拉(TSLA)$ ,甚至其内含价值因为中国市场的加成有过之而无不及。

这得益于百度从若干年前就开始的布局以及其企业重视研发的内在基因。以现今持续领先的身位,拥有绝对的优势。而且注意!百度自动驾驶平台Apollo是面向的整个汽车行业,要吃的是整个汽车行业的蛋糕,即油车+新能源汽车,而不单是局限在电动车这一细分行业。这一点与$蔚来(NIO)$ $小鹏汽车(XPEV)$ 等新势力造车企业有着本质上的差别!

目前国内留给传统车企只有两条路,一是自研智能化,像蔚来和小鹏一样,优势不用讲,弊端是烧钱,短期无回报,且起步晚,没有智能AI基因。二是认清现实,放弃无意义的自研,与懂智能化的企业合作,(例如吉利汽车)国内有且唯一可能拿下这部分利润蛋糕的就是百度!Apollo的安卓战略就是要降传统车企进行合并,算法进行整合,形成自我内循环的大型的智能化终端处理系统。这是一个非常强大且资本无比雄厚的版图,也就是说百度拿下来这一块,就相当于拿到了未来几十年竞争的门票!而无论是否成功,百度的技术领先优势会持续保持。这是毋庸置疑的。

1.2其次是电动化,百度造车毫无疑问是造电动车了。电动车目前份额还相当小,且走的是代工的模式,所以我在上篇 我为何持续看好百度并加仓提到的百度与吉利的联姻就是一个触及百度基本面的大利好,不过这是一种长期性的,有逻辑的底层转变,股价的转变不会那么快,但是终究会得以实现。

我国规划目标到2030年新能源车有大概20%的市占率。被蔚来视为最强竞争对手的苹果,第一款车上市保守估计也要2023年了。因此市场还相当早期,汽车的变革大概率还处于开始,真正的高潮还远未来临!

理由2:百度得天独厚的背景与产业链优势

大家回想一下,特斯拉是一家成立了接近20余年的企业,但是真正的一飞冲天却是近两年。why?

一是特斯拉的商业逻辑和变现能力的提升,但是背后最重要的则是特斯拉入驻中国。而中国的入局,使得这三年来电动汽车产业链飞速完善。电动造车难度及成本都得到了大幅度的下降。而百度Apollo作为智能汽车中国赛区的头号玩家,背靠着全球最大的市场及最完整的工业产业链,成功是迟早问题。

巴菲特曾说“做多美股指数,就是在做多美国。”如今亦然,作为2020年全球唯一的正增长大国,中国在未来的发展道路上势必更加气势如虹,如今东哥可以断言,做多百度,就是做多中国新能源智能汽车,也就是直观的做多中国!

2021年,东哥势必继续押注中国,相信国运!

纳西姆·塔勒布, 安皮里卡资本公司的创办人,其中<反脆弱>是东哥非常喜爱的一本投资书籍。纳西姆在书中讨论了如何和不确定性相处。<反脆弱>提出生活中的小概率极端事件比人们想象的更常见,但是现代社会的人们没有把这种不确定性包括到自己的行为决策中。如果我们细细品味,发现如今对于汽车行业的颠覆性变革正是这种不确定性的伟大表现。而百度或许会成为其中的蝴蝶煽动自己的翅膀,助推中国万亿级别的汽车市场实现“弯道超车”!

理由3:百度的AI研发能力和科研变现

手机软硬一体的苹果经验告诉行业,软件+芯片是重点,其余代工及由供应链提供。而百度恰恰在软件和AI技术上均有领先优势。未来的汽车可以看做是一个较大的手机,车身已经不是卖点,未来甚至会不赚钱。但是软件的收入一定会成为车企收入的主要部分之一。这一点与苹果目前IOS系统和iphone,imac等生态系统闭环的思路如出一辙。

关于这一点其实东哥在谈谈特斯拉2020年四季度财报及背后所隐藏的机会即做出了系统性的分析与阐述(没有取阅的小伙伴抓紧阅读)。特斯拉的系统变现模式已经开始逐步展开:Elon本人也在Q4财报中承认,如果计提FSD的软件收入的贡献,那么目前对于特斯拉的估值是完全合理且甚至低估的!而东哥十分赞同Elon的思路。FSD的介入会让特斯拉变成一个车企之外的科技软件服务类公司,(类似于SAAS类公司),而市场对于这些公司的估值基本都会给到80+PE以上,FSD未来对于特斯拉股价的提升会加固特斯拉本身就具有的动态护城河,这一点并未在财报中得以体现。

而这种AI变现能力的逻辑放在百度身上则有过之而无不及,百度开发的是一个各种车企可以相互兼容,相互共享的开源性生态系统,如果实现,百度将成为中国最大的智能驾驶处理平台,而这也会让百度不同于传统车企而变的更为“轻盈”。利用软件而自上而下的完成中国汽车企业的变革。

还有一点,百度在芯片领域也耕耘抢跑几年了,这一项也是未来的一个可能AI变现自我产出的增长点!这一点我们之后展开再谈,此处暂时不表!

理由4:百度持续的曝光度和关注度

花旗、摩根大通都上调了百度的目标股价。在给出百度“买入”评级的同时,花旗将百度的目标价从183美元上调至292美元,摩根大通从155美元上调至290美元。

技术面和消息面上我在百度大涨前早已在空间站提示满仓干,目前已经盈利30%+,更有甚者盈利翻倍。中期来看百度回港以及ARK基金的持续加仓也会对股价造成比较持久性的刺激。如今百度已经超过京东成为ARK基金中概第一大持仓股,且在过去的一周随着百度股价复苏,ARK仍在不断地增持(如下图)

百度继续保持增长的内生性结论

综上所述,东哥认为在未来一段时间内,百度完全有能力也有逻辑进行一次涅槃重生。技术领先是百度最好的品牌宣传和护城河。张磊提到过当代公司“动态护城河”依靠创新驱动有别于传统价值公司的概念,东哥深以为然。

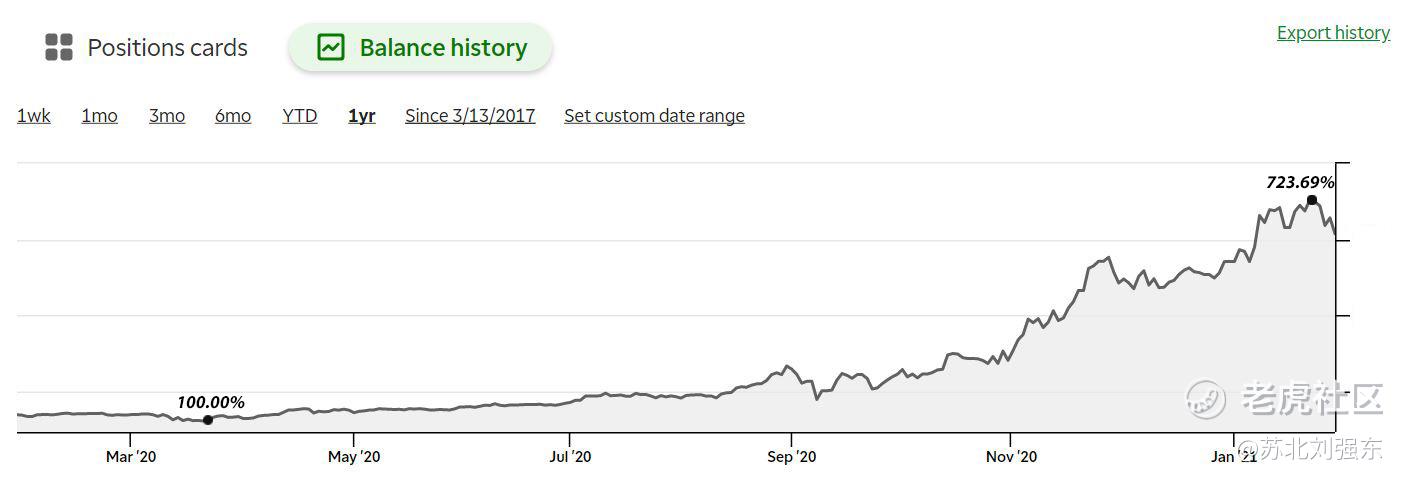

而目前的百度万事俱备,只欠东风。股价也来到了前期高位貌似突破在即。但是东哥不会关心短期股价的走势,在百度下跌的时候会坚定的加仓并锁仓,在个人空间站东哥美股冲浪中亦多次提示建仓和加仓时机,很多虎友也继特斯拉和蔚来汽车后再次跟着东哥赚了钱。而东哥也依靠百度在2021年的出色表现,账户综合净值自2020年4月再翻一倍,账户净值亦来到了7.24。完成了9个月7倍的价值增长之旅。

俗话说“独乐乐不如众乐乐”,东哥希望不仅在物理财富上带领大家继续朝财务自由的梦想进发,同时也可以深耕“价值理念”,固守自己的能力圈,慢就是快。

毕竟,投资是一辈子的伟大事业!

—————分割线—————

如果你喜欢这篇帖子,路过的麻烦点赞转发关注素质三连一波,鼓励东哥继续产出高质量的帖子!

想了解实盘买卖点和一手的投资推荐,个人实盘,2021翻倍金股名单的虎友,亦可以加入东哥的个人空间站

东哥美股冲浪,让我们一起携手,在投资美股之路上相依相伴,越走越远~

精彩评论

东哥对于自动驾驶智能汽车领域研究之深,研报理解之广,对于我们小散新手无私奉献敦敦教诲,不愧为老虎之光!美股之光!!$百度(BIDU)$ $荔枝(LIZI)$ $流利说(LAIX)$