靠人文情怀支撑的酒店能走多远?浅谈美股打新亚朵酒店申购策略

最近美股市场还是相当火热的,$每日优鲜(MF)$ 今晚上市,后面的$叮咚(DDL)$ 大家也可以关注一下,时间刚好错开,作为同行同期上市,谁都不想混的比谁差。另外滴滴终于要招股上市了,但遗憾的是可能不开放给散户申购,所以目前仍在认购的美股除了叮咚也就是亚朵了,今天主要就来聊聊亚朵酒店。

曲折上市路

不知道大家对$亚朵酒店(ATAT)$ 是否有了解,作为近几年在国内中高端酒店领域崛起的品牌,确实发展的不错,一个有故事,还擅长讲故事的品牌,通过一系列的主题IP酒店打造出品牌声量,收获了一批批新中产阶级的喜爱。但主打人文情怀的酒店,又能在资本市场中走多远呢?

对于亚朵而言,这也不是第一次冲击IPO了,早在2017年君联资本董事总经理周宏斌就曾公开表示亚朵计划3年内在A股完成上市,随后2019年6月接受中信建投的上市辅导,然而仅维持到2020年1月。到了今年1月份,亚朵改由中金公司担任上市辅导机构,依然计划在A股创业板上市,并预计将于4月份之后申请辅导验收。但就在今年3月,亚朵突然同中金公司签署上市辅导终止协议。在历经约21个月后的上市辅导后,亚朵酒店的A股上市计划正式终止,随后改定由美银、花旗等投行为其安排赴美IPO事宜。

只是对于A股上市失败的原因,有分析人士认为是其股权架构与A股要求不符,或是达不到相关财务标准,也有认为美股市场更适合亚朵,但对于诸多猜测亚朵方面并未对外界做出任何解释。

唯一可以肯定的一点是,亚朵,确实很需要大量的资金支持。从招股书显示,最近的一轮融资发生时间是在2017年2月份,距今都已过去4年有余。在酒店这个行业,没有长足的资金支持,很难进一步实现扩张,攻城略地,继而与传统华住、锦江、首旅如家及格林等酒店业老牌劲旅在中高端这一细分领域进行抗争。

关键数据

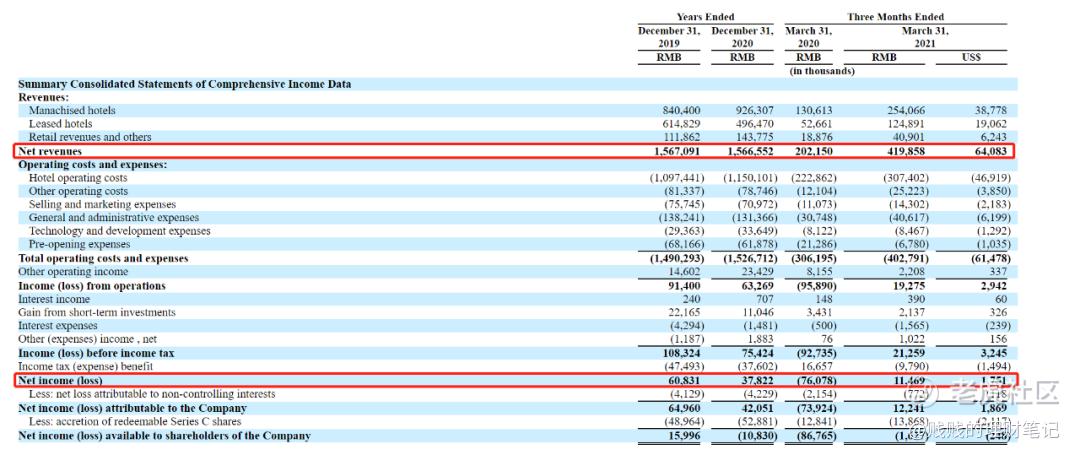

【营收与净利润】

从招股书上可以看到亚朵2019和2020两年的营收分别为15.671亿元和15.666亿元,几乎没实现增长,而同期净利润上却有所下滑,2019年净利润为6083.1万元,2020年为3782.2万元,另外受疫情影响20年1季度-7607.8万元,同期21年1季度扭亏为盈净利润为1146.9万元,但目前整体营收水平仍未恢复至疫情前。

【负债】

另外值得注意的是亚朵近几年的负债率正逐年走高,招股书显示亚朵2019年、2020年及2021年一季度的负债总额为11.20亿元、14.20亿元及15.30亿元,负债率分别为67.96%、71.5%、72.85%。相较于同行业的首旅如家的负债率在50%左右,锦江在65%以下,亚朵的负债率在行业中整体处于偏高的行业水平。

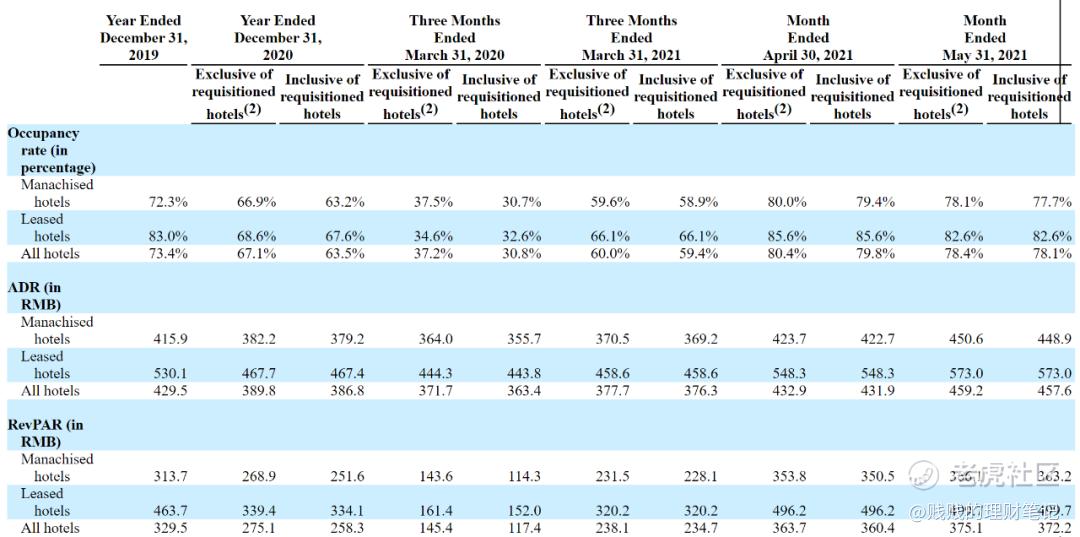

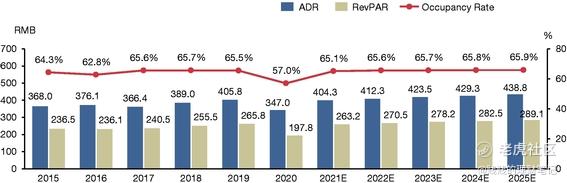

【OCC/ADR/RevPAR】

在OCC、ADR及RevPAR这三大酒店行业关键指标方面,整体国内市场逐年稳步提升,虽然在疫情期间有所下降,但随着疫情一步步得到控制,预计到2021年中国高档酒店市场的平均入住率将回升至65.1%。

亚朵在入住率(OCC)方面则从2019年73.4%降到2020年的67.1%;平均房价(ADR)从429.5元下降到389.8元;平均客房收益(RevPAR)从329.5元降至275.1元。而在OCC方面,亚朵2020年一季度的37.2%也低于华住的41.7%及锦江的38.1%。虽然受疫情影响有所下滑,但整体还是高于平均水平,不过尚未恢复至疫情前水平。

亚朵的内忧外患

亚朵自身定位为中高端的酒店品牌,从品牌定位来说是相对精准的,随着人民消费水平的日益提高,经济连锁酒店的市场趋于饱和,8090后新兴消费主力军对于酒店品质的品位也在发生的翻天覆地的变化。

近几年国内的酒店行业也正是从经济连锁向中高端市场过度扩张,随着亚朵在中高端市场异军突起之后,华住、首旅如家、锦江、格林等传统酒店品牌也加入了中高端市场份额的争夺之中。面对强大的资本力量与长期的市场经验积累,亚朵的发展过程也屡屡受到市场的挑战。在群雄逐鹿时代,亚朵2020年净增开业酒店仅150家,锦江酒店、华住旗下的全季酒店去年数据则为892 家、274家。

对各家酒店集团而言,除了来自同行间的竞争以外,酒店与OTA的争夺战,从行业成立之初便一直存在至今,长期受制于携程、美团等OTA高佣金,也让酒店行业就如何提升中央预订占比去OTA化也成了发展之重。目前多家酒店集团通过完善自身中央预订系统,搭建集团自身会员体系,通过一些的会员运营及活动运营,提升用户在酒店集团App及小程序等自有渠道的占比,降低在携程美团等OTA渠道的比重。

虽然亚朵的会员体量目前达到2500万以上级别,但与国内4大酒店集团相比仍存在非常大的差距。而与其他家酒店集团一样,亚朵直营酒店占比非常低,目前营销的575家酒店中仅33家为直营店,而多数每个加盟店对亚朵酒店总营收的贡献为165万元,每个直营店为1504万元。而发展会员的指标,各类加盟店则贡献了大量的会员发展属,高指标与低营收则难免造成加盟店与总部在部分事情上的冲突。

总结

亚朵通过与知乎、腾讯、吴晓波等一系列品牌IP打造的联名酒店让更多人看到了酒店的新玩法,看到了一个新的居住社交空间。而亚朵打造的属地文化、100%奉茶等一些列人文情怀动作让不少入住过的用户留下了深刻印象。但仅靠品牌IP及人文情怀能否支持亚朵的进一步发展还有待进一步验证,毕竟任何实体经济,都不能只靠人文情怀作为营收增长点,仅可锦上添花。如何平衡加盟商与总部的关系,如何平衡直连与中介订单的关系,如何获取更好的物业打造持续营收增长点,也成了未来发展的重中之中。

回顾最近一个在美上市的酒店集团格林酒店集团,上市首日收盘跌幅7.14%,而去年回港上市的华住集团首日收涨4.71%,而在上市前夜还遭到机构的做空。酒店行业虽然整体市场赛道有着长足的发展未来,但就打新而言,并不算是热门赛道,而受疫情影响,全球酒旅行业增速放缓甚至倒退,如今并不算得上一个好的时机,在如今众多优质新股争相招股上市之际,还需谨慎看待。

--------------------------------

专注港股股打新,分享零基础成长干货,全网同名:@贱贱的理财笔记

奈雪、满帮、Soul、滴滴、每日优鲜……港美新股大碰撞,密集招股期如何选择?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 安昀Day·2021-06-25嗯,看完哒,谢谢。点赞举报

- 善缘対彦峰·2021-06-26亚多酒店这只股平常不看好它,净利润连年倒退,负债率大于70%,招股书连毛利率都没有指示,这样的股反正我不打肯定破发,只代表个人看法,股市有风险,投资须警惕1举报

- T20211214101·2021-06-26看了分析,只有不打新了点赞举报