9只公募REITs今日开始认购!该不该抢?

摘要:2021年和2022年,首批公募REITS的平均现金分派率分别为6.52%和6.34%,扣除交易费成本及可能发生的所得税,仍高于当前的十年期国债收益率及过去五年沪深300的平均股息率。

本文聚焦:

1、风险回报特征:分红为主 涨价为辅

2、首批公募REITs性价比分析

3、REITs的多种参与形式

贝瑞研究声明:文中观点基于公开市场信息和历史数据形成,不作为直接投资建议,仅供交流,欢迎留言探讨投资见解。

国内首批9单公募REITs即将在5月31日面向公众发售,战略配售及网下投资者认购的询价阶段过后,各项目的发行定价均已确定。普通投资者即将迎来“躺着收租”的投资机会。

公募REITs从筹备规则到发行上市,经过了一年多的时间,在此之前讨论了近十年的时间。但对于普通投资者,REITs仍是新生事物,还有许多需要了解的细节。本文将从REITs的风险回报特征、首批公募REITs性价比以及REITs的多种参与方式三个角度,进行讨论和解析。

1、风险回报特征:分红为主 涨价为辅

公募REITs的全称是公募房地产投资信托基金,这里要区分REITs与类REITs以及大家常见的房地产信托之间的区别:

类REITs也是依靠不动产的租金回报进行分红的基金,但主要是私募发售,投资者以银行资管、保险资管、私募基金等机构为主,不在交易所公开上市流通,普通投资者基本没有渠道参与;

国内的房地产信托,名为信托,绝大部分是明股实债的固定收益产品,本质上是债券,作为非标准化资产也不在交易所上市流通,在资管新规出台之前是银行理财的主要投资标的。近年来由于房地产融资监管趋严,发行规模被大幅压降。

根据发行架构,国内首批公募REITs基金,投资的不是一揽子房地产股票、债券,而是不动产的资产支持证券,以此间接持有不动产的权益,分享其租金收益。也就是说,有了REITs,人人都可以是包租婆、包租公,但不需要直接收购体量庞大、资产负债结构复杂、估值模型难统一的不动产。

公募REITs的回报特征介于股票与债券之间。规则上强制要求它按一定比例将可分配租金收入分给基金持有者,经过公开发行后可以在交易所上市流通,普通投资者既可以在本月31日参与发行的申购,也可以后续在二级市场买入基金份额。首批公募reits都是封闭型的,期限短至20年,长达90年,所以投资者不能申请赎回,想要在到期前退出只能在二级市场卖出,类似IPO打新。

但笔者并不建议投资者以打新的逻辑投资REITs,因为根据美国、香港、日本市场REITs的长期回报构成看,分红占比要超过价格涨幅。REITs的回报特点介于股债之间,有类似高评级债券派息般稳定的分红,也有类似股票价格上涨的价差收益,还有资产升值带来的回报。

对应地,REITs投资者既要承受二级市场市场价格波动,也要承受经济基本面及底层不动产经营变化带来的租金收入及资产价格的波动。同时,作为公募基金的一种,REITs也要收申购费、管理费,二级市场交易也有手续费,这些都是不可回避的交易成本以及投资风险。

2、首批公募REITs性价比分析

第一批公募REITs全都是以基建资产为基础,这是为了服务国家战略,一是降低宏观杠杆率,特别是地方杠杆,二是盘活老基建、发展新基建。

从底层资产类别看,首批9单公募REITs里有三个工业园区、三条高速公路、两家物流仓储、两家环保处理厂,也可划分为有产权类及特许经营权类,区别在于,前者到期后可以通过转售资产回收资本金,而后者到期后估值趋于零,不涉及到期末资产处置的问题。

从发行结构看,九个项目的大部分募资份额由原始权益人及战略配售的机构投资者持有,募集资金金额为近300亿元,但面向非战略配售方(网下+公众)发行的额度仅为86.27亿元;由于战略配售及原始权益人都有较长的限售期,所以REITs上市初期的流动性将弱于一般的LOF及ETF基金,可能出现一定的流动性折价,参考香港REITs的月换手率一般不足1%。这一点值得投资者注意。

从认购热度看,大多数项目的定价位于询价区间中位数附近,战略配售及网下发售获得了机构投资者的踊跃参与,机构资金认购最火爆的是博时蛇口产业园REIT,认购倍数高达15.31倍,募资规模前三名是平安广州广河、中金普洛斯以及博时蛇口产业园,分别达到91.14亿、58.35亿、43.6亿。

从投资者最关注的分红率看,根据招募说明书的信息,2021年和2022年首批公募REITS的平均分派率分别为6.52%和6.34%,扣除交易费成本及可能发生的所得税,仍高于当前的十年期国债收益率及过去五年沪深300的平均股息率。

上图中的预计现金流分派率,可以作为投资者的重要参考。需要注意的是,现金分派率也会随着基金净值涨跌而波动,如果一只REIT由于投资者抢购而出现净值溢价,相应地也会降低其分红率,而受到冷落的REIT可能出现折价,同理会提高其分红率。这并不是租金回报变化导致的,而是基金价格波动影响的。类似债券的到期收益率,在不变的票息回报下,债券价格与到期收益率相反。

这么多项目怎么选?按照长钱长期持有、享受分红为主的原则,建议优先考虑规模相对大、分红率相对高、底层资产收租稳定增长的REIT,兼顾流动性、分红收益及资产升值前景。暂时不建议选择特许经营权的REIT,因为到期后无法实现资产重估交易的劣势,往往使其出现估值的相对折价。相当于一个NBA球员,假如签了五年合同,其交易价值在最后阶段趋近于零,因为到期之后他就是自由人了,其他球队可以免费与其签约。

从资产类别角度看,笔者个人比较倾向于物流仓储类的REITs,这符合新基建、新经济的发展趋势,同时在长三角和大湾区,这一市场也远没有饱和。

想要认购公募REITs的投资者,现在就可以打开自己的证券交易APP,进入基金页面搜索具体名称,即可申购,最低门槛在100元至1000元之间。由于前期超额认购及公众关注度极高,预计中签率会很低,不过也不用担心,后续还可以在上市后通过二级市场直接购买,与买入场内ETF及LOF的规则基本一致。

中签后如果不想持有,可以在上市当天就卖掉,预计前期认购倍数较高的REITs也有不错的打新回报。

3、REITs的多种参与形式

除了这9单公募REITs,国内的普遍投资者还可以通过QDII基金、海外市场、港股通基金等形式进行REITs投资。

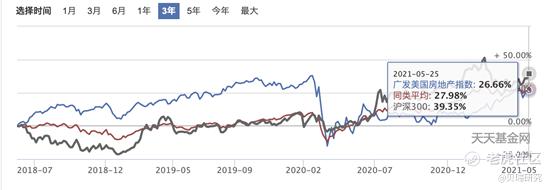

QDII基金方面,比较有代表性的是广发美国房地产指数基金和嘉实全球房地产。前者跟踪MSCI美国REIT指数,投资于MSCI 美国 REIT 指数成份股及指数基金(包括 ETF)的比例不低于基金资产的 90% ;后者投资于REITs的比例不低于基金资产的60%,持仓相对分散一些,北美、欧洲和亚洲的REITs都有投资。

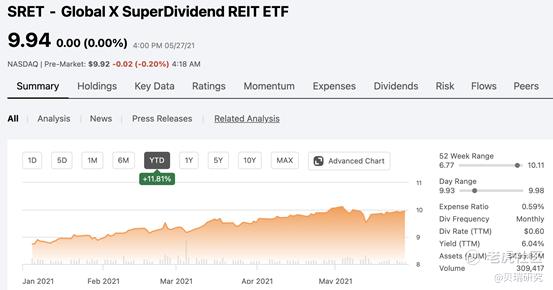

海外REITs方面,最直接标的是美股市场的指数基金,比如SRET(Global X SuperDividend REIT ETF),也可以直接买入单一REIT,例如美国成立最早、目前资产规模最庞大的基建REIT——AMT(American Tower Corporation),即美国铁塔。但这需要投资者开立美国证券交易账户。此外,澳洲、日本、加拿大、新加坡及中国香港都有成熟的REITs标的,但目前无法通过国内证券账户参与。

港股通基金方面,目前尚未纳入香港市场的REITs,但此前香港金发局表示将努力让上市REITs纳入港股通,即容许合资格的内地投资者投资香港上市REITs,相信不久的未来内地普通投资者也可以持有港股通基金间接地分享香港REITs的回报。

如想交流更多REITs话题,欢迎评论群留言探讨,关注贝瑞研究,留下您的转赞评,A股、基金投资不迷路!

欢迎平台老师多帮推广本文,谢谢! @小虎征文@爱发红包的虎妞@Seven8@老虎专刊@小虎周报@小虎活动@小虎AV@小虎消息@小虎通知@贝瑞研究

作者:Kai

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 鸿万兴·2021-06-02什么时候上市点赞举报

- 豆点·2021-06-02已学习点赞举报

- 运与钱之歌·2021-06-02😛点赞举报

- Youngjun·2021-06-01[冷漠]点赞举报

- 行天下639800·2021-06-01我才不抢点赞举报

- Q2021·2021-05-31已学习点赞举报