开盘跌去8个全家桶,百胜中国到底错在哪儿?

——你猜护盘使者低买高卖,把差价利润装进了谁的口袋?

肯德基的母公司$百胜中国(YUMC)$ 在8月底给香港股市来了发“突然袭击”,搞得打新一伙儿猝不及防。

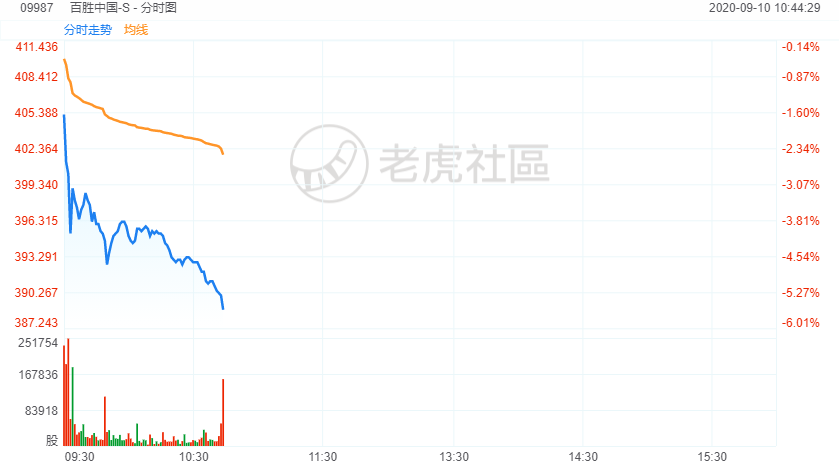

今天上市,果不其然出现了二次回港上市的首例——开盘破发。截止10:45分,$百胜中国-S(09987)$ 报价388港元,已较发行价412港元跌去5.83%。

以今年港股市场的热度来说,但凡稍微有些名气的公司,都不至于被冷落,为啥偏偏这破例要留给百胜中国呢?思来想去,百胜中国相比此前的$阿里巴巴-SW(09988)$ 、$京东集团-SW(09618)$ 和$网易-S(09999)$ ,犯了几个错误:

第一,插队上市选错时间,没留给投资者更多机会,自然也得不到投资者垂涎。众所周知,二级市场对新股的热衷,很大程度上并不取决于公司的业绩好坏,而是投资者参与的热情度。百胜之前的巨无霸$农夫山泉(09633)$ 创造了1100倍超购,吸走了市场近2000亿的孖展资金,引得70万人竞购。相比较起来,百胜中国只有13万人碰,孖展也只有100亿左右,这就完全不是一个等级了。

肯德基不如农夫山泉香吗?平心而论,两者品牌上没有那么大的差距。

有人说,百胜的申购热度不太高,因为大部分用户的资金被冻结在农夫山泉里,因为百胜申购结束,农夫山泉的资金还没有释放。

没错,这其实就是百胜的问题——插队的时间点太差,导致原本想申购的投资者都心有余而力不足。既然百胜对二级市场投资者关上了大门,那么炒作时候投资者自然不会想着你。

同样是消费股,农夫山泉都80倍PE了,散户们不还是一边喊着贵,一边买得起劲吗?

第二,定价太高,给二级投资者留的空间太小。以8月31日开始申购那天的收盘价57.71美元,折合成港币为447港元,而二次赴港的最高定价要468港元,溢价约为4.6%。一上来就搞溢价,多少让人觉得诚意不足。

更重要的是,百胜也是在8月突击涨了一波,以美股的8月31日的60日平均价格52.13美元来算,港币价格大约是408港元,实际上这比最终412港元的定价还低。

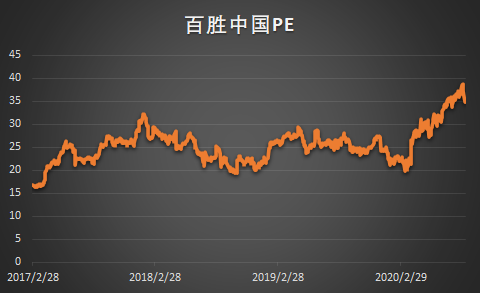

而近期的PE已经是百胜中国历史最高了。

第三,对肯德基之外的品牌,投资者其实是不认可的。即便大到必胜客,在18-19年,也一直是拖累百胜中国业绩的。而百胜旗下的其他品牌则更本土化,但都发展得一般。小肥羊风靡之时海底捞还没有发家,可惜现在日薄西山;东方既白也依然在争取着真功夫等快餐的市场,自身难保;黄记煌则是最近收购的品牌,但品类过于单一,也没有网红品牌效应,依然是个迟暮的品牌……

所以,看似百胜中国有许多个品牌,但实际上真正拿得出手的,只有肯德基。

说到肯德基,必然还有麦当劳竞争着,这就势必压制了高速发展的可能性。如今,作为快餐业最大的连锁,肯德基也需要不断进行市场促销来保住市场份额。

此次百胜中国是高盛独家保荐,并作为稳价人。鉴于其良好的保荐历史,很多投资者把希望寄托在了高盛身上。

不过大家也需要注意,保荐人虽然需要注意口碑,但没有义务保证上市公司100%不破发,即便破发了之后,拉回发行价也不是他们的义务。他们只有有可能“减缓破发速度”。

并且,所谓的绿鞋——

在未来的30日内,选择在二级市场购入股票,去满足超额发售15%的部分。

你猜猜高盛低于发行价在二级市场以市价(比如均价400港币)买入的部分,最终以发行价(412港元)卖会给超售的投资者,中间的利得最终给谁拿走了呢??

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大白z·2020-09-10怎么比美股价格还低?谁给解释一下点赞举报

- 刀锋战士阿尔法·2020-09-10国内几千支股票跌,你也没有问问他们错在哪里嘛?点赞举报

- 韵雪·2020-09-10我只想知道什么时候能回到招股价,不至于亏那么多点赞举报

- CLS4ME·2020-09-10价差稳价商GS拿啊,这个位置投行抢着上,稳挣钱点赞举报

- 小虎124·2020-09-10高盛二级抄一波根本不亏点赞举报

- 王堂主·2020-09-13不容易点赞举报

- 鱼头up·2020-09-12额点赞举报

- 李地震·2020-09-12好点赞举报

- Helloworldt·2020-09-11[微笑]点赞举报