市场复盘:银行暴雷潮裹挟美联储转向,谨慎抢跑

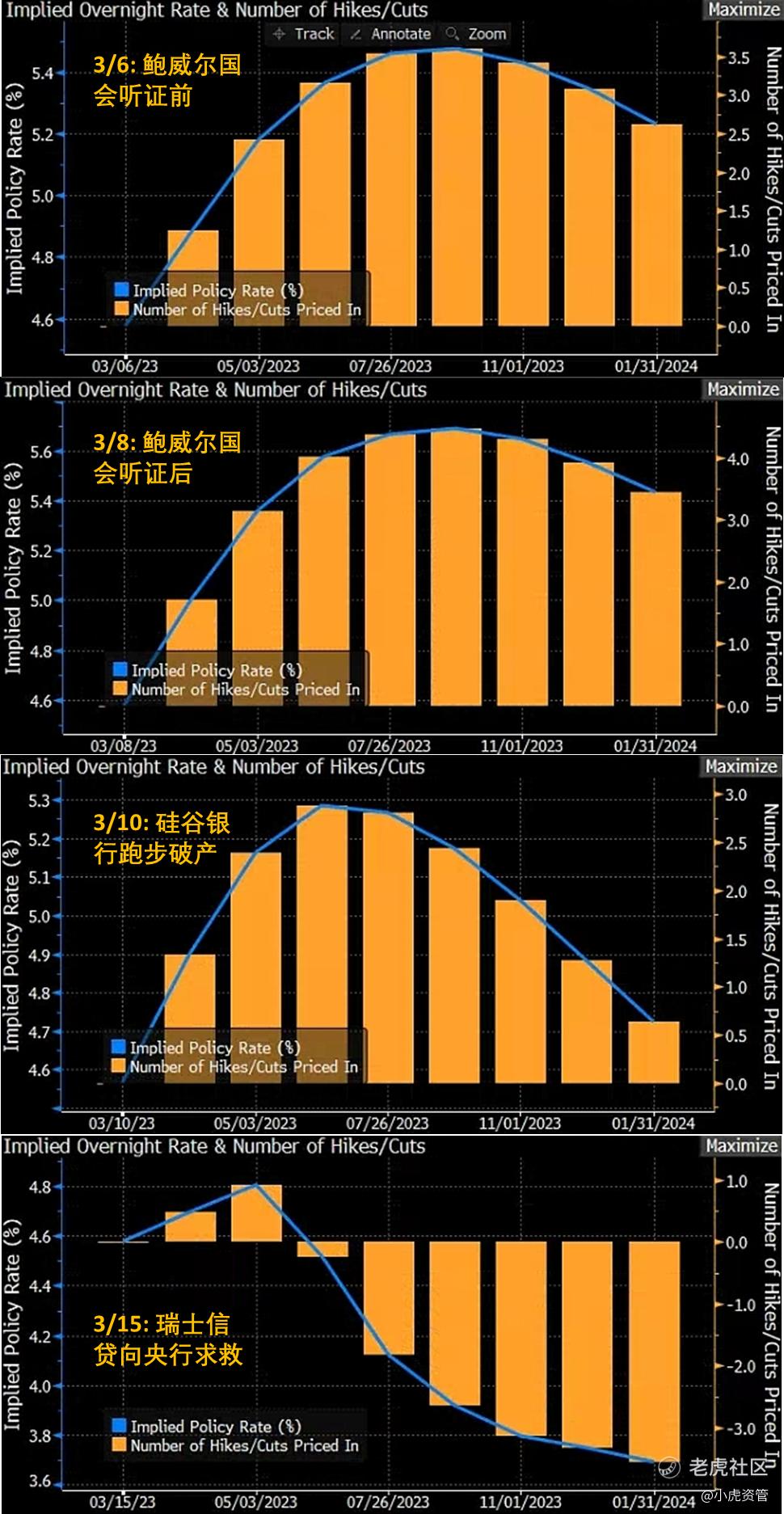

$硅谷银行(SIVB)$ 跑步破产,欧美银行板块地动山摇,牵扯着近期市场叙事发生了巨大的变化。一如下图所示,美联储加息峰值的预期,先从5.5%上升到近5.7%,下滑到了截至3月15日收盘的4.8%左右,意味着本轮加息周期最多还剩最后一次加息;而明年1月美国基准利率水平的预期,也经历了同样的先上后下的历程,截至3月15日收盘已被美联储利率期货交易员定价为,相比加息峰值会降息4次!

因此,尽管目前美联储官员尚未明确表态,但欧美银行板块的暴雷潮,显然会打断美联储通过持续加息将通胀压制回2%的计划。这使得市场无比期待在下周三的FOMC中,美联储将如何在“抗通胀、保就业”的双重使命与“维持金融市场稳定”的隐藏使命之间做选择。

一、2/22-3/15期间资产表现回顾

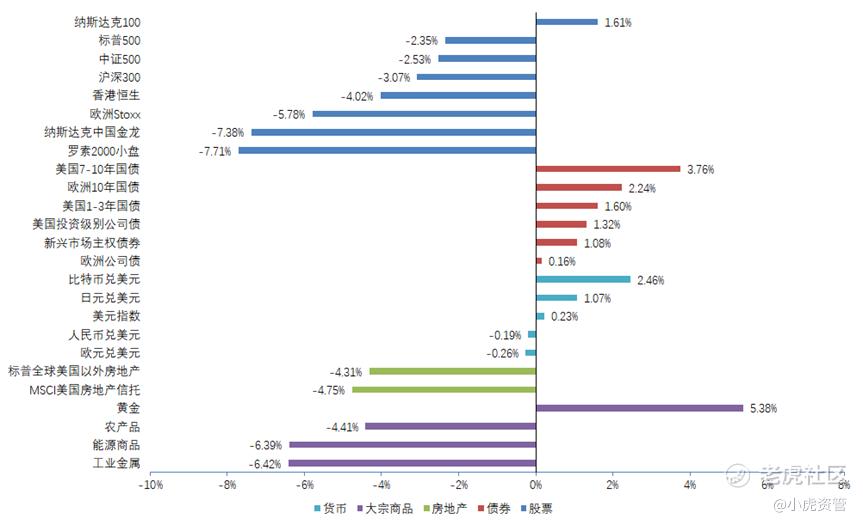

1. 全球主要大类资产收益

全部资产中,黄金与美债因其避险属性而表现优异。股票资产则普遍下跌,但在美股中分化尤其明显,中小银行权重高达16%的美国小盘罗素2000指数惨遭重创,而远离银行风暴的纳斯达克100指数则因美联储转向预期加之GPT-4的强势登场,录得正收益。

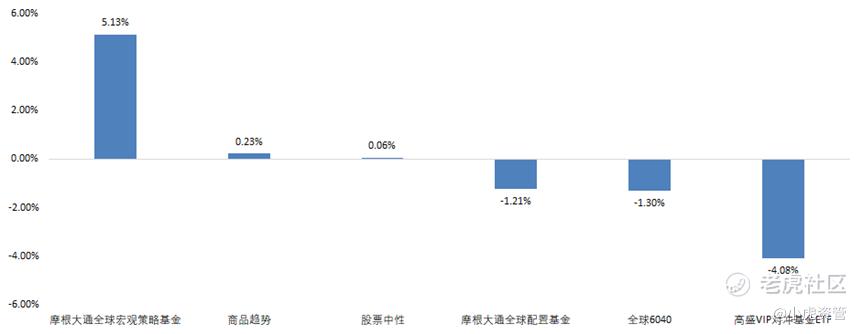

2. 主要策略收益

摩根大通的全球宏观策略基金在近期波动巨大的宏观环境下表现优异,而其他以股票多头为主的策略类型均受到了一定的冲击。

二、市场解读

1. 银行暴雷的根本原因

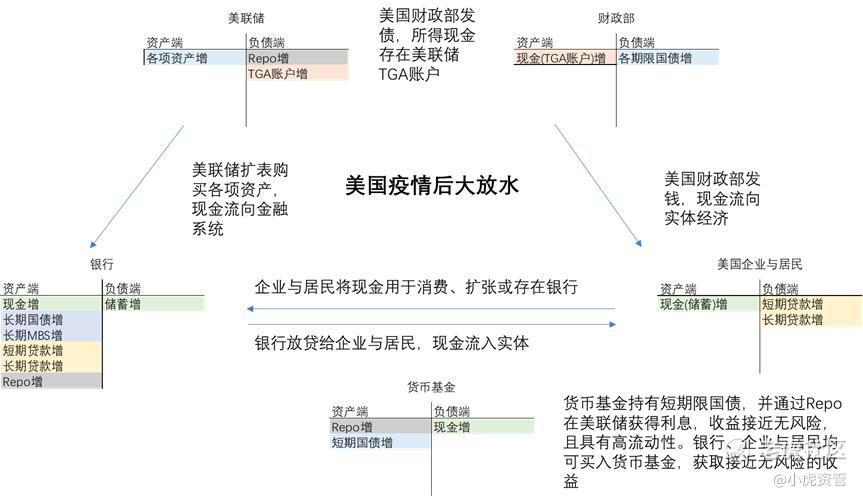

硅谷银行跑步走向破产,表面上由$170亿的MBS和美国国债投资浮亏引发,因二次增发股票应对短期流动性压力而使其大额浮亏曝光,从而引发取款挤兑而导致。但要究其根本原因,还得是一部分美国中小银行在管理期限错配风险的能力与经验上,不足以应对货币政策环境从2020年的极松转向2022年的极紧。我们且从最基础的资产负债表进行分析。

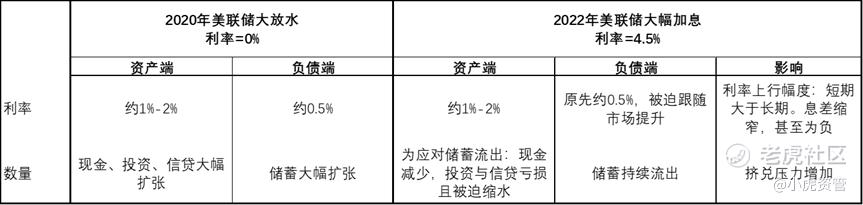

在美国疫情后大放水时期,美联储、美国财政部、银行、货币基金和美国企业与居民的资产负债表都在显著扩张。实体经济中的美国企业与居民,以及金融系统中的银行和货币基金,都需要处理庞大得前所未有的资产,一如下图。

不过,部分对金融了解不深的个人和机构,钱多的时候并不懂得高效利用资金,没有为此后美联储快速加息缩表时带来的与上图反向的影响,做好准备。

银行的商业模式一直是,在资产端持有长期限的资产,获得高利率,其资金成本为负债端所持有的期限相对较短的、利息相对较低的客户存款,以赚取息差。因此期限错配既是银行的收益来源,又是其必须承担的风险。下表即为以硅谷银行为代表的一批美国中小银行所面临的情况,美联储在去年大幅加息后,这些银行在资产端,面临低利率时期作出的长期限投资与信贷资产的收益不足,而在负债端,则面临存款利率需跟随美联储基准利率上调的压力,毕竟储户如果足够精明,完全可以投资风险相当,同时利率更高的货币基金。因此在利率层面上,他们面临着的是息差缩窄甚至变负,而在数量层面上,他们则面临储户流出导致资产端也被迫缩水。

另一方面,即使这些银行短期内能应对储户流出带来的流动性压力,他们接下来的息差利润,也会因为当前利率深度倒挂的情形,而在短期内持续受到挤压。自去年10月底起,即使是最短期的3个月美国国债利率,也与美国10年及以上的利率倒挂了。截至3月15日,美国10年期国债利率仍比3个月期国债利率低超过1%,上一次出现如此大幅度的倒挂,还要追溯到1980年代初。

因此,即便现在美联储和一些大银行已经通过一系列工具,暂时解决了中小银行当前面临的流动性问题。在美联储持续加息以及利率持续倒挂的环境下,银行业务面临的短期息差利润缩窄的局面,并不会得到根本的解决,此后仍有可能会有更多的银行加入硅谷银行、第一共和银行的行列。而唯一的解决方法是,美联储开启降息周期。

2. 美联储会怎么选?

那么,一边是将通胀控制到2%的显性目标,一边是维护金融系统稳定的隐性目标,美联储会怎么选呢?

通胀方面,美国2月CPI同比增长符合市场预期,下滑至6%,但去除食品与能源的核心CPI仍维持在5.5%,而亚特兰大美联储统计的粘性CPI仍高达6.7%,通胀下行的速度并没有指向美联储能在今年底将通胀控制到2%左右。这便意味着,如果美联储被当前的银行暴雷潮裹挟而转向降息,就是暂时放弃其2%的平均通胀目标了。

事实上,美联储近期推出的BTFP项目,已经大大抵消了美联储缩表的作用。该项目让面临流动性压力的银行可以通过抵押其浮亏的美国国债和MBS,从美联储获得面值为这些资产抵押价值、利率为OIS+10bps的贷款。这实际上就是重新扩表,体现在其资产端的Primary Credit和BTFP项目资产增加。根据截至3月15日的美联储最新资产负债表,其总资产在一周内增加了近$3000亿,接近其去年4月中开始的总缩表规模$6250亿的一半。

我们认为,在当前中小银行流动性问题已基本得到解决,暂时不会构成系统性风险的情况下,美联储并不会立即在3月FOMC会议上就做出转向的决定,很有可能还是会继续加息25个基点。不过,3月FOMC后将发布的点阵图和经济数据预测(SEP)以及美联储的解释,将决定接下来的市场走势。

参考3月16日欧洲央行在瑞士信贷面临暴雷之际,仍旧如预期加息50个基点,但不给出对未来基准利率指引。我们认为鲍威尔也会采用“拖字诀”,尽可能淡化点阵图和SEP的指引作用,加息25个基点后wait and see,直到更多的风险发酵与通胀数据进一步下滑后,再作出是否暂时放弃2%的通胀目标的决定。如此一来,美联储利率期货交易员过度定价的美联储降息预期,很可能会在3月FOMC会议上得到修正,对美债整体形成短期的利空。

3. 我们应如何应对?

鉴于下周FOMC会议巨大的不确定性,我们并不建议本周下重注压方向,将大部分资金放在货币基金,以极低的风险享受高利率,便是不错的选择。

我们上周的文章"软着陆"期望下降,现金管理重要性凸显,向大家简单介绍了3分钟带你了解“富敦美元货币市场基金”。本周,我们还就硅谷银行事件,采访了该基金的基金经理Darren和Jocelyn,他们答复的中文翻译如下:

1. 我们并没有持有直接暴露于硅谷银行风险的资产,硅谷银行事件带来的间接风险暴露也是非常微小的。富敦会持续通过监控新加坡注册银行的风险评级变化,及时排除投资组合中有潜在降级风险的银行存单;

2. 我们的投资者并没有受到硅谷银行事件的波及。我们的货币基金投资者分散且大多在新加坡,受美国金融系统的影响较小 ;

3. 我们的货币基金平均久期在20天左右,因此有着非常好的流动性。

此外,我们依旧看好人工智能赛道的长期投资机会。本周GPT-4的发布,进一步展示了AI在不久的将来,就会成为像计算机一样大幅提升社会生产效率的工具。作为AI算力需求中不可或缺的半导体标的 $英伟达(NVDA)$ $美国超微公司(AMD)$ ,在过去一周均能无视银行暴雷的影响,表现优异。因此,我们仍然建议在投资组合中为人工智能相关投资标的留下仓位。

配置建议:70%货币基金+20%大中华区股票+10%人工智能主题股票

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Yonny·2023-03-17精彩$Cloudflare, Inc.(NET)$ 算AI主题吗。。4举报

- DTSniper·2023-03-18精彩最近这两周走的最漂亮的难道不是黄金吗

![[财迷]](https://c1.itigergrowtha.com/community/assets/media/emoji_003_caimi.53908f82.png) 要历史新高了6举报

要历史新高了6举报 - iAm22·2023-03-18精彩Pivot不是简单的事情3举报

- 雨泽RUN·2023-03-21精彩解决通胀本身就需要一些银行破产点赞举报

- 夜流沙·2023-03-17精彩看好英伟达1举报

- 云端端_9216·2023-03-18最近这两周走的最漂亮的难道不是黄金吗要历史新高了2举报

- 奥迪老司机·2023-03-18

![[胜利]](https://c1.itigergrowtha.com/community/assets/media/emoji-060-victory.9884dde5.png) 2举报

2举报 - 朝朝募募·2023-03-20这篇文章不错,转发给大家看看1举报

- 虎头纹·2023-03-19这文章的思路是按中国的政策写的,点赞举报

- 惠匀·2023-03-22看好TENGJUNXIANG点赞举报

- 琴心明月·2023-03-22感谢小虎分享1举报

- 惠匀·2023-03-22不错👍👍👍点赞举报

- 惠匀·2023-03-22黄金👍👍👍点赞举报

- 尊姿·2023-03-19分析的到位点赞举报

- 竺正明·2023-05-06

![[开心]](https://c1.itigergrowtha.com/community/assets/media/emoji_002_kaixin.d4dce72e.png) 点赞举报

点赞举报 - 惠匀·2023-03-22👏👏👏点赞举报

- 邢林林·2023-03-21💪点赞举报

- SmallOolong·2023-03-20

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 点赞举报

点赞举报 - 喵个猫·2023-03-20oo点赞举报

- 家豪Lee·2023-03-19😀点赞举报