40倍Lululemon如何突破运动服饰内卷?|言财商业分析

Lululemon是如何逆袭的?

露露柠檬公司(Lululemon)是技术型运动装备的设计商和零售商,诞生于北美洲。该公司的装备灵感缘于瑜伽,以lululemon athletica 的品牌进行市场开拓。公司坚信消费者会将该品牌与创新性技术型装备的概念联系到一起。产品设计旨在提供表现、健康和舒适的同时,又融合功能和时尚。该公司结合表现与时尚的传统直接使得它贴合了女性运动者以及不断增长的那些每天渴望穿休闲装,但又能与他们充满活力的生活方式相结合的消费群体的需要。同时它也持续拓展产品领域,不断吸引男性运动者和年轻的女性运动者。该公司提供各种各样的衣服和配件,包括健身裤、短裤、上衣和为追求运动(瑜伽、跑步和普通的健身运动)而设计的夹克。

作为全球功能运动品牌的领导者,Lululemon以其较中高的价位带,在耐克与阿迪达斯的夹缝之中杀出一条生路,从2007年上市以来,公司股价回报直接接近40倍,成为消费品领域又一超级牛股,作为对比,耐克(NIKE)从2007年同期至今的回报是10倍。

那么,Lululemon是如何在极度“内卷”的运动服饰行业突出重围的?

1. 从主打专业的小众领域瑜伽服切入,一开始就在一个非常小的领域深耕,一方面,因为行业足够细分,真正兼顾了差异化需求,另一方面,避免与巨头直接硬钢,要知道耐克与阿迪达斯在运动服饰领域太强势了,如果露露一开始全部铺开,这对于Lululemon来说是难以承受的,很难突围,一开始就会面临双巨头的打压;

2. 先做精再扩张,逐步扩张品类,从聚焦女性瑜伽服到多品类多元化扩张,Lululemon的产品战略演进路径十分清晰,从专而精,建立公司的品牌力,等待羽翼丰满,开始扩品类,稳扎稳打;

3. Lululemon打造瑜伽服专家的形象,其主打的功能面料获得高度评价,俘获了大量粉丝,这为公司破圈提供了基础。

4. 通过产品力+营销,建立起属于自己的品牌故事,形成了极强的品牌联想力,打造了十分强势的品牌。

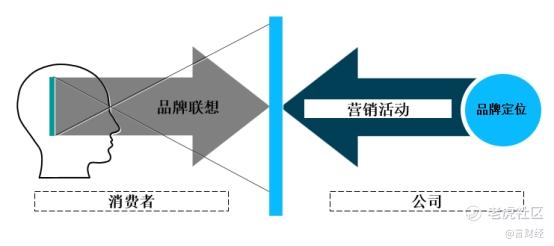

在笔者看来,消费品的核心在于品牌,对于必须消费品来说,品牌度与规模效应是核心,而对于可选消费来说,品牌度与差异化则是重中之重。

企业想在顾客心中建立地位,需要借助持续、简单的信息在顾客心智中立足、占据一个位置。最佳的效果就是让顾客在心中把企业与某个词划上等号,例如英特尔和“微处理器”、微软和“Windows系统”。在国内,消费品领域,近几年通过品牌的转型升级涌现出不少代表,比如中国李宁带来的中国国潮风、波司登打造“羽绒服专家”的品牌策略,这种策略对于易受传统广告影响的消费群体来说比较受用。

因此,品牌定位很关键,Lululemon,定位于做高端的瑜伽服,首先要在现有及潜在顾客心智中,创建最优位置,从而让顾客按“正确的”方式理解品牌核心价值。

对于lulu来说,瑜伽服定位的市场主要是中高收入白领女性人群。对于消费者来说,品牌定位反应在消费者层面就主要是品牌联想,对于Lululemon来说,刚开始的那些年,所做的事情,就是在瑜伽服与Lululemon之间建立极强的品牌联系,成为了占领消费者心智的第一品牌。

对于消费品来说,强有力的、正面的、独特的品牌联想,是品牌建设的基本要义,而在这个层面,Lululemon的成功不是偶然,而是一个完美的消费品突围之路。

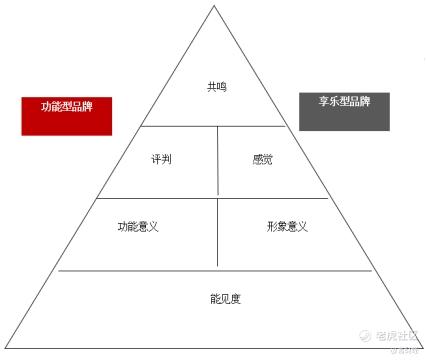

从品牌的角度,强势的消费品牌建立需要经过四部曲,首先从能见度的角度,要保持高能见度、高曝光率,让消费者能感知到品牌的存在,Lululemon在社群营销方面功力十分强大,在国内,小红书上Lululemon的营销也十分成功;

其次,品牌所传达的形象意义与功能意义非常重要,lulu这个品牌符号已经基本上与高端瑜伽服划上了联想,而公司品牌的功能性也是最突出的,主打的面料是公司品牌致胜法宝。

再次,在品牌所传导的形象意义与功能意义的基础上,消费者对于品牌的感觉与评判会决定消费者能否产生品牌共鸣的核心因素,对于功能性较强的产品,例如星巴克与提升精力挂钩、而威猛先生则被视为强力去污的功能型产品、耐克则与跑步相伴而生,而对于享乐型产品,德芙、巧乐兹等则是代表,代表对生活的态度与享受。

因此,对于Lululemon来说,其定义为功能型品牌,所以消费者对于品牌的形象意义与感觉会非常重要,能否提供差异化的极致服务,让消费者产生更多的情感共鸣则是重中之重,这对于Lululemon来说,达到了强势品牌的地位。

从能见度的角度来看,Lululemon在DTC业务发力之外,疫情以后,一直在加速全球的门店布局,在中国大陆的扩张也在快速进行之中。

目前的开店已经扩张到国内的一线与强二线城市,形成全国布局的局面,对于消费者的触达也更加广泛,这一点表明Lululemon在占领消费者视线的层面,在国内也在加速;

从功能意义与形象意义来看,因为品牌是与消费者的运动需求(瑜伽等)连接在一起的,对于露露来说,消费者购买产品更多的是为了更好地提供锻炼功能,因此消费者已经对Lululemon建立了根本性的差异化形象联想,产生了真正的情感共鸣。

对于笔者来说,强势品牌的形成是Lululemon成功的根本。潮水褪去,沉淀下一批忠实的用户才是新消费的根本,而强势品牌是消费品能长期走牛的根本,这也是Lululemon股价长期走牛的基础。

Lululemon发展阶段复盘

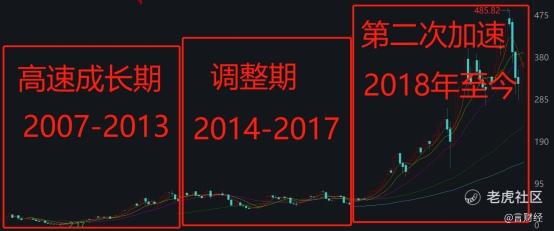

从Lululemon的发展历程来看,公司主要了几个大的阶段,1998年成立以后,1998-2007年是公司的初始创立期,这个阶段公司主要的着力点在产品研发与产品品牌打造,主要重心在产品面料的研发;

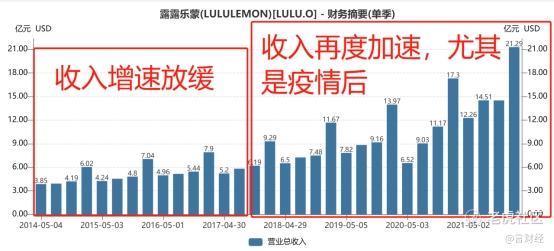

从上市以后的发展来看,2007-2013公司迎来高速发展期: 2007年,公司成功上市,上市以后,充实了资本实力的Lululemon迎来了高速扩张期,2014-2011年,Lululemon收入规模不断扩张,CAGR在主要运动品牌中领先,CAGR高达58%,公司也开始加速了全球化布局。这个阶段股价回报也非常好,从07年到13年中,公司股价涨幅接近8倍,这对于经历了金融危机的市场来说是非常非常好的回报;

在2014-2017年,公司的收入增速放缓,对库存、渠道、营销、内部管理进行大刀阔斧的改革,并在2014年新增男装产品线,产品线不断丰富,在这个阶段,伴随收入的放缓,公司的股价4年横盘震荡;

2018年至今,伴随Pinterest、Tik Tok等视频类社交软件的爆发式增长,Lululemon的社群营销达到非常强大的效果,公司通过一系列新营销方式,不断拓展粉丝群体,品类也不断拓展,从瑜伽服到运动长裤、夹克、T、背心等,在2020年疫情以后,居家隔离导致公司产品需求爆发,尤其是欧美大家都拿着政府发的钱,在家里面健身,Lululemon收入再度上台阶。

财报优秀,盈利稳定

LULULEMON ATHLETICA INC. 宣布第四季度

以及2021 财年全年业绩

董事会授权10 亿美元的股票回购计划

第四季度收入增长23% 至 21 亿美元

可比销售额增长22%

稀释后每股收益3.36 美元,调整后每股收益 3.37 美元

3月29日,全球瑜伽及运动服饰领导品牌Lululemon发布新季度及全年业绩,首席执行官Calvin McDonald 表示:“2021 年是 lululemon 又一个成功的一年,这说明了我们品牌的持久实力以及我们在整个业务中实现持续增长的能力。我们为年收入超过 60 亿美元而感到自豪首次取得里程碑,并提前成功实现了我们的“三强”增长目标。鉴于充满挑战的宏观背景,这尤其令人印象深刻。我们正以实力进入新的一年,我们将在此基础上继续交付在未来几年为我们的客人和股东服务。”

从收入表现来看,Lululemon营收2021年居主要运动品牌的第六位,增速在前六中仅次于安踏,如果不考虑并表及主品牌的表现,Lululemon的表现最好,最新季度流水收入超过安踏旗下FILA品牌。

与2020 年第四季度相比,2021 年第四季度:

▶净收入增长23% 至 21 亿美元。按固定美元计算,净收入增长了 23%。–北美净收入增长 21%,国际增长 35%。国际市场表现更有优势。

▶可比销售额总额增长了22%,其中线下商店销售额增长了32%,而线上收入,即直接面向消费者的净收入(DTC)增长了17%,或按固定美元计算增长 16%,DTC业务放缓,主要是疫情缓解,导致线上消费回流线下;

▶DTC业务,直接面向消费者的净收入占总净收入的49%,而 2020 年第四季度为 52%,在疫情缓解以后,DTC业务占比下降,线下消费占比提升。

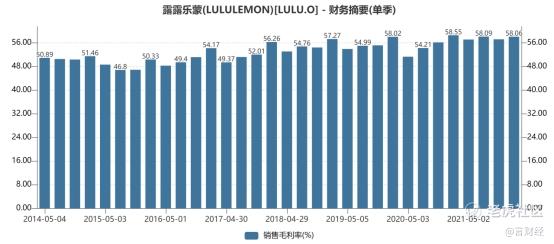

▶毛利润增长22% 至 12 亿美元,毛利率下降 50 个基点至 58.1%。

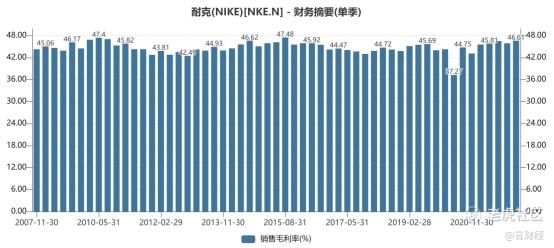

从近十年的毛利率走势来看,Lululemon的毛利率一直保持在50%左右,而2017年以后,毛利率继续稳步提升,最近几个季度毛利率都在58%左右,而作为对比,耐克的毛利率是45%左右,Lululemon的毛利率高于耐克10%左右。

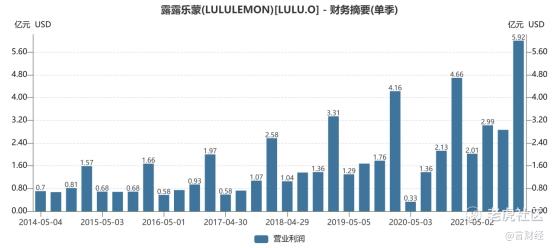

▶营业利润增长29% 至 5.906 亿美元。调整后的营业利润增长27% 至 5.92 亿美元。

▶营业利润率增加120 个基点至 27.7%。调整后的营业利润率增长 90 个基点至 27.8%。

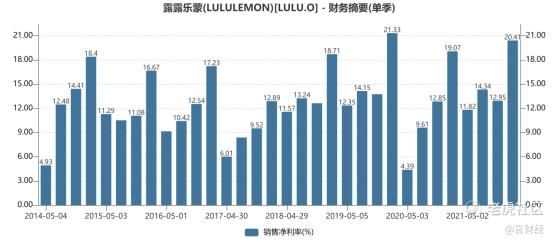

▶净利率本季度达到20,41%,比去年继续上涨1.34%,净利率水平超过耐克5%。

从毛利率与净利率来看,Lululemon能超过耐克,在规模效应层面,肯定不如耐克,但是在差异化层面的取胜,更高的价格带,带来了更好的盈利能力。

▶稀释后每股收益为3.36 美元,而 2020 年第四季度为 2.52 美元。2021 年第四季度调整后的稀释后每股收益为 3.37 美元,而 2020 年第四季度为 2.58 美元。

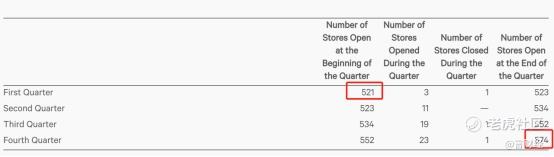

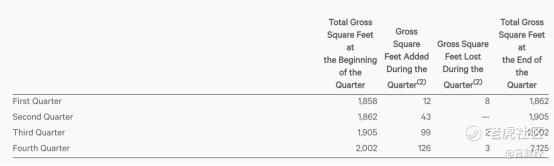

▶公司在本季度净新开22 家自营店,最终达到574 家,营业面积也稳步增长。

2021 年与2020 年相比:

▶净收入增长42% 至 63 亿美元。按固定美元计算,净收入增长了 40%。而其中,DTC业务,也就是直接面向消费者的净收入增长22%,按固定美元计算增长 20%,而公司经营的门店净收入增长70%(消费回流线下)。

▶北美净收入增长40%,国际增长 53%。DTC业务净收入占总净收入的44%,而 2020 年为 52%。

▶毛利润增长46% 至 36 亿美元,毛利率增长 170 个基点至 57.7%。

▶营业利润增长63% 至 13 亿美元。调整后的营业利润增长62% 至 14 亿美元。

▶营业利润率增长270 个基点至 21.3%。调整后的营业利润率增加 270 个基点至 22.0%。

▶稀释后每股收益为7.49 美元,而 2020 年为 4.50 美元。2021 年调整后稀释后每股收益为 7.79 美元,而 2020 年为 4.70 美元。

▶公司年内净新开53 家自营店,至574 家。

首席财务官Meghan Frank 表示:“我们的业绩是由我们的产品、渠道和地区的持续强劲表现推动的。此外,在第四季度和全年,我们的收入增长都超过了我们的三个力量目标,尽管 COVID-19 和全球供应链问题的持续影响。我们很高兴看到我们的势头在 2022 年初继续保持,并对我们来年的表现感到乐观。”

股票回购计划

2021 年,公司以每股 369.16 美元的平均价格回购了 220 万股自己的普通股,总成本为 8.126 亿美元。

截至2022 年 1 月 30 日,公司的股票回购计划剩余授权金额为 1.875 亿美元。在 2022 财年第一季度,公司完成了该计划下的剩余股票回购。

2022 年 3 月 23 日,董事会批准了一项新的股票回购计划,回购最多 10 亿美元的公司普通股。

2022财年展望:展望超市场预期

对于2022 财年第一季度,我们预计净收入将在 15.25 亿美元至 15.50 亿美元之间,增长 24% 至 26%。本季度每股摊薄收益预计在 1.38 美元至 1.43 美元之间。

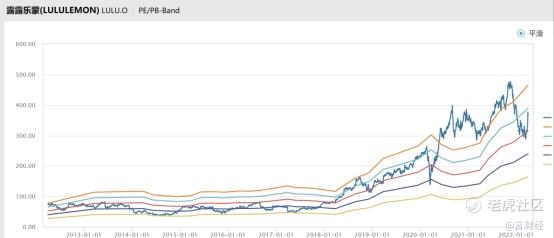

估值合理偏贵,长期仍看好

从估值水平来看,当前Lululemon的估值处于十年均值与1倍标准差之间,在目前紧缩周期里,公司的股价波动无疑会加大,但是从长远来看,笔者仍是十分看好Lululemon的发展,仍是值得重点跟踪的长期牛股。

回顾百年美股历史,能真正穿越周期的公司不多,而消费赛道是出长期牛股最多的赛道之一,消费、医药、科技创新作为三大黄金赛道诞生了最多的牛股。

作为必须消费的代表,我们耳熟能详的麦当劳 $麦当劳(MCD)$ 、可口可乐$可口可乐(KO)$ 、耐克$耐克(NKE)$ 、达美乐披萨 、怪物饮料 都走出了长牛行情,而在最近十年,美股的可选消费领域也走出了一大批十倍股,包括本文主角Lululemon(露露柠檬) $lululemon athletica(LULU)$ 、全美第三大折扣品牌罗斯百货$罗斯百货有限公司(ROST)$ 等。

从必须消费到可选消费,伴随居民收入的不断提升以及对于品质的极致追求,可选消费成为美股大消费领域的明星赛道。

长坡厚雪的消费赛道+强势的品牌,这是笔者看好Lululemon的根本。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

转