一谈信也---FINV信也潜力十倍股

$信也科技(FINV)$ $360数科(QFIN)$ $特斯拉(TSLA)$

过去的一年内,美股市场FAANG包括Tesla、Microsoft等持续大涨,小盘股被抛弃,特别是很多小盘中该股无人问津,持续暴跌,跌到让人多次心动的程度了,但是价值迟早会发现的,有些跌到IPO后最高价的1/10不到,这其实给投资者一个很大的机会。

信也、乐信、360金融等是我长期观察的,信也观察了有2年多了,中间一路下跌,由于长期下跌,即使一开始起涨也不敢确定反转,年初确定反转了,最近进度大调整状态,正好是谈基本面的时候

我们看看信也--FINV,曾经的P2P板块,未来的大牛股发源地。

我们看看FINV的财务状态,在受国家去P2P的过程中,业绩受一些影响,

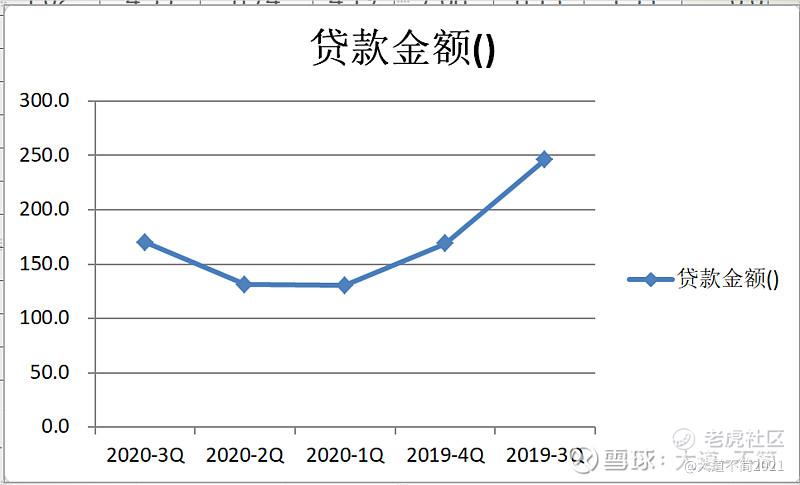

贷款金额在2020年1Q触底开始反弹,然后每个季度都在增长。过程中,信也完成了去P2P的过程,所以资金都是银行,是B2P,不再是P2P了。

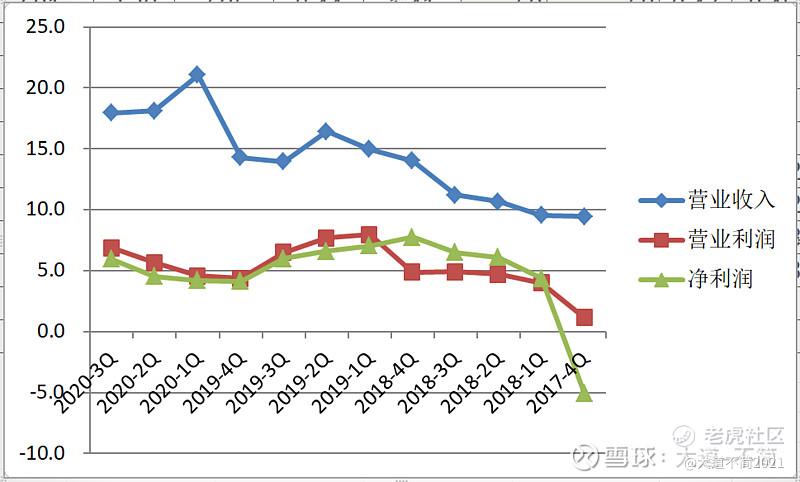

再看看营业收入,在2019年3Q触底以后攀升。而营业利润也从2019年4Q开始触底反转。

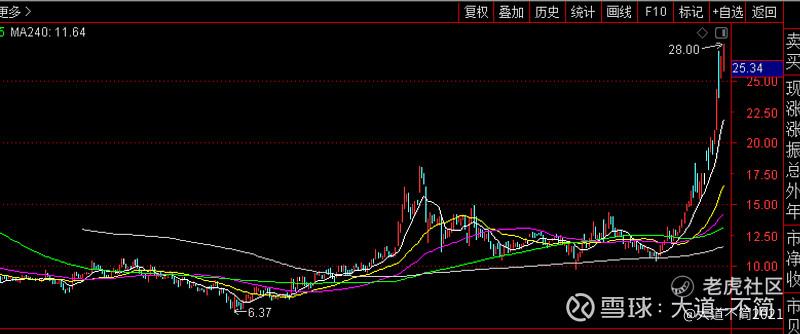

而这段时间的股价走势是不断下跌,从2017年的15跌倒1.22,原因不是业绩问题,而是市场预期P2P整顿对信也的前途不看好,事实上,这个预期是对的,受P2P整顿影响,业绩在2019年4Q触底。

目前业绩已经触底反转了,开始了增长之路,那这个增长是否能持续,能否扭转市场看法,我们看看增长的因素:

1、行业大逻辑,

行业已经发生变化,P2P行业已经全面转型到B2P,或是金融科技,监管政策也基本到底了。阿里、京东、陆金所纷纷上市或即将上市,也说明了监管的态度,就是允许上市了,之前完全不可能上市,这就是政策的春天来了,过了政策的冬天了。阿里虽然受马大嘴影响,涨停上市,但是最新信息还是对蚂蚁金服比较宽容的,可以预见,蚂蚁金服上市的时间不会太久了,虽然业务进入强监管。

2、信也自身业务逻辑--业务转型

信也已经把P2P全部转为机构资金,公司资金结构中机构占比已从2018年二季度的10%提升至2018年四季度的20.4%,到2019年二季度机构资金占比已达44.8%,2019年四季度之后公司机构资金占比均为100%。目前信也科技已全面对接了银行、消费金融公司、信托等30余家持牌金融机构。算是转型成功。甚至把名字也转型了,从拍拍贷换到信也。

3、最高法的解释明确了B2P的利润空间

最近政策开始转向正常化了。最高法院将私人贷款利率上限降低到贷款最高利率的四倍的最新决定的含义。它仅适用于私人贷款,不适用于有执照的金融机构。其次,成本率上限似乎是根据名义年利率确定的,最高法早期模糊的确定了15.4%,对于信也是27%,之前是33%,最近明确15.4%不适用于持牌金融机构,这就保障了信也的贷款盈利空间,地方法院回调民间借贷利率上限,对持牌消费金融机构、保险机构借贷及保费追偿纠纷判决里,均按年化利率24%计算利息与罚息。

4、信也的银行融资成本在不断下降

与从出借人获取资金相比,公司资金成本呈现明显下降趋势,已从2018年四季度的12%大幅下滑至2020年二季度的8.8%。资金成本在第三季度下降到8.2%。该平台上的新资金成本甚至更低,低于8%。可以进一步增加毛利率。而同时贷款金额在增长,典型的量价齐升的双击,这是我特别喜欢的模式。

5、最终逾期率持续下降,可以提升毛利率和净利率

3Q的时候最终逾期率(vintage delinquency rates)低于4 %,2Q还是4.5%,持续改善,预计4Q可以到3.5%,非常好的趋势,这能进一步提升毛利率和净利率。

6、公司和实控人不断真金白银大规模回购,说明管理层对公司的信心

2020-3月,信也科技在2019年12月至2020年1月期间回购了约420万股美国存托股票。。2020年5月至8月24日,公司已回购了约1510万股美国存托股票(ADSs)。截至8月24日,公司已使用了约1.11亿美元回购美国存托股票,接近此前制定的1.2亿美元股票回购计划总授权金额上限。自8月24日起新增6000万美元继续用于股票回购,自2018年开始回购股票以来,已累计回购了1.22亿美元。

2020-8月,信也科技董事长顾少丰不断回购,还在2020年第二季度以个人身份继续在公开市场上购买了146万股信也科技的ADS。他于2020年第四季度以个人身份购买了约53万股公司的美国存托股份,他在2020年期间共购买了341万股美国存托凭证,截至2020年12月31日,顾少丰实益拥有416,928,560股普通股,约占公司所有权的29.6%。这个回购力度比当初李斌对蔚来还大。

7、机构不断增加对信也的持股

富国银行Q4增持53万股,2020年增持341万股。说明了机构对信也的认可在不断增强。

8、行业对比

B2P(P2P)行业整体在回暖,如前面所说的行业监管的变化,如下是乐信,底部上来翻倍

360金融,底部上来快4倍了,

宜人贷,底部上来快翻倍了。

陆金所,底部上来也快翻倍了。

行业中,我对比了上市的几家,成长性最好的还是信也,虽然信也规模不在前三,但是我更看重实际的增长逻辑和实际的营收、净利率数字。信也的财务数据增长最坚实!

比如,乐信,虽然3Q营收是信也的2倍,但是净利润相比差多了,信也净利率6个亿,乐信只有3.45亿,说明信也的盈利能力更强。

10、信也的估值

从上面的分析来看,信也是个非常确定的成长股,有量价齐升的增长逻辑,有政策的确定,更有实际业绩的增长,这么好的基本面的小盘股实在不多,是罕见的极品。

我们怎么看信也的估值?首先是行业恢复,如果行业逐步得到市场的认可,那么信也至少可以到30 PE,我们可以拿宜人贷当初16-17年波澜壮阔的15倍行情,当初宜人贷的动态PE也在30左右。

市场可以过度低估P2P,一旦得到认可,也可以高估B2P。

根据我的估算,信也20年的业绩高于到21亿净利率,21年可以到30亿净利率,按30倍PE,可以到900亿RMB ,对应128亿美元市值,目前19亿市值,还有6倍的空间。从底部来看,远远不止10倍了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- tiamovita·2021-04-19十倍股常有,拿住的不常有1举报