[ 美股研报站 ]Nebius Group(NBIS)深度分析:基于未来AI市场规模的估值与目标价展望

欢迎来到美股研报站,我是站长,今天我们来讨论一家在云计算和AI领域初创高科技公司,Nebius Group(以下简称“Nebius”)其凭借其强大的技术研发能力、创新的商业模式和全球化布局,逐渐成为市场关注的焦点。今天,我们将为投资者带来关于Nebius的深度分析报告,探讨其当前的财务表现、未来发展潜力以及合理的目标价计算,帮助投资者更好地理解这家企业的投资价值。

公司概况:

Nebius Group是一家全球领先的人工智能技术公司,总部位于阿姆斯特丹,致力于为AI驱动的行业提供全面的基础设施支持。作为一家上市公司,Nebius在纳斯达克(NASDAQ: NBIS)交易,其核心业务涵盖了AI云计算、GPU服务器硬件的开发等多个领域。通过自身独特的技术积累和持续的资本投入,Nebius正不断拓展其在全球科技行业中的市场份额。

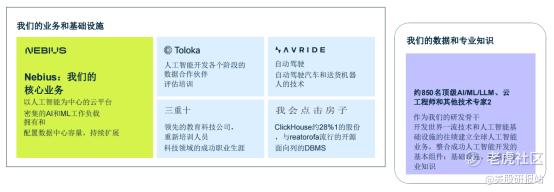

公司旗下的几项子业务,如Nebius AI、Toloka AI、TripleTen和Avride,已经开始在多个科技前沿领域取得突破。特别是在GPU计算服务的商业化方面,Nebius凭借其独特的技术优势在行业中占据了一席之地。

市场分析:

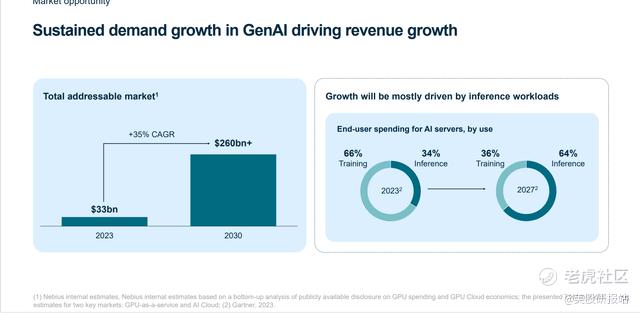

随着全球数字化转型的加速,人工智能已成为推动未来科技变革的关键领域。根据Statista的预测,全球AI市场的规模预计将从2024年的2000亿美元增长至2030年的1.5万亿美元,年均增长率达到24%。与此同时,云计算市场也保持高速增长,预计到2025年,全球云计算市场的规模将达到5000亿美元。

Nebius正好处于这些快速发展的行业的前沿,凭借其技术储备和战略布局,未来有望从中受益。

核心竞争力与经济护城河:

Nebius的竞争力体现在其多方面的技术优势和全球布局。具体而言,以下几点构成了Nebius的核心竞争力:

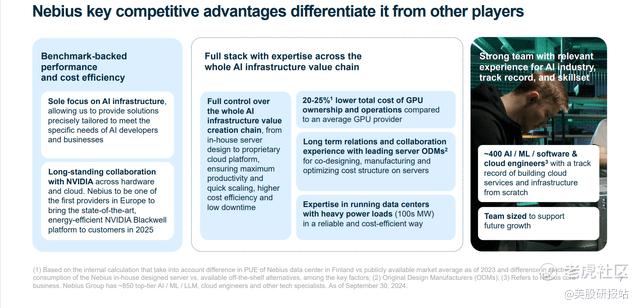

强大的研发能力与技术团队: Nebius汇聚了一批全球顶尖的技术专家,团队成员来自Google、Intel、NASA等知名科技企业。公司的技术优势不仅表现在云计算服务的稳定性和可靠性上,还包括其自主研发的高效能AI芯片和GPU硬件解决方案。Nebius通过不断推动技术创新,形成了一个强大的技术壁垒。

独特的GPU计算服务与硬件优势: Nebius的核心业务之一是提供基于GPU的计算服务。通过自主研发和合作伙伴关系,Nebius能够为全球企业提供高效的AI模型训练和大规模数据分析服务。尤其是在自动驾驶、金融科技和医疗领域,Nebius的GPU计算服务已经被广泛应用。

市场化应用与合作伙伴网络: Nebius的技术不仅停留在理论层面,还通过与全球多个大型企业和科技公司建立战略合作,实现在自动驾驶、智能制造、AI数据处理等行业的广泛应用。这些应用场景帮助Nebius在实际市场中获得了较强的竞争地位。

财务分析:

根据Nebius最新的财务报告,公司2023年总收入为12亿美元,同比大幅增长35%。其中,AI相关业务收入占比最高,达到了总收入的60%。这表明公司在AI领域的布局已经取得了显著的市场份额。

收入增长: Nebius在2023年展现了强劲的收入增长。特别是在云计算和GPU计算服务领域,公司收入同比增长了75%,显示出其在该领域的市场需求正在快速扩展。

盈利能力: 尽管公司在研发上的支出较大,但其净利润为1.2亿美元,净利润率为10%,表明公司具备良好的盈利能力。随着AI和GPU服务的不断增长,Nebius的盈利能力有望进一步提升。

现金储备: 截至2023年底,Nebius拥有22亿美元的现金储备,这为其未来的扩展提供了强有力的资金支持。尤其是在数据中心扩建和AI硬件采购方面,充足的现金流可以确保公司的持续扩张。

未来展望:

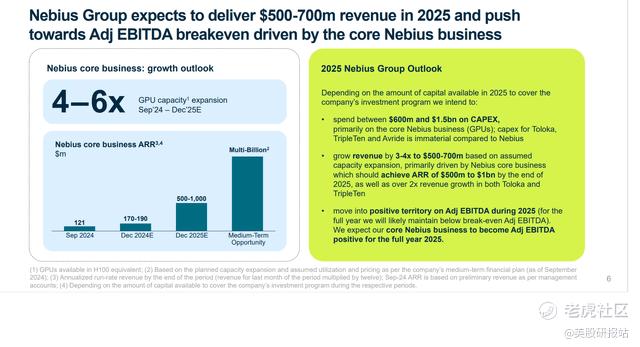

AI领域的持续扩展: 未来几年,Nebius将在AI计算服务领域持续发力。公司预计到2025年,AI业务收入将达到4亿至6亿美元,年复合增长率(CAGR)约为25%。随着AI技术的普及和需求的不断增长,Nebius有望在未来几年迎来更大的增长机会。

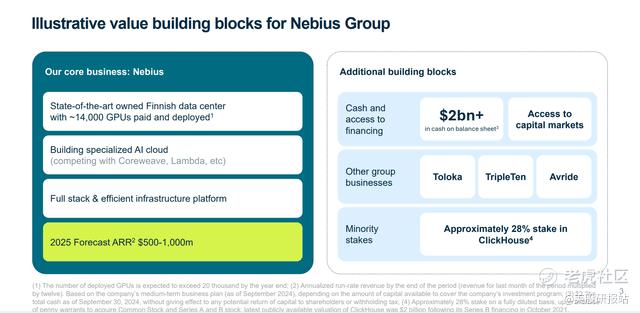

数据中心扩张: Nebius计划在2025年将其位于芬兰的数据中心扩建至75兆瓦,进一步提升其计算能力。这一扩建预计将在2025年中期完成,届时公司将能够支持更多的GPU服务和AI计算需求。公司还计划在巴黎和美国设立新的数据中心,进一步扩大其全球市场份额。

近期估值分析:

Nebius 自 2024 年 10 月上市以来未被广泛关注,但这为投资者提供了布局机会。我们采用分部估值法,通过分析核心 AI 业务、子公司、非核心持股和现金情况,得出目标市值 66 亿美元,对应目标股价 33 美元。

2024 年估值构成

· 核心 AI 业务:30 亿美元 基于 Northern Data 和 CoreWeave 的对标估值,综合其规模和技术能力。

· 子公司:10 亿美元 包括 Avride 等三家子公司,估值保守。

· 非核心持股:5 亿美元 包括 ClickHouse 28% 股权。

· 现金:21 亿美元 扣除为实现 20,000 GPU 所需的 2.5 亿美元资本支出。

Nebius 当前企业价值显著低估,作为全球 AI 基础设施的潜力股,未来增长空间广阔。

远期估值:基于未来市场规模的估值

根据IDC对AI、云计算市场的未来增长预期,我们对Nebius进行了估值,分析了其在这些市场中的潜力,并根据公司预计的市场份额计算其收入。接着,我们采用市销率(P/S Ratio)来推算目标市值。

总结:投资风险分析与投资建议

投资风险分析:

Nebius作为一家云计算、AI领域初创的高科技公司,其技术实力和市场潜力不容小觑。通过对公司各项业务的深入分析,我们认为Nebius具备了可持续的竞争优势,未来将继续受益于科技产业的高速发展。

行业竞争激烈: Nebius所处的云计算和AI领域竞争非常激烈,主要对手包括谷歌云、亚马逊AWS、微软Azure等全球巨头。这些公司拥有更广泛的资源和客户基础,对Nebius构成了较大的市场压力。

市场份额增长的不确定性: Nebius预计到2030年在AI和云计算领域分别达到1%的市场份额。然而,这种增长目标存在较大不确定性,受限于行业竞争格局和公司执行能力。

投资建议: 建议投资者小仓位布局,长期持有5年以上。关注公司执行力和市场动态,适时调整持仓比例。以2027年为中期目标,2030年为长期目标,平衡风险与收益。

$NEBIUS(NBIS)$ $英伟达(NVDA)$ $IONQ Inc.(IONQ)$ $美国超微公司(AMD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

赞!!