巧克力糖果巨头纷纷出价收购,Kellanova大跌日仍创历史新高?

自4月玛氏公司(Mars)爆出与 $家乐氏(K)$ 进行深入的收购谈判后, $好时(HSY)$ 也表示出了对Kellanova的兴趣。潜在的交易可能会成为今年食品行业的一次重大整合。

Kellanova是Kellogg公司分拆出来的零食业务部门,拥有多个知名品牌,如Cheez-It、Pringles和Pop-Tarts等。

Hershey以其巧克力和糖果产品闻名,包括Reese's、Kit Kat和Twizzlers等品牌,

Mars也有同样包括Dove、M&M以及士力架(Snickers)等著名品牌。

虽然Mars似乎在收购谈判中处于领先地位,但Hershey也表示。这表明Kellanova在零食市场的价值受到了多家大型食品公司的认可。此外,包括 $亿滋(MDLZ)$ 和 $百事可乐(PEP)$ 等也有意加入收购大军。

WSJ透露的潜在收购估值可能达到300亿美元,而8月5日收盘之后,Kellanova的母公司K的市值也不过250亿美元,仍有上升空间。

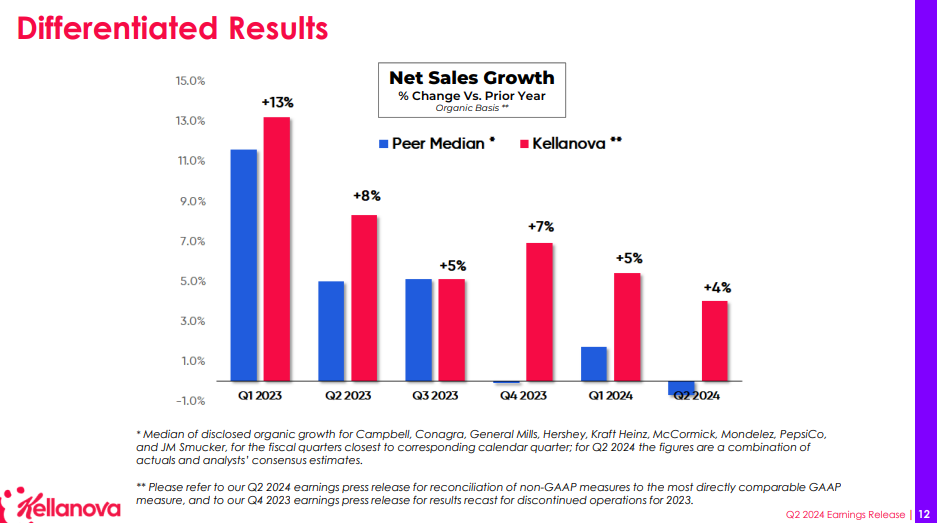

正好几天前K公布了24Q1业绩,在消费品行业整体有回落趋势的时候,K的业绩仍然表现不错。

2024年Q2业绩概况

营收:Q2整体营收31.9亿美元,同比下降4.8%,主要是外汇损益以及剥离俄罗斯业务的影响。但是有机销售增长4%,北美销售也略有增长,符合公司长期目标范围。

调整后营业利润:营业利润同比增长 21%,按固定汇率计算同比增长16%,主要由有机销售增长和利润率持续改善驱动。调整后排除一次性费用,营业利润增长了13%,按固定汇率计算同比增长16%。

每股收益:按固定汇率计算,同比增长14%。

自由现金流:同比继续增加。

毛利率:Q2毛利率同比上升约340个基点。

指引:全年有机销售额指引提高到3.5%+,并每股收益为3.65至3.75美元,高于市场一致预期的3.62美元。公司正稳步迈向2024年超过14%的营业利润率指引,以及2026年15%的目标。

投资要点

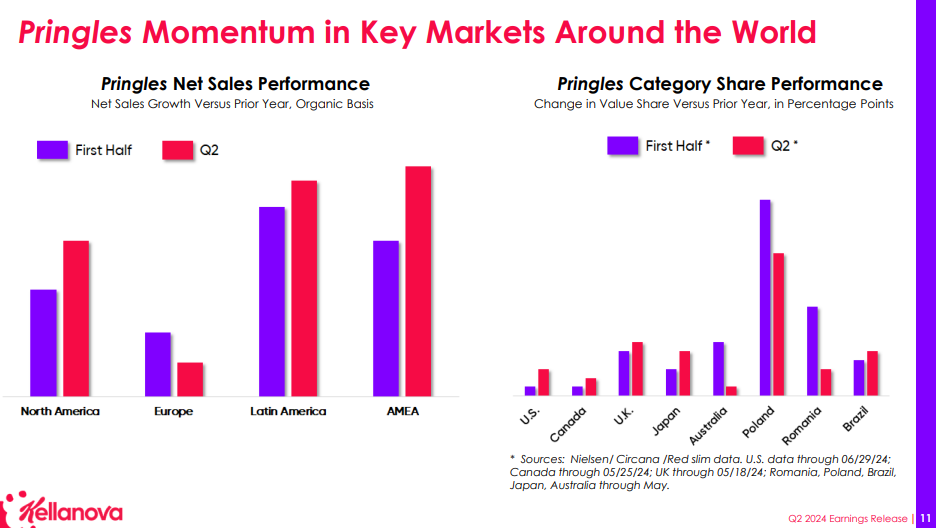

公司重返正常的创新发布日程,推出了多项创新产品,如北美的Pringles Mingles和欧洲的Cheez-It,预计今年创新对销售的贡献将回到正常水平。

毛利率持续改善,超出预期,得益于生产力提高和原材料成本通胀缓解

尽管增加了双位数的品牌投资,但仍实现了利润增长和利润率改善

自由现金流预期提高至略高于10亿美元,净债务继续减少,保持良好的财务灵活性

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

又是一场鏖战,食品消费品行业要大整改了,不知道后面会怎么变