美光科技:业绩不错,只是估值偏高,今年股价也翻倍了!

京时间6月27日凌晨,美光科技 $美光科技(MU)$ 公布2024财年q3财报

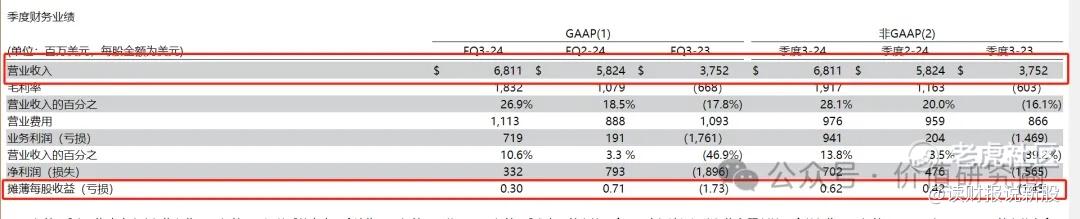

本季度美光营收68.1亿美元,同比增长82%,经调整净利润7.02亿美元,同比大幅扭亏,两项指标均高于彭博一致性预期

不过和上一份超预期财报公布后公司股价大涨不同,这次盘后美光的股价一度跌超9%,目前开盘跌超6%

造成这种反差的原因我们认为有两点:

第一,相比上次财报的意外扭亏本,这次财报超预期幅度不大,且业绩指引不够亮眼

第二,乘着AI东风,公司股价今年涨超60%,存在一定回调的需求,毕竟整个美股半导体板块(SOXX) $iShares费城交易所半导体ETF(SOXX)$ 近一周都出现了明显回调

.......

但撇开市场的扰动,美光的业绩依然有可圈可点之处

首先存储行业在继续复苏,其次AI相关业务增长依然强劲

美光所在的存储行业在半导体领域中是一个周期性比较强的行业,从2022年开始,受需求放缓,供应增加,价格竞争加剧等因素影响,存储芯片市场进入了下行周期,包括美光科技在内的存储巨头均出现不小程度的业绩下滑

当时整个2023财年美光连亏,四季度全年亏损达到58亿美元

不过随着各大存储芯片厂商纷纷宣布减少产能,并降低关于存储业务的资本性支出,行业寒冬正逐渐过去

在此背景下,美光的营收环比继续增长,净利润实现连续两个季度盈利,毛利率也回到28.1%的较高水平

当然美光业绩的增长也少不了AI的助力

人工智能热潮下,英伟达 $英伟达(NVDA)$ 等GPU企业对HBM有着强劲需求,财报显示在第三财季中HBM3E亿芯片零售达到了1亿美元,并预计这一数据将在第四财季上升至数亿美元

美光还预计到2025财年这一数字将增加到数10亿美元

需求爆发之下限制HBM业务发展的主要问题是产能,美光透露HBM芯片订单已经排至2025年以后

总体来讲美光的这份财报成绩单还是可以的,公司下个季度76亿美元的业绩展望也跟彭博预计的75.8亿差不多

问题在于投资者希望你考95分,结果你只考了80分,毕竟美光当下的股价处于历史高位,它的估值可能是偏高的

根据彭博一致性预测,美光2024财年经调整PE约为148倍,2025财年为16倍

明年PE看似不高,但作为一个周期性比较明显的公司,市场一直以来都不愿给美光太高的估值,这也是超预期业绩后股价调整的最重要原因

公司今年大涨更多是享受到了AI股的待遇,但要看到即便美光HBM在2025财年达成数10亿美元的目标,但在整体营收中的占比仍然是偏小的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蓝侧切0·06-28[呆住] 不错的业绩,但股价下跌了点赞举报

- 超越666888·06-28阅点赞举报

- plaispool·06-28已阅点赞举报