半导体再迎布局良机!

最近,半导体公司股价明显回调,其中:

光刻机巨头阿斯麦回调22.5%;

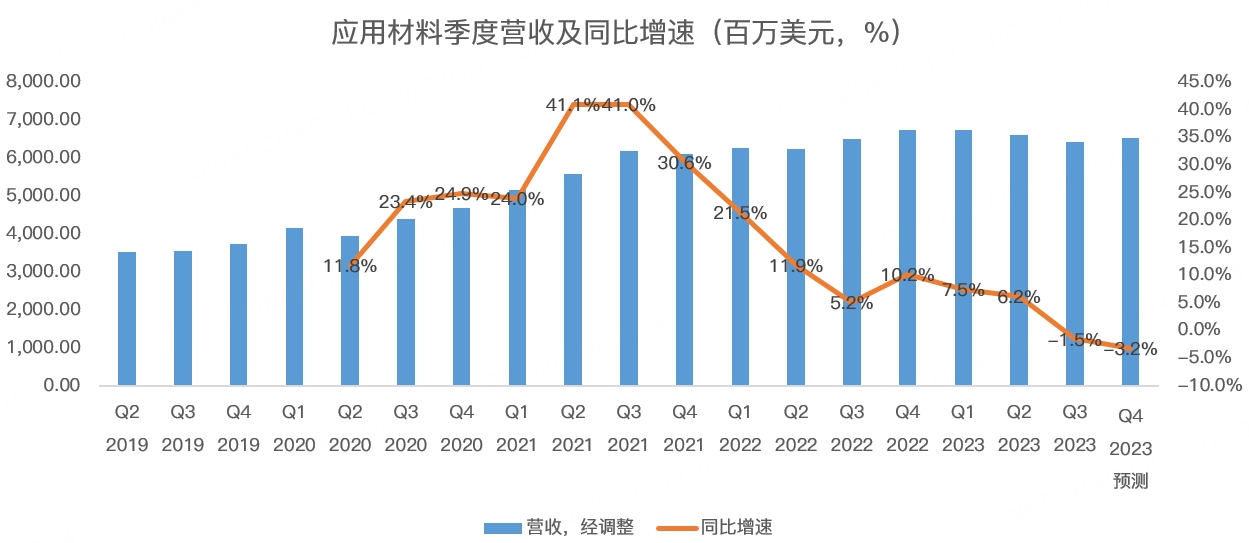

全球最大半导体设备公司应用材料回调11%;

AMD回调23.6%;

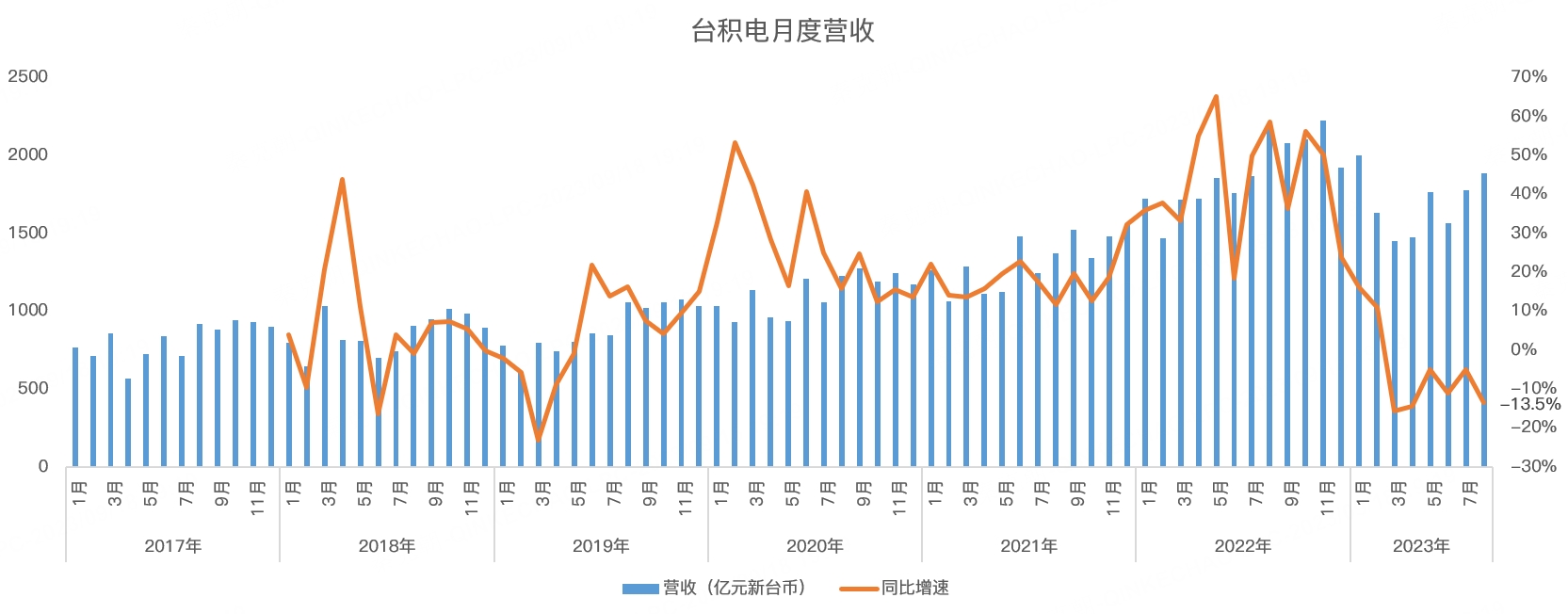

芯片代工巨头台积电回调19.4%...

发生了什么?半导体这波回调是不是买入机会?

从共性上来说,引发这波半导体回调的主要原因是半导体基本面无法匹配暴涨的股价。

比如应用材料,在这轮回调之前,股价一度逼近2022年1月创下的历史高点,然而,该公司的业绩仍在下行,预计下一季营收将下滑3.2%:

阿斯麦在二季报中也提到半导体行业需求复苏不及预期,此前包括阿斯麦在内的公司预计2023年下半年会有所复苏,而目前,各类客户偏向谨慎,预计2024年才会迎来复苏,且复苏的力度仍不清晰。

另外,阿斯麦的EUV光刻机增速不及预期,此前管理层认为将增长40%,而目前预期只有25%,原因是先进晶圆厂客户对行业前景担忧,推迟了设备购买。

阿斯麦的财报发布于7月19日,而9月17日,有媒体报道,称面对不确定的市场状况,台积电暂时推迟了部分先进芯片制造设备的交付。

在此之前,阿斯麦首席执行官Peter Wennink在接受路透社采访时表示,其高端设备的一些订单已被推迟,但他没有透露具体客户的名称。

如今来看,半导体的景气度并不像投资者此前预期的那么乐观。

从台积电月度收入来看,8月的销售额为1886.86亿新台币,较去年同期下滑13.5%,下滑幅度较此前3个月有所扩大:

虽然半导体需求复苏不及预期,但部分领域出现改善,如英特尔近期股价逆势拉升,管理层在二季报中称,下半年PC市场将继续复苏!

AMD首席执行官苏姿丰在9月5日高盛Communacopia + Technology投资者会议上称,AMD数据中心业务下半年将非常强劲!

如果说此前半导体的暴涨是投资者对半导体反转过于乐观了,那当下的回调需有些过于悲观。

比如虽然正如阿斯麦和台积电的预测,放缓了先进设备的安装,但阿斯麦在二季报中上调了2023年全年营收预期,而且,根据阿斯麦此前的长期指引,预计到2025年,公司营收将达到240-300亿欧元,2022年为211.7亿,毛利率有望从50.5%提高至55%。

长期来看,只要生产高端芯片仍需EUV光刻机,只要没有第二家公司能够生产EUV,阿斯麦的增长神话就将继续保持,如今股价的回调不过是大海中的一朵小浪花!

从估值上看,阿斯麦当前的市盈率只有30倍,比去年10月股价最低点时还要低:

这波回调或许是半导体上车良机! $阿斯麦(ASML)$ $应用材料(AMAT)$ $美国超微公司(AMD)$ $英特尔(INTC)$ $台积电(TSM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Julio堂·2023-09-18精彩苏姿丰说完就拉高出货[龇牙]点赞举报

- 倪文珍·2023-09-19已阅1举报

- 竺正明·2023-09-19888点赞举报

- 无聊1973·2023-09-18y点赞举报

- 学思践悟·2023-09-18号点赞举报

- 黄学惠·2023-09-181点赞举报

- 马莲·2023-09-181点赞举报