港股

周一,港股恒指低开低走,收盘大跌1129.66点或4.13%,报26192.32点,全日成交额2682.46亿。国企指数跌4.92%,报9355.24点,红筹指数跌2.43%,报3702.02点。

恒生科技指数跌超6%,本月累计跌幅已超16%。成份股普跌,20只个股跌幅超4%。截至收盘,明源云跌13.85%,万国数据-SW跌12.38%,阿里健康跌11.54%,阿里巴巴-SW跌6.38%。

腾讯控股跌穿500港元。截至收盘,跌幅7.72%,报490港元,全天成交额410.55港元,拖累恒指149点。

教育股今日继续暴跌,截至收盘,卓越教育集团跌42.45%,天立教育跌29.18%,睿见教育跌17.2%,中教控股跌15.8%。

物管股今日跌幅居前,截至收盘,金科服务跌18.15%,中海物业跌14.44%,新城悦服务跌13.53%,时代邻里跌11.11%。

呷哺呷哺披露罢免执行董事赵怡的补充公告,该公告提供有关赵怡与董事会主要分歧的进一步资料。董事会亦谨此知会公司股东,赵怡已于北京针对北京呷哺提起劳动仲裁。截至收盘,呷哺呷哺跌13.78%。

中芯国际尾盘逆市拉升,收涨10.27%,报24.15港元。

A股

周一,A股放量下跌,成交量超14000亿元,截至收盘:上证综指跌2.34%,收于3467.44点,盘中一度跌3.54%;深证成指跌2.65%,收于14630.85点,盘中一度跌4.34%;创业板指数跌2.84%,收于14630.85点,盘中一度跌5.12%;科创50指数跌0.42%,收于1556.98点,盘中一度跌4.27%;富时中国A50指数跌4.51%,收于15709.43点,创去年2月3日以来最大单日跌幅。

白酒股领跌市场,贵州茅台跌5.05%,失守1800元关口。同时,酒鬼酒、水井坊、海南椰岛跌停。同时,啤酒、生物医药、眼科、物业管理、手游、辅助生殖、景点旅游板块跌幅居前;

芯片股集体爆发,中芯国际涨超10%;同时,国防军工、MINILED、大豆等板块逆市走高。

美股

美股三大指数期货在盘前时段集体走低。本周财经大事密集来袭,美联储将召开会议、一系列重磅财报和经济数据也将出炉。

盘前,美股中概教育股延续跌势,好未来、新东方跌30%,高途跌近40%,网易有道跌5%,无忧英语跌超10%。

腾讯音乐盘前大跌15%。7月24日,中国国家市场监督管理总局对腾讯控股有限公司作出责令解除网络音乐独家版权等处罚。

滴滴盘前跌近14%。最新数据显示,目前滴滴市值已近“腰斩”,上市还不到一个月的时间,市值只剩下了386亿美元。

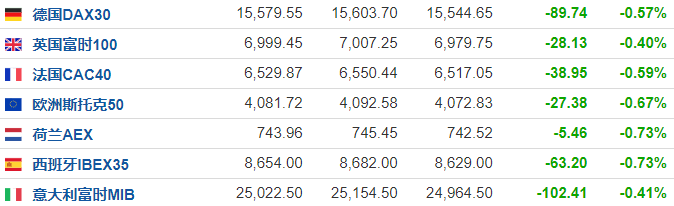

欧洲股市

欧洲主要股市集体下跌。世界卫生组织警告称,预计到8月,德尔塔变异毒株将成为在欧洲传播的主要新冠变异病毒。

大宗商品

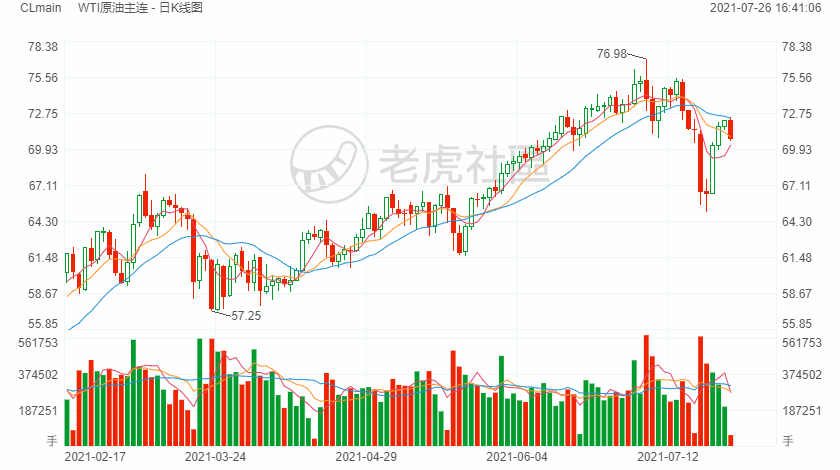

国际油价下跌。周末期间新冠病例持续激增,一些国家单日新增病例创下新高,封锁措施延长可能放缓原油需求。

截至发稿,NYMEX原油期货下跌1.40%,报71.06美元/桶;ICE布伦特原油期货下跌1.25%,报72.52美元/桶。

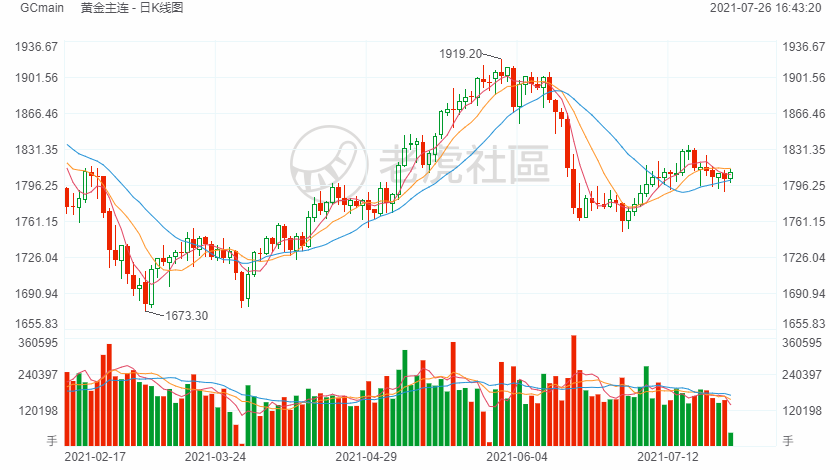

国际金价上涨。根据采矿领域生产商和分析师最近发表声明,全球对清洁能源需求的增加以及电动汽车和储能系统的日益普及,可能导致全球市场金属短缺,未来几年稀贵金属价格将大幅上涨。

截至发稿,国际金价报1878.70美元/盎司,涨幅0.38%。