摘要:4月最后一个交易日,大牛市的“味道”回来了!京东、阿里涨逾16%,美团涨15%;A股互联网电商板块掀涨停潮,教育、汽车、元宇宙多板块齐齐大涨;滴滴、京东等众多明星中概股盘前大涨。

信心回来了!4月最后一个交易日,大牛市的“味道”回来了。A股、港股双双大涨。午间,中共中央政治局召开会议后,资金跑步进场。北向资金直线拉升,从早盘一度净流出25亿到净流入超40亿元。A股也随之直线拉涨。此外,彭博引述知情人士消息,中美两国监管机构正就落实中概股审计底稿现场检查等相关事宜,进行积极沟通,以避免中概股退市,并为尽快恢复中资企业在美上市进程打下基础。(注:文末最新机构解读)

具体来看:

港股

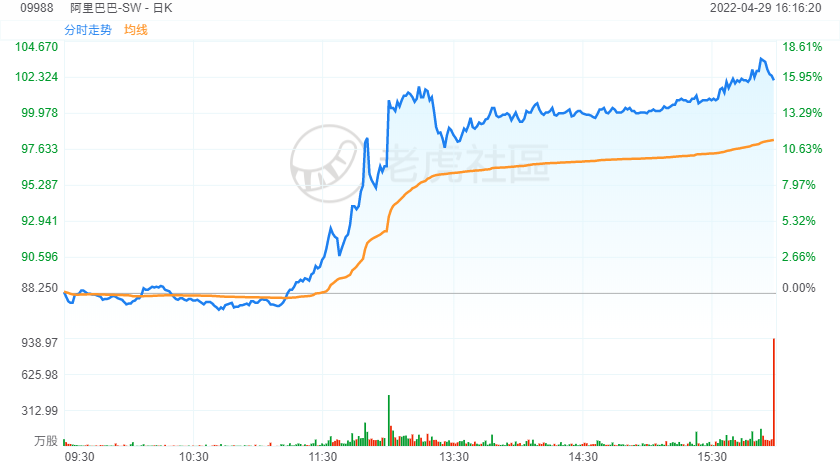

恒生指数收盘涨4.01%,报21089.39点;恒生科技指数涨9.96%,报4471.75点。科技股大涨,京东集团涨近16%,阿里巴巴涨近16%,美团涨15.5%,哔哩哔哩涨近13%,腾讯控股、百度集团、快手等亦大涨。

部分内房股走高,宝龙地产涨14%,龙光集团涨近14%,中梁控股涨近12%。

A股

A股指数早盘窄幅震荡,午后受政治局会议强调保持资本市场平稳运行消息刺激直线拉升,沪指收涨2.4%报3047点,深成指涨3.69%,创业板指涨4%。两市风险偏好明显升温,4480股上涨,200余股涨停,成交额9600亿元,北上资金净买入42.4亿元。 沪指周跌1.29%,深成指周跌0.27%,创业板指周涨0.98%。

互联网电商板块掀涨停潮。星徽股份、青木股份、凯淳股份、壹网壹创“20CM”涨停,天泽信息涨超13%,南极电商、联络互动、焦点科技、丽人丽妆、若羽臣涨停。

教育股反弹。三盛教育涨超12%,凯文教育、中公教育、博睿教育、昂立教育涨停,全通教育、豆神教育、创业黑马、传智教育涨超7%。

肝炎概念股表现活跃。翰宇药业、福瑞股份、振东制药、方盛制药、双成药业、亚太药业、精华制药涨停,特宝生物涨超8%。

汽车板块走强。长安汽车涨停,汉马科技逼近涨停,北汽蓝谷涨超9%,长城汽车涨超8%,小康股份、海马汽车、东风汽车涨超7%,江淮汽车涨超6%。

家电板块多股涨停。香农芯创、火星人涨近12%,比依股份、莱克电气、德昌股份、新宝股份、小熊电器、飞科电器、九阳股份、爱仕达涨停。

元宇宙板块走强。中海达涨超15%,中科创达、芒果超煤涨超12%,佳禾智能、锋尚文化涨超12%,德艺文创、丝路视觉蓝思科技、光线传媒涨超10%。

美股

美股三大股指期货涨跌不一,截至发稿,道指期货涨0.01%;标普500指数期货跌0.31%;纳斯达克100指数期货跌0.53%。

中概股盘前集体大涨,滴滴涨超18%,京东涨超15%,阿里巴巴、哔哩哔哩、拼多多涨超12%。

特斯拉盘前涨超3%,马斯克于26日和27日出售公司股票套现39.9亿美元,并承诺今天之后没有进一步减持的计划。

ROKU盘前涨超2%,Q1营收同比增长28%至7.34亿美元,好于市场预期。

阿斯利康盘前跌1.56%,一季度净利同比降75.26%。

欧股

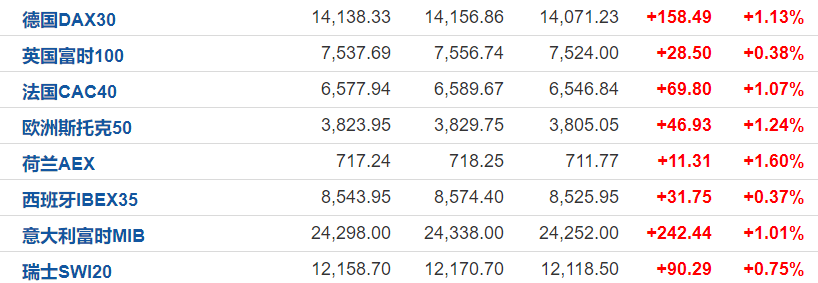

欧洲主要指数集体上涨,欧洲斯托克50指数涨1.24%,英国富时100指数涨0.38%,德国DAX30指数涨1.13%。

国际油价上涨,美油报106.02美元/桶,日内涨幅0.63%;布油现报108.38美元/桶,日内涨幅1.04%。

德国加入欧盟其他成员国对俄罗斯石油实施禁运的可能性增加,这可能会令本已承压的全球原油供应状况进一步收紧;市场预计OPEC+产油国集团将在5月5日的会议上保持其温和增产的步伐;全球股市多数企稳反弹;短线偏向多头。不过还需留意新冠疫情和强势美元的影响。

黄金

现货黄金日内上涨1.31%,报1915.99美元/盎司。

国际金价延续并强化隔夜反弹势头,美国经济数据引发市场担忧,重新点燃了投资者避险情绪,美国贸易数据已连续七个季度拖累经济增长。但由于美国国内需求依然强劲,市场依旧押注美联储会积极加息,金价后市仍看跌。

机构最新解读

股市阶段性反弹窗口逐渐打开

恒生前海港股通精选混合基金经理邢程:监管政策态度或转向,极大提振市场信心。

今日港股在午前迎来强力拉升,平台经济互联网公司普遍出现较大幅度的反弹,主要源于消息面和估值面的共振:

(1)监管政策态度或转向,极大提振市场信心。今天中央政治局会议强调要促进平台经济健康发展,实施常态化监管,出台支持平台经济规范健康发展的具体措施。高层的表态基本打消了市场对互联网平台经济监管不确定性的担忧,长达两年之久的互联网平台强监管态势或将出现转向,极大地提振市场资金对互联网行业投资信心。

(2)中概股监管或有望边际好转。自3.16金融委会上高层表态目前双方监管机构保持了良好沟通,已取得积极进展,正在致力于形成具体合作方案后,近期证监会主席也表态证监会正在解决双方在中概股审计监管方面的分歧,在一定程度上减轻了市场对于中概股退市的悲观预期,也降低了中概股对港股科技股的股价波动传导。

(3)互联网科技股估值回归后已具备投资价值。互联网科技公司在经历了长达一年的调整后,估值已较为充分消化,以恒生科技指数为例,自去年高点至今跌幅超62%,目前指数估值仅仅只有32.83倍,大幅低于历史平均估值水平。随着政策取向的变化,相关公司的成长性或有望继续展现,盈利预期或将出现好转,投资价值显现。

我们认为,尽管平台经济在过去的飞速壮大过程中存在一定的发展不规范、监管不到位的问题,但不可否认的是平台经济在满足人民消费需求、吸纳就业、疫情防控、助力脱贫攻坚等方面均起到了重要作用。平台经济具有显著的覆盖和服务长尾效应。在社交、电商、支付、短视频等领域,仅仅依靠传统服务业很难去满足数以亿计的长尾客户需求,而平台经济的出现不仅使得长尾服务成为可能,更对中国经济增长做出了相应贡献和对生产效率提升起到了推动作用。此外,平台经济的快速发展还提供了数量庞大的新就业机会,包括经营电商网店、骑手、物流人员等等。纵观这些就业机会,普遍具有工作时间灵活、进入门槛低、岗位数量多等特点,这不仅为我国劳动力市场提供了重要补充,还为提升我国就业率做出了贡献。

展望未来,随着国家高层多次定调未来平台经济监管主旋律、遵循健康发展的原则,有望缓解市场此前所担忧的监管政策矫枉过正风险,另一方面,在推动行业合法、合规、健康发展同时,保障政策预期一致与稳定将有助于维护资本市场稳定发展。从目前来看,政策面有望托底平台经济,部分拥有核心竞争力且具备成长性的平台经济公司在经历了较长时间的调整后,估值已处于相对底部的位置,中长期投资价值突出。

创金合信基金首席宏观分析师 罗水星:防疫情、稳经济、保安全三大目标不动摇股市阶段性反弹窗口逐渐打开

首先,决策层明确了当前的工作重心要围绕“疫情要防住、经济要稳住、发展要安全”这三大目标展开,是党中央的明确要求,这三大目标坚定不动摇,这是我们理解当前和未来一段时间政策布局的基础框架。

会议明确在保障城市核心功能运转的基础上,坚持动态清零。坚定不移坚持人民至上、生命至上,坚持动态清零,同时高效统筹疫情防控和经济社会发展,保障城市核心功能运转。奥密克戎的高传染性给过去一段时间的疫情防控带来了较大的压力,但通过不断总结经验教训,目前逐渐构建了行之有效的快速、精准的静态管理防控模式,疫情防控的恐慌情绪明显改善。

虽然挑战增加,但稳增长的决心不动摇,政策力度要加大。疫情防控压力加大、外部挑战增加,最近市场有部分人担忧政府稳增长的决心,政治局会议明确要加大宏观政策调节力度,努力实现全年经济社会发展预期目标,给市场吃了定心丸。除了加快落实已有政策之外,决策层仍在“抓紧谋划增量政策工具”,后续仍有一系列的政策出台,随着疫情的缓和,企业会急速复工、赶工,居民消费也会逐渐修复,政策效果会有更加实质性的显现。

稳内需、稳市场主体、稳民生是稳增长的核心。通过发挥有效投资的关键作用,全面加强基础设施建设,发挥消费对经济循环的牵引带动作用。近期一大批重大项目审批、开工、施工,地方政府也通过发放消费券和消费补贴的方式刺激消费需求,在外需边际放缓的大背景下,深挖内需潜能。同时对受疫情严重冲击的行业、中小微企业和个体工商户实施一揽子纾困帮扶政策来稳住市场主体。努力稳定和扩大就业,保供稳价,组织好重要民生商品供应,保障和改善民生。

在房住不炒的总基调下,提高地方政府地产政策的自主灵活度。支持各地从因城施策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展,底线是有效管控重点风险,守住不发生系统性风险底线。目前多数城市地房产政策已经逐步放松,政策预期改善较明显,景气层面短期尚难验证。

平台经济的发展逐渐迎来了政策双底。明确要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。 这延续了3月16日金融委的政策表态,算是整个平台经济的一个政策双底,从设置红灯为主逐渐转向红绿灯兼顾。平台经济的发展要配合国家的数字战略高度,最近的中央全面深化改革委员会(深改委)和财经委会议也都强调了数字战略和数字基础设施建设的重要性和迫切性,平台经济在这之中应当发挥重要作用。

关注资本市场平稳运行,短期反弹窗口逐渐打开。及时回应市场关切,稳步推进股票发行注册制改革,积极引入长期投资者,保持资本市场平稳运行。最近证监会也刚发布《关于加快推进公募基金行业高质量发展的意见》,中国结算降低股票交易过户费收费标准,一大堆利好权益市场的政策出台。在后续疫情防控压力缓和、政策利好、一季报业绩引导和美联储5月初议息会议的落地支持下,股市有望在5月迎来阶段性的反弹窗口,无论是稳增长板块,还是超跌又有业绩支撑的成长板块,可能都有一定的机会。

恒越基金:会议通稿内容积极程度超出预期。

重要关注点包括:

第一,强调了防疫要兼顾对经济的影响。提到根据病毒变异和传播新特点,统筹疫情防控和经济社会发展,坚持动态清零,最大限度减少疫情对经济社会发展的影响。

第二,强调经济目标不动摇。会议提到“扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间”、“全力扩大国内需求,发挥有效投资的关键作用”、“全面加强基础设施建设”。这些对引导和稳定市场预期效果显著。

第三,后续还会有新的稳增长政策工具。除了提到“加快落实已确定的政策……用好各类货币政策工具”,还提到“抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度”。关于“把握好目标导向下政策的提前量和冗余度”,我们认为如果“目标导向”是强约束,而现有政策力度不足,那这句话的重心关键词就是“提前量”而不是“冗余度”,应积极看待。

第四,地产边际再放松。继续提“房住不炒”,但也提到“支持各地从当地实际出发完善房地产政策”、支持刚性和改善性住房需求,优化商品房预售资金监管,相当于对过去地方政策松动的支持,预计后续会有越来越多城市跟进放松。

第五,对互联网平台经济的态度更积极。平台经济的表述是“促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范发展的具体举措”。

后续随着上海乃至全国疫情防控形势好转,复工复产加速,叠加5月美国缩表落地,A股在政策面积极引导下预计迎来阶段性机会。建议关注对宏观经济敏感的基建、建材、化工、有色、机械设备等,以及前期调整较多但确定性强的高成长板块、基本面或将见底企稳的消费类等。