港股

周五,恒指小幅高开,快速拉升后回落震荡,至尾盘再次拉升。截至收盘,恒生指数涨242.68点或0.85%,报28801.27点,本周累计跌幅0.14%。国企指数涨0.54%,报10646.39点,红筹指数跌1.45%,报4048.17点。

中汽协常务副会长兼秘书长付炳锋预计,未来五年中国新能源汽车销量年均增速40%以上。汽车股午后爆发,截至收盘,长城汽车涨6.85%,比亚迪股份涨4.22%,北京汽车涨3.03%,吉利汽车涨5.26%。

体育用品股延续近期强势,盘中多股创下历史新高。截至收盘,中国动向涨12.17%,安踏体育涨6.41%,特步国际涨5.62%,361度涨6.19%。

内房股今日盘中重挫,尾盘跌幅稍有收窄。截至收盘,华润置地跌4.36%,合景泰富集团跌3.36%,时代中国控股跌3.15%,万科企业跌1.8%。

政策监管趋紧,教育股今日继续承压下跌。截至收盘,希望教育跌6.5%,宇华教育跌5.88%,睿见教育跌2.39%。

A股

周五,A股全天震荡,沪深两市涨跌互现,不过创业和科创50指数表现靓丽,均涨约1.5%,同时科创50全周涨超4%。截至收盘,上证综指跌0.01%,收于3525.10点,全周跌1.8%;深证成指涨0.77%,收于14583.67点,全周跌1.47%;创业板指数涨1.59%,收于3239.23点,全周跌1.08%;科创50指数涨1.44%,收于1494.70点,全周涨4.07%;富时中国A50指数跌0.82%,收于17,243.00点,全周跌3.60%,连续三周下跌。

有机硅板块领涨,据报道供应紧张工厂暂停接单,润禾材料涨停,东岳硅材涨11.63%,硅宝科技涨11.09%。芯片股延续今日强势表现,涨幅位居前列;汽车板块反弹势头扩大,收复本周早些时候跌势;同时,新材料、储能、大飞机等板块也涨幅居前。

鸿蒙概念股回落,煤炭、石油、水泥板块也跌幅居前。

美股

美股三大指数期货涨跌不一,纳指期货上涨。美股今年第二个“四巫日”今晚到来,届时将有超2万亿美元美股期权到期,投资者情绪仍处于紧张之中。

美股WSB概念股盘前涨跌互现,GEO惩教集团涨12.5%,Naked Brand涨3%,Clean Energy Fuels涨2.7%;AMC院线跌近2%,游戏驿站跌0.6%。

欧洲股市

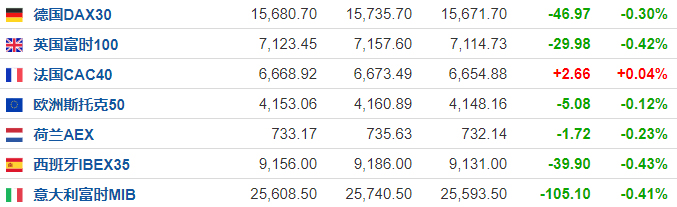

欧洲主要股市多数下跌。市场人士认为,欧洲央行最早可能在9月10日的理事会会议上就开始讨论缩减规模的问题。不过,欧洲央行首席经济学家菲利普•莱恩周四表示,现在谈论控制量化宽松债券购买还“为时过早”。

大宗商品

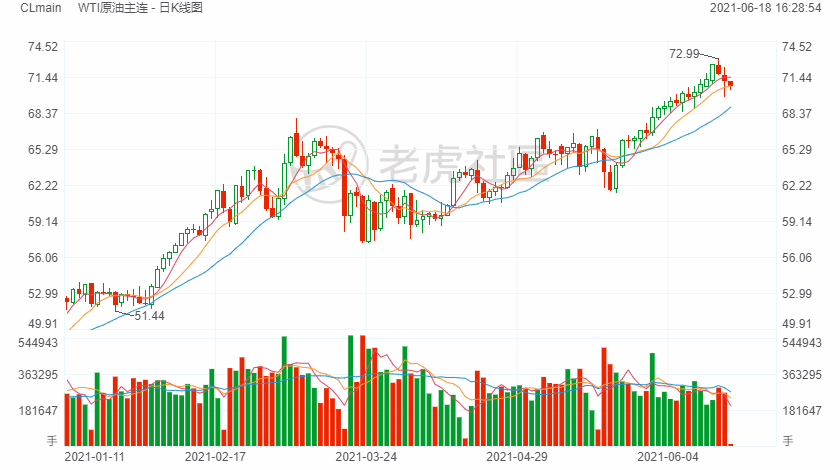

国际油价弱势震荡。美元已在两个交易日大涨,美元升值使得以其他货币计价的石油价格更高,从而抑制了需求。

截至发稿,WTI原油期货价格报70.84美元每桶,跌幅0.28%;伦敦布伦特原油价格报72.76美元每桶,跌幅0.44%。

国际金价短线大幅反弹。分析师认为,贵金属投资者对加息预期反应过度,那最早也是两年后的事情。

截至发稿,纽约市场黄金期货主力合约价格报1792.85美元每盎司,涨幅1.02%。